公開日:2019年10月13日

子供を育てている「子育て世帯」の方にとって、子供にかかる教育費や貯金などといったお金の心配は、多くのみなさまに共通している問題であると思います。

大まかに「子育て世帯」と言っても、世帯状況はすべて異なるため、型にはめて子供のお金を考えることはできませんが、少なくとも、現状から子供の教育費や貯金といったお金の問題を良い方向へ改善する方法が何かしらあることは確かです。

このようなことから、本記事では子供のお金を貯金する対策方法について幅広く紹介していきたいと思います。

すべての子育て世帯の方は、金額の多少に関わらず、何かしらの方法で子供の貯金をしていると思いますが、貯金方法の良し悪しに関係なく、子供のためのお金を貯金する方法について考えられるものを以下、箇条書きで挙げてみます。

お金を貯めるためには、貯金をはじめ、投資、投機、ギャンブルといった大まかな方法があるのですが、それぞれの方法から世帯に合っている貯金方法を選ぶことが大切です。

仮に、子供のお金を貯金するといった目的を達成するためには、「何のための子供の貯金なのか」「いくら貯金する必要があるのか」といったことをあらかじめ明確にしておく必要があります。

たとえば、子供の貯金と言っても「教育資金」「結婚資金」「免許を取得した後の自動車購入資金」などさまざまであり、これらの目的を達成するための金額にもばらつきがあるはずです。

また、世帯収入や家族構成をはじめ、現在の年齢などによっても、目標を達成するまでの期間(時間)がそれぞれ異なるため、先に挙げたそれぞれの方法のメリットやデメリットといった特徴を知った上で賢く活用することが大切です。

お金を貯めるためには、貯金をはじめ、投資、投機、ギャンブルといった大まかな方法があることを紹介しましたが、ここでは、子供のお金を貯金するためのおすすめ方法を紹介していきたいと思います。

なお、ここで紹介する方法は、筆者個人の見解であり、あくまでも個々の世帯状況や家族構成などを確認していなければ最適な貯金方法とはならない可能性のあることをあらかじめご留意下さい。

「時は金なり=time is money」と言われることがありますが、ご自身に与えられている時間を活用してお金に変える考えを持つことは、子供のお金を貯金するためにとても大切な考え方です。

たとえば、子供が誕生して将来の教育費を貯金しておきたいと考える親御さんも多いのですが、少しでも多くのお金をより確実に準備するために「学資保険」に加入することで、将来の教育費の準備をされている方も多いと思います。

これは、子供が高校を卒業して大学や専門学校などといった次のステップに進んだ場合の備えにあたり、長い時間を活用したお金の貯金方法の1つと考えることができます。

このように、目標達成までに長い期間(時間)がある場合は、この長い時間を有効に活用して無理なくお金を貯金することが大切なのですが、子供の教育費や結婚資金をはじめ、子供が成長した時に必要なお金を貯金するのであれば、現状、「つみたてNISA」が効果的であると考えます。

つみたてNISAは、平成30年の1月から始まった「少額投資非課税制度」のことを言い、積立預金のようなイメージで、毎月ご自身が決めた一定金額で投資信託を積立投資することで「お金を貯めながら増やす」ことができる制度です。

つみたてNISAが、子供のお金を貯金するために優れている特徴は、最大で20年間に渡って積立投資で得た利益に税金がかからないところにあります。

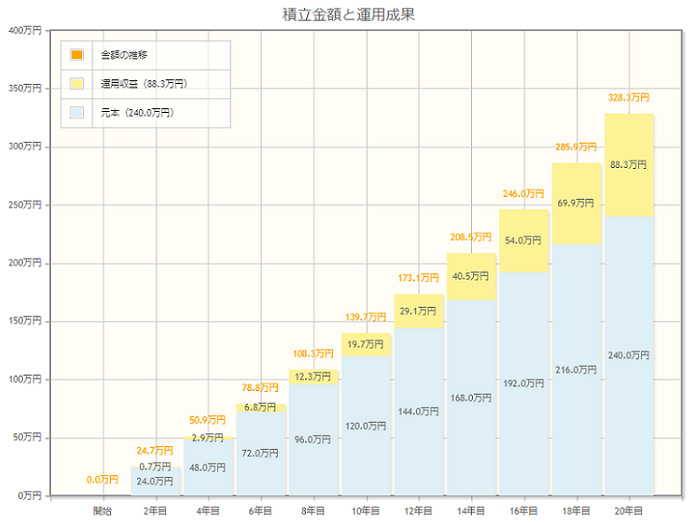

上記シミュレーションは、毎月1万円ずつ、ローリスク・ローリターンでつみたてNISAを活用して資産運用(投資)した場合における概算資産形成金額の推移を表しておりますが、内訳は以下の通りです。

通常、投資で得た運用益には、約20%の税金がかかることになっているのですが、つみたてNISAを活用することで、20年間の概算運用益、約88.3万円に税金はかからず、そのまま手にすることができます。

つまり、20年後には、概算資産形成金額、約328.3万円を貯金できているといったイメージになるわけです。

積立預金のように、毎月1万円を投資信託の積立投資に活用することで無理なく多くのお金を貯金できるのが、つみたてNISAの最大のメリットなのです。

子供のお金を貯金する上で、目標金額を達成するまでに短い期間(時間)しかない場合もあると思いますが、このような場合は「NISAを活用した株式投資」や「夫婦それぞれがつみたてNISAを活用する」といった方法がおすすめです。

短い期間(時間)で多くのお金を貯金するためには、毎月の貯金額や資産運用金額がどうしても大きくする必要があるため、できる限りリスクを減らしながら効率よくお金を貯金するためには工夫が必要になります。

「NISAを活用した株式投資」では、1年間で120万円までの投資で得た運用益に対して最大で5年間、税金がかかりませんので、利益を多く得られる可能性がある株式投資でNISAを活用することは、大きく得た利益に税金がかからず、早い期間で多くのお金を準備できる可能性が高まります。

また、先に紹介した「つみたてNISA」は、1年間の投資金額が40万円までの運用益に税金がかからないと決まっていることから、1ヶ月あたり約33,000円程度までに投資金額を抑えておかなければなりません。

※「つみたてNISA」と「NISA」の違いは以下にて詳しく説明しておりますので合わせてご覧下さい。

そのため、夫婦それぞれがつみたてNISAを活用することで、1ヶ月あたり約66,000円程度の積立投資が可能となり、結果として短い期間で多くのお金を準備できる可能性が高くなります。

なお、NISA及びつみたてNISAを活用するにあたっての注意点はあらかじめ知っておくことが大切であることは言うまでもありませんが、以下、大まかな注意点を紹介しておきます。

上記の注意点は、一例となりますが、これからNISAおよびつみたてNISAのいずれかを活用して子供のためのお金を貯金しようと検討されている方は、ご自身で情報集めをすることはもちろんですが、不安な場合やわからない場合は、専門家にあたるFPへ相談してみるのも良いでしょう。

積立NISAを始めるには口座を開設する必要があります。銀行や証券など多くで取扱いがございますが、おすすめはSBI証券か楽天証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手の2社です。

子供の貯金はいくら貯めておく必要があるのか?といった目安を気にされる方は多いと思いますが、あくまでも「自分達の基準で無理なく貯金をすること」が大切です。

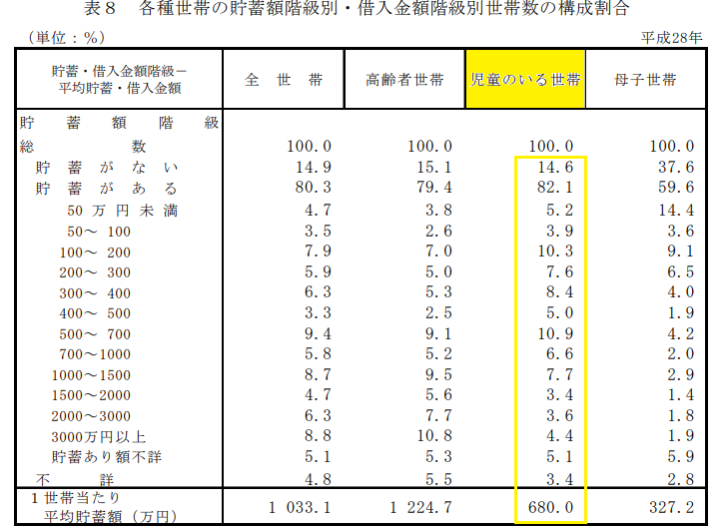

厚生労働省が公開している統計を見ますと、児童のいる世帯の全体で貯蓄金額にばらつきのあることが確認できます。

これは、世帯収入や家族構成といった違いも大きく関係しているほか、お住まいの都道府県によって賃金格差が生じていること、行政の助成や制度が異なることなどの理由が関係しているためです。

併せて、子供が3人以上など多子世帯の場合ですと、なかなか思ったように子供の貯金ができない世帯も多く見受けられます。

子供のお金を貯金する上で、「貯金の目的」や「貯金の目標金額」をあらかじめ明確にしておくことが大切な旨をすでに紹介させていただきましたが、政府の統計や様々な情報に捉われることなく、「自分達の基準で無理なく貯金をすること」が大切です。

たとえば、子供の教育費がどうしても足りないのであれば、無理にお金を貯金するといった選択肢を取るのではなく、「教育ローンを活用」する方法や「奨学金を活用する」といった方法もあります。

これらはいずれも借入金にあたりますが、将来のことを考え、計画的にお金を貯めながら少しずつ借りたお金を返していくことさえできているのであれば、極度にお金の心配をしたりする必要はないと思われます。

特に、奨学金を活用する場合、債務者は子供になりますが、親が後で資金援助することによって債務の返済を助けてあげることも可能ですので、目先だけではなく、先のことを考えながら無理や背伸びをしない資金計画を立てることがとても重要なのです。

子供のお金を貯金するためには、ご自身の懐具合を知った上で無理のない方法を選んで計画的に行うことが大切です。

また、「貯金の目的」や「貯金の目標金額」をあらかじめ明確にしておき、預金、投資、投機、ギャンブルといった大まかな方法から、ご自身に合った最適な方法を意思決定し、「実際に行動に移す」ことが極めて重要です。

成功する人は、物事を考え、実際に行動する方が多いと言われますが、子供のお金を貯金するのも、これと何ら変わらないと筆者はいつも感じます。