公開日:2018年10月3日

「がん保険は必要?」とは、生命保険について頭を悩ませている方々の多くが持っている疑問だと思います。

当たり前のことですが、がん保険を販売している保険会社や保険代理店は、保険の契約を取ることが商売でありますから、これらの場所で、がん保険は必要なのか尋ねますと、まずもって必要といった回答が返ってきます。

確かに、がん保険に加入してがんへの備えはあった方が良いと筆者も感じておりますが、本記事では保険を売っていない独立系FPが、がん保険が必要なのかについて大切な考え方を紹介していきます。

また、がん保険に関する基礎知識については以下記事を参考にどうぞ。

目次

がんは、生活習慣病であり、男女の性別を問わず、年齢が高くなれば高くなる程、がんにかかるリスクが高くなる特徴があります。

また、2人に1人ががんにかかり、3人に1人ががんで死亡するといったこともよく言われ、これらの部分だけを見ますと、がんは私たちにとって悪い意味で馴染みのある病気とも言えるでしょう。

がんの治療には、手術、放射線治療、抗がん剤治療の3つが主な治療方法として挙げられ、これらはがんの三大治療とも呼ばれます。

仮に、がんにかかって入院をしますと、手術でがんを取り除き、後の治療は、通院(外来)治療が多くなっており、これはがんの治療に限らず、多くの病気の治療が入院治療から通院治療に変わってきている背景があります。

本記事の趣旨と異なることから、あえて割愛をさせていただきますが、厚生労働省の統計データでも、実際に入院治療よりも通院治療を受けているがん患者がはるかに多くなっています。

私たちが、今後がんへの備えを考えるのであれば、入院治療よりも通院治療に重きをおいた対策が必要になってくると言い切ることができます。

がんの治療費は、実際にがんになってしまった体の部位や実際に受けた治療方法をはじめ、病院などによって治療費が異なるため、一概に治療費がいくらになるのか具体的な金額をお伝えすることはできません。

ただし、がんの治療で高額な医療費がかかった場合、基本的にすべての方が高額療養費制度の対象となりますので、この高額療養費制度を知っておくことで、おおよそ負担するべき医療費を計算することができます。

高額療養費制度とは、病院や薬局の窓口で高額の医療費を支払った場合に、その方の年齢をはじめ、収入や所得に見合った分の医療費を負担すればよい仕組みとなっており、多く払い過ぎた医療費は、手続きを行うことで還付される制度です。

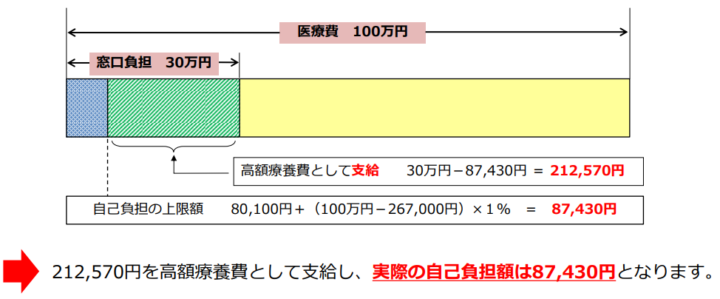

高額療養費制度の具体的なイメージは、以下の通りです。(年齢69歳以下、年収約370~約770万円の場合)

仮に、年齢が69歳以下の方で、年収が約370万円~約770万円の方が、がんで入院し手術を受けたものとし、1ヶ月の医療費が100万円かかった場合、原則として3割にあたる30万円を病院の窓口で支払わなければなりません。

とはいえ、1ヶ月に30万円も医療費を支払ってしまいますと、毎日の生活に大きな支障が生じてしまいます。

そのため、このようなことを防ぐために、日本では国民皆保険制度の下、年齢や収入に見合った医療費を自己負担することで、高額な医療費がかかったとしても生活できるような仕組みが確立されています。

ちなみに、年齢が69歳以下の方で、年収が約370万円~約770万円の方が、1ヶ月の医療費として100万円かかった場合は、87,430円を支払えば良いことを意味し、30万円をすでに支払っていた場合は、手続きによって212,570円が後日還付されます。

前項の解説より、年齢が69歳以下の方で、年収が約370万円~約770万円の方が、1ヶ月の医療費として100万円かかった場合は、実際に支払う医療費は87,430円で済むことがわかりました。

しかし、毎月高額療養費制度が適用されたとしても、80,000円を超える医療費を負担し続けていくことを考えますと、はたして皆さまはどのように感じるでしょうか。

また、がんの治療が入院治療から通院治療へ治療方法が変わっていることを踏まえますと、仮に医療保険へ加入していたとしても、がんの通院治療で保障されることがない場合や保障期間がわずかに限られているといった不都合が生じる場合がほとんどです。

さらに、がんの通院治療で放射線治療や抗がん剤治療を受けた場合は、実際に負担するべき医療費が高額になってしまうことが予測され、がん保険に加入していない場合は、貯蓄からの医療費支出が余儀なくされることも十分考えられます。

このような理由から、がんへの備えとしてがん保険は必要なものであると筆者は考えます。

がんへの備えとしてがん保険は必要なものであると筆者の考えをお伝えさせていただきましたが、がんに備えるために皆さまへ知っていただきたいことを、補足としていくつか紹介させていただきます。

がんの入院に限らず、病気やけがで入院することになり、医療費があらかじめ高額になりそうな時は、限度額適用認定証の交付申請を受けることを強くおすすめします。

限度額適用認定証の交付申請を受けますと、病院などで支払う医療費は、高額療養費制度が適用された後の自己負担上限金額のみで済むため、一時的に大きな医療費を支払う必要がないほか、高額療養費の請求を行う手間が省けます。

たとえば、年齢が69歳以下の方で、年収が約370万円~約770万円の方が、1ヶ月の医療費として100万円かかった場合に、限度額適用認定証を病院などの窓口へ提出した場合と提出しない場合の違いは、以下の通りです。

負担するべき医療費がどちらも同じなわけでありますから、限度額適用認定証の交付申請をした方が手間や負担が省けます。

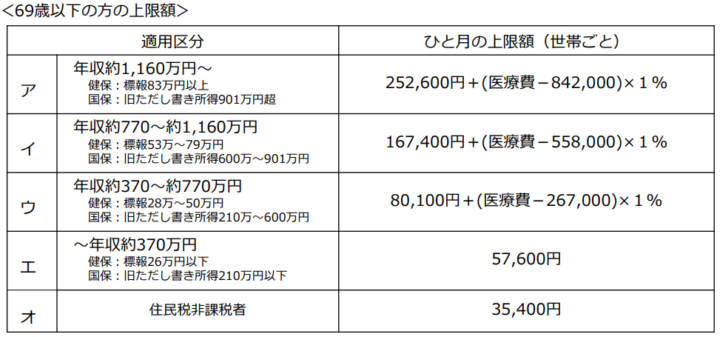

年齢が69歳以下の方の場合、高額療養費制度の自己負担上限額は大きく5段階に分かれており、1ヶ月に支払う自己負担上限額は、以下の計算式によって算出されます。

これまで紹介した解説は、ウに該当する例で紹介しており、年収が多い程、1ヶ月あたりに負担する自己負担金額が多くなってしまいます。

そのため、がん保険の加入前に高額療養費制度の区分を確認しておき、自己負担することになる医療費をがん保険の保障でまかなえるようにしておくことが大切です。

がんの治療は、入院治療から通院治療へ変化していることから、がん保険を取り扱っている生命保険会社各社の商品も、それに適合した商品になっている傾向が見受けられます。

がんの治療は、手術が終えて退院で終わることはなく、年単位で経過を見ながら行われることになるため、あらかじめがん保険への加入と通院保障が無制限のものを選ぶなど、がん治療の実態を踏まえたがん対策がとても大切です。

がん保険は生命保険会社によって保障が共通している部分がありながらも、通院保障や診断給付金といった保障は、各社それぞれ特徴があるため、比較検討しながらじっくりと吟味することも大切になってきます。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら