- 教育ローンの審査に通過するためのポイントを紹介しています。

- 教育ローンの審査に通過するための対策方法を紹介しています。

- 教育ローンのシミュレーションと返済負担率の計算方法を紹介しています。

公開日:2019年10月8日

教育ローンは、おもに、子供の進学にかかる教育費用や授業料などの支出に充てることを目的としたローン(借金)のことを言いますが、教育ローンを借入するためには、審査に通過することが必須です。

実際のところ、教育ローンの審査内容は、広く公開されているわけではなく、それぞれの金融機関における独自のルールによって行われるものとなりますが、基本的な審査のポイントをしっかりと満たしていれば誰でも審査の通過が可能です。

そこで本記事では、教育ローンの審査に通過するためのポイントをわかりやすく解説していきます。

教育ローンのメリット・デメリットについてはこちらをご覧ください。

目次

教育ローンには、大きく国の教育ローンと民間の教育ローンに分けられる特徴があるのですが、いずれの教育ローンであったとしても、融資の審査がなされ、この審査に通過しなければ教育ローンの借入ができないことは確かです。

出典:日本政策金融公庫 よくあるご質問 Q3-4 審査基準を教えてください。

そこで本項では、教育ローンの審査に通過するために必要な審査ポイントを大きく3つに分けて、それぞれ個別に解説を進めていきます。

金融事故履歴とは、各種ローンの返済やクレジットカードを利用した代金の決済、分割払いにおける毎月の決済などにおける遅延履歴のことを指します。

たとえば、ローンや代金の引き落とし日に指定口座からお金の引き落としがなされなかった場合は、遅延履歴が残ることになるのですが、この遅延履歴が、2ヶ月から3ヶ月に渡って連続した場合や1年間において、複数回に渡って遅延履歴があるなどの場合は、まずもって教育ローンの審査に通過するのが難しくなります。

当然のことながら、教育ローンを融資する側の金融機関としては、貸したお金をしっかりと返してくれる方や問題なく返してくれそうな方に対してお金を融資します。

つまり、毎月支払うべきお金をしっかりと支払い、お金の貸し借りといった信用問題に懸念のない方であることが、教育ローンの審査に通過するための最低条件とも言えます。

いわゆるブラックリストなどのように、金融事故履歴が抹消されるまでには、時の経過が必要であり、たとえば、手数料などといったお金を支払うことで金融事故履歴を抹消してもらえるなどといったことはありません。

そのため、教育ローンの申し込みをする時点で金融事故履歴がある場合は、どんなに収入が良くて、どんなに安定した職業に就いていたとしても、教育ローンの審査に通過することはありません。

つまり、将来において教育ローンを借入する予定があるのであれば、常日頃から毎月支払うべきお金をしっかりと支払うといったお金の管理が極めて重要であることを意味します。

教育ローンの審査に通過するためには、安定した収入があり、安定した待遇になっていることが求められます。

ざっくり言ってしまいますと、会社員や公務員といった職業で正社員や正職員といった待遇であればまずもって問題はなく、さらに勤続年数が長ければ長い程、望ましいと言えます。

また、自営業の場合は、どのような職種なのかにもよりますが、基本的に経営成績が黒字であることに加えて、開業からの実績が長ければ長い程、望ましいと言えるでしょう。

なお、国の教育ローンの場合は、パートやアルバイトといった職業に就いている方であったとしても審査の対象となるものの、民間の教育ローンの場合は、基本的に自営業も含め、正社員や正職員であることが融資条件としているところも多くあります。

安定した収入が得られていると判断されるためには、やはり、教育ローンの申し込み時において勤続年数ができる限り長いことが求められます。

そのため、転職したばかりである場合や教育ローンの借入をするために、滑り込みで定職に就いた場合などは、少なくとも、教育ローンの申し込み時点において、安定した収入が得られる保証があるとは言えません。

したがいまして、このような状況を避けるためにも、教育ローンの申し込みを将来的に行う予定がある場合には、直前の転職や就職を避け、勤続年数にある程度の実績があるようにしておくことが望ましいと言えます。

教育ローンの審査は、これまで解説した2つのポイントについて満たしていることに加えて、仮に教育ローンの融資を行った場合に、教育ローンの返済も含めて、毎月返済が大きな重荷にならないかどうかも審査されることになります。

具体的には、返済負担率と呼ばれる割合が計算され、この返済負担率とは、1年間の収入に対して1年間の借入金などの返済負担割合がどの程度なのかを図るものとなり、割合が高ければ高い程、重荷になっていると見ることができます。

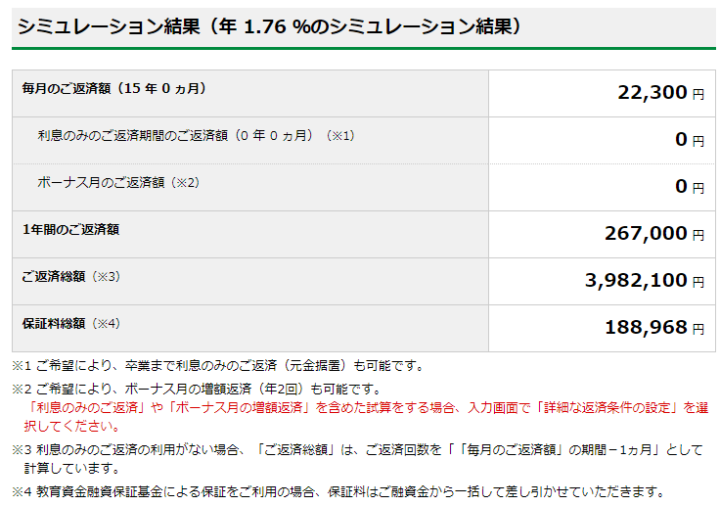

以下、参考情報として、日本政策金融公庫が取り扱っている国の教育ローンを借入するものとして、一例をあげながら返済負担率について引き続き解説を進めていきます。

上記のシミュレーション画像は、日本政策金融公庫の教育ローンを最大限融資してもらうことを想定し、かつ、最長期間に渡って完済するものとしています。

なお、日本政策金融公庫の教育ローンは、基本的に子供1人につき350万円以内の融資と決まっており、シミュレーションにおいて、ボーナス払いは設定しておりませんのであらかじめご留意ください。

仮に、年収400万円の方が、上記の融資条件で教育ローンを借入する場合の返済負担率は、以下のように計算されます。

ちなみに、同じ条件で、毎月の住宅ローンの返済が70,000円ある場合は、以下のように計算されます。

上記のように、他の借入金などがある場合は、現在抱えている借金などの債務と教育ローンの返済金額を合算して返済負担率が計算されることになります。

この結果、返済負担率が年収に対して問題があると金融機関に判断された場合には、教育ローンの審査に通過するのが難しくなるため、注意が必要です。

なお、教育ローンを取り扱っている金融機関では、返済負担率の明確な基準について明示しておりませんが、筆者個人の見解として、返済負担率は、低ければ低い程良いのですがおおむね25%前後に留められれば望ましいのではないかと考えています。

返済負担率の計算におきましては、消費者金融や銀行系カードローンの借入はもちろん、クレジットカードのキャッシングも含めて計算がなされます。

率直なところ、教育ローンを融資する金融機関からしますと、ただでさえこれらの借入につきましては心証が悪いのに加えて、返済負担率が大きくなるということは、当然に貸し倒れのリスクを警戒することにつながります。

その結果として、教育ローンの審査が通過しないといった要因に結びつくことも十分考えられるため、消費者金融や銀行系カードローンの借入といった、いわゆるフリーローンには十分な注意が必要です。

教育ローンの審査に通過するためのポイントを3つ紹介しましたが、これら3つのポイントを見ていきますと、どれも極端に大きなハードルではないことに気が付けると思います。

少なくとも、真っ当に働き、真っ当に毎月の支払いをしっかりと行っているといった、いわば当たり前のことを当たり前にできている方であれば、教育ローンは融資されるものであると筆者は考えます。

もちろん、教育ローンを申し込む以前から計画的な教育資金対策は必要となりますが、短い期間の中で、滑り込みで資金対策を行ったとしてもうまくいくのは難しいでしょう。

そのため、子供が小さい内から計画的な資金計画を立て、できる限り、教育ローンという名の借金に多く頼らないように努めておきたいものです。

「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「教育費」はもちろん、「保険の見直し」「家計」「老後資金」「子育て費用」について無料で何度でも相談できるサービスです。大手企業が運営しており安心して利用できますのでぜひご検討ください。