- おもに30代を対象に40歳から強制加入となる介護保険の基本的な部分について紹介しています。

- 多くの方が気になる介護保険の保険料や仕組みについてポイントをまとめています。

- 介護保険における第1号被保険者と第2号被保険者の特徴を個別に紹介しています。

公開日:2019年9月9日

介護保険は、その名前の通り、介護サービスなどを利用した場合に、原則として1割の一部負担金を本人が支払い、残りの9割は、介護保険の保険者にあたる市区町村が負担するといった仕組みになっています。

また、介護保険は、年齢が40歳になりますと強制的に加入することになっており、この介護保険にかかる介護保険料は、給料から天引きされる健康保険料や国民健康保険に上乗せされて負担することになります。

そのため、少なくとも40歳になりますと、介護保険料の負担増が避けられないことにつながりますが、本記事では、おもに30代の方を対象に、気になる介護保険料と仕組みについてわかりやすく紹介します。

なお、介護保険と医療保険の違いや、介護保険の申請方法については以下記事をご覧ください。

目次

介護保険は、40歳になると強制加入となることに加えて介護保険料の負担が増加することをお伝えしましたが、この介護保険は、第1号被保険者と第2号被保険者の2つの種別に大きく分けられます。

ちなみに、年齢が40歳になりますと、介護保険の第2号被保険者となるのですが、以下、介護保険の第1号被保険者と第2号被保険者のそれぞれの特徴について個別にポイントを紹介していきます。

介護保険の第1号被保険者とは、年齢が65歳以上の方々のことを言い、収入や所得の多少が問われることはありません。

そのため、年齢が65歳に達すると、これまで介護保険の第2号被保険者(40歳以上65歳未満)であった方は、第1号被保険者に自動的に変わることを意味します。

なお、介護保険の第2号被保険者から第1号被保険者に変わると、介護保険料の徴収方法や利用制限なども大きく変わることになります。

介護保険の第1号被保険者は、介護保険料の納め方が、特別徴収と普通徴収の2つに大きくわけられます。

特別徴収とは、原則として65歳から支給される公的年金から介護保険料が自動的に徴収される方法のことを言い、給料から健康保険料や厚生年金保険料などが天引きされて残額が指定口座に振り込まれるイメージと酷似しています。

なお、特別徴収の対象となる方は、老齢年金・障害年金・遺族年金といった公的年金支給額が、年額18万円以上となっている方が対象になります。

ポイントは、年額18万円以上でありますから、これまで会社員や公務員などで長い期間に渡って年金を納め続けてきた方や国民年金をしっかりと納め続けてきた方々であれば、基本的に特別徴収がなされる形式になると推測されます。

普通徴収とは、無年金の方や公的年金支給額の年額が18万円未満の方を対象にした徴収方法のことを言い、これらの方々に対しては、直接、介護保険料を納めてもらうような方法が取られています。

なお、介護保険の特別徴収と普通徴収は、ご自身が自由に選べる訳ではなく、法律によって決められていることも押さえておきたいポイントです。

介護保険の第1号被保険者の方は、原則として利用制限というものは設けられておらず、介護保険の保険者にあたる市区町村から、要介護もしくは要支援の状態であることが認定されることによって介護保険を利用することが可能です。

なお、介護保険法では、要介護状態と要支援状態について以下のように定義しているため、ここでは参考までに、厚生労働省のWEBサイトで公開しているものを引用して紹介します。

身体上又は精神上の障害があるために、入浴、排せつ、食事等の日常生活における基本的な動作の全部又は一部について、厚生労働省令で定める期間にわたり継続して、常時介護を要すると見込まれる状態であって、その介護の必要の程度に応じて厚生労働省令で定める区分(要介護状態区分)のいずれかに該当するもの(要支援状態に該当するものを除く。)をいう。※厚生労働省令で定める期間:原則6ヵ月

身体上若しくは精神上の障害があるために入浴、排せつ、食事等の日常生活における基本的な動作の全部若しくは一部について厚生労働省令で定める期間にわたり継続して常時介護を要する状態の軽減若しくは悪化の防止に特に資する支援を要すると見込まれ、又は身体上若しくは精神上の障害があるために厚生労働省令で定める期間にわたり継続して日常生活を営むのに支障があると見込まれる状態であって、支援の必要の程度に応じて厚生労働省令で定める区分(要支援状態区分)のいずれかに該当するものをいう。※厚生労働省令で定める期間:原則6ヵ月

ポイントは、お住まいの市区町村から要介護状態や要支援状態といった認定を受けなければ介護保険を利用することはできませんので、まずは、市区町村に介護の認定申請をするところから始まる部分となります。

介護保険の第2号被保険者とは、年齢が40歳以上65歳未満の方々のことを言い、実際に就いている職業によって、介護保険料の徴収方法が大きく異なります。

また、介護保険の第2号被保険者は、先に解説した第1号被保険者と異なり、介護保険を利用するためには、市区町村から要介護状態や要支援状態と認定されるだけでは足りず、これらの認定に加えて、特定疾病と呼ばれる病気になっている必要があります。

以下、それぞれについて個別にポイントを解説していきますが、まずは、多くの方が気になる介護保険料がいくらくらいになるのかについて、一例をあげて紹介しておきます。

介護保険料の金額は、実のところ、お住まいの市区町村によって異なる特徴があるほか、介護保険の第2号被保険者の場合は、就いている職業や収入(所得)によってもそれぞれ異なる特徴も併せ持っています。

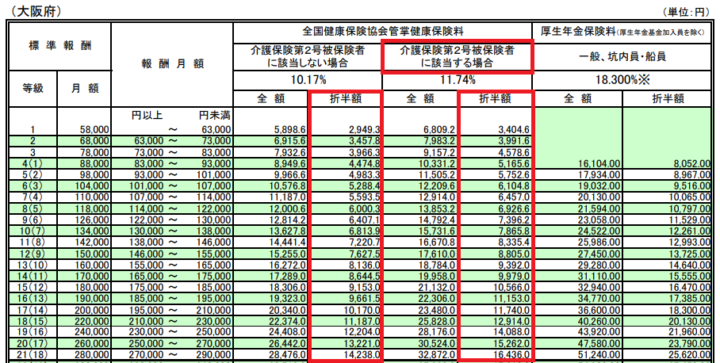

そのため、一概に介護保険料がいくらと申し上げることはできないのですが、ここでは一例として大阪府にお住まいで中小企業に勤めている会社員を例に介護保険料がいくらくらいになるのか紹介します。

出典:全国健康保険協会 平成30年度保険料額表(平成30年4月分から)大阪

たとえば、介護保険の第2号被保険者の方で等級が20等級の場合は、毎月の給料から天引きされる健康保険料(介護保険料含む)は、15,262円です。

一方、同じ20等級の方で介護保険の被保険者にあたらない方(40歳未満)の場合は、毎月の給料から天引きされる健康保険料(介護保険料含まない)は、13,221円です。

この結果、15,262円から13,221円を差し引いた2,041円が1ヶ月あたりに負担する介護保険料であることがわかります。

しかしながら、介護保険料が一律で2,041円といったわけではなく、等級が高ければ高い程、負担する介護保険料が多くなり、等級が低ければ低い程、負担する介護保険料が少なくなるため、一概に介護保険料がいくらと申し上げることはできないわけです。

介護保険の第2号被保険者は、就いている職業によって介護保険料の納め方が異なり、たとえば、会社員や公務員などのように健康保険に加入している方は、給料などから天引きされて介護保険料を納めることになります。

なお、自営業者などのように国民健康保険に加入している方の場合は、世帯主が世帯分の介護保険料をまとめて納める義務が生じることになっており、基本的には、お住まいの市区町村から郵送された納付書を金融機関やコンビニへ持参して納めます。

ちなみに、あらかじめ口座振替の手続きを取っている場合におきましては、引き落とし日に指定口座から国民健康保険と介護保険料が同時に引き落としされる仕組みになっています。

専業主婦(夫)の方は、ご主人や奥さんが会社員や公務員で扶養の範囲になっている方が多いと思われますが、このような方々が、年齢が40歳になったことによって、介護保険の第2号被保険者となった場合に介護保険料は別に負担する必要があるのでしょうか?

これにつきましては、通常、専業主婦(夫)は、被扶養者として健康保険料や厚生年金保険料を別に納めることはありませんが、介護保険料もこれらと同じように、被扶養者の場合は、別に納める必要はありません。

介護保険の第2号被保険者が、介護保険を利用するためには、市区町村から要介護状態や要支援状態と認定されるだけでは足りず、これらの認定に加えて、特定疾病と呼ばれる病気になっている必要があります。

なお、ここで言う特定疾病とは、平成30年11月現在において全部で16種類あり、病名は以下の通りです。

(※印は平成18年4月に追加、見直しがなされたもの)

出典:厚生労働省 特定疾病の選定基準の考え方 2 特定疾病の範囲

ポイントは、介護保険の第2号被験者が介護保険を利用するには、要介護もしくは要支援の認定を市区町村から受ける必要があるほか、特定疾病にかかっている必要があるところになります。

なお、病名や症状につきましては、医師による専門的な知見がどうしても必要となることから、仮に、重病にかかってしまった場合で介護を要すると感じられた場合は、早急に、介護保険の対象になるかどうかの確認をされることが重要と言えるでしょう。

本記事の最後に、介護保険の第1号被保険者と第2号被保険者の特徴を表にまとめて紹介しておきます。

| 介護保険の種別 | 第1号被保険者 | 第2号被保険者 |

|---|---|---|

| 年齢 | 65歳以上 | 40歳以上65歳未満 |

| 利用制限 | なし

要介護もしくは要支援の認定を市区町村から受ける必要がある |

あり

要介護もしくは要支援の認定を市区町村から受ける必要があるほか、特定疾病にかかっている必要がある |

| 介護保険料の徴収 | 公的年金から天引きされる特別徴収が原則。例外として普通徴収もあり | 会社員や公務員は加入している健康保険に上乗せして徴収され給料などから天引きされる。

自営業者などは、国民健康保険に上乗せされて自分で納付するのが原則。ただし、口座振替手続きをしている場合は、引き落とし日に指定口座から自動的に引き落とされる |

介護保険は、40歳から強制加入となりますが、気になる介護保険料から仕組みまで幅広くポイントを紹介させていただきました。

介護保険を実際に利用するためには、第1号被保険者および第2号被保険者に関わらず、まずはお住まいの市区町村から要介護もしくは要支援の認定を受けていなければなりません。

そのため、まずは、お住まいの市区町村に対して介護認定の申請をすることがはじめの一歩となりますので、少なくともこの部分だけでもしっかりと押さえておくべきポイントと言えるでしょう。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら