- ふるさと納税と住宅ローン控除を併用した場合の節税イメージを紹介しています。

- ふるさと納税をする前とした場合の概算節税効果がわかります。

- ふるさと納税をする上で源泉徴収票に記載されている金額の意味がわかります。

公開日:2018年12月1日

ふるさと納税や住宅ローン控除は、ケース・バイ・ケースではありますが、1年間に納めるべき所得税や住民税を軽減させることができる効果があるため、賢く活用することで大きな節税対策になることは確かです。

そのため、ご自身がふるさと納税を行うことによって、具体的にどのくらいの所得税や住民税が少なくなるのか気になる方も多いと思います。

そこで本記事では、すでに住宅ローン控除を受けられている方を対象に、ふるさと納税を行った場合、どのくらいの節税効果があるのか、シミュレーションしたものをわかりやすく解説していきます。

目次

具体的なシミュレーションを紹介する前に、ふるさと納税と住宅ローン控除は、どのような制度なのか要点を簡単におさらいしていきます。この要点をしっかりと押さえておくことで、後から紹介していくシミュレーションの意味がよりわかりやすくなると思います。

ふるさと納税は、都道府県や市区町村といった地方自治体に対する寄附にあたり、税法上、寄附金控除として所得税や住民税の軽減を受けられる効果があります。

ただし、ふるさと納税をすることによって税軽減の効果を受けるためには、原則として確定申告をするか、ワンストップ特例制度を活用するか、いずれかの方法を選択して手続きをしなければなりません。

住宅ローン控除は、銀行や信用金庫などの金融機関から住宅ローンの融資を受けて住宅を購入した場合、融資を受けた年から10年間に渡り、12月31日時点における住宅ローン残高の1%が、住宅ローン控除として所得税から直接差し引きされます。

住宅ローン控除を受けるには、初年度につきましては、必要書類を添付して確定申告をしなければなりませんが、会社員や公務員などのように給与の支給を受けている方は、2年目から10年目までの適用期間は、年末調整で引き続き適用が受けられます。

なお、住宅ローン控除の金額が、差し引きした所得税よりも多かった場合は、一定金額を条件に、納めるべき住民税からも差し引きされることになります。(本記事のシミュレーションを紹介するにあたってとても重要なポイントになります)

ふるさと納税と住宅ローン控除のポイントを大まかにお伝えしたところで、ここからは、ふるさと納税と住宅ローン控除を併用した場合の節税イメージをシミュレーションしながら紹介していきます。

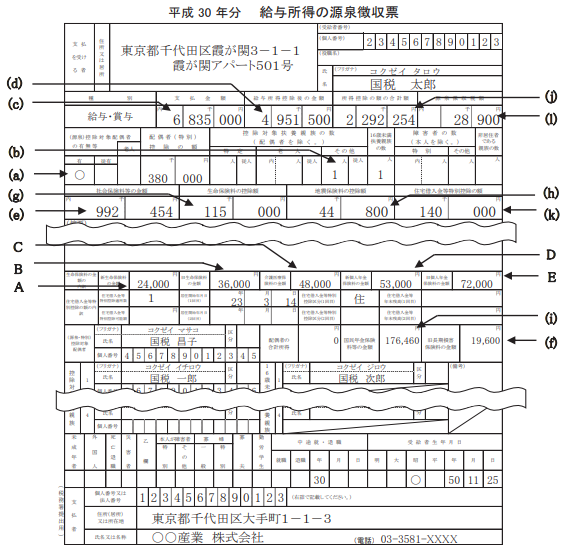

なお、シミュレーションをする方(国税太郎さん)の収入状況などは、以下の源泉徴収票の通りです。

出典:国税庁 平成30年給与所得の源泉徴収票等の法定調書の作成と提出の手引

上記の源泉徴収票から読み取ることができるポイントを以下、箇条書きで紹介します。

国税太郎さんは、源泉徴収票より住宅ローン控除の適用を140,000円受けていることが確認でき、それでもなお、28,900円の所得税および復興特別所得税を納めていることがわかります。

このことから、国税太郎さんは、所得税および復興特別所得税を本来ならば168,900円納めなければならなかったのですが、140,000円の住宅ローン控除が適用されたことによって、直接所得税等から差し引かれて28,900円のみで納税負担が済んだことになります。

ただし、住宅ローン控除の金額(140,000円)が、差し引きした所得税等(168,900円)よりも少ないため、納めるべき住民税からも差し引きされる住宅ローン控除はありません。

そのため、国税太郎さんがふるさと納税を行った場合、実際に納めた所得税等28,900や本来課される住民税から控除できる分があることがわかり、結果として、ふるさと納税と住宅ローン控除を併用する節税効果はあることになります。

シミュレーションまでの前置きが長くなってしまいましたが、ここからは、国税太郎さんがふるさと納税を平成30年中に合計で10万円行ったものとして、節税効果をシミュレーションしたものを紹介していきます。

なお、シミュレーションにおける前提条件は、以下の通りとします。

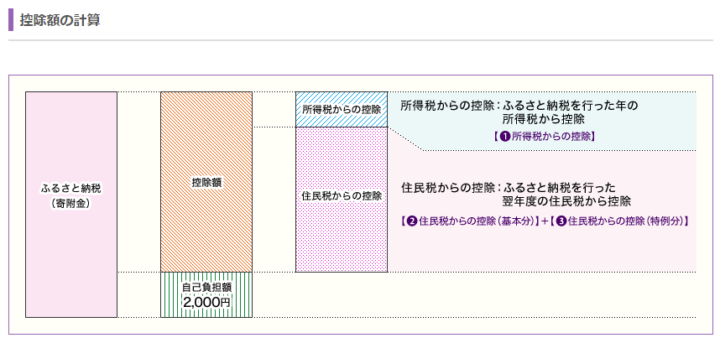

ふるさと納税における控除額の計算は、上記イメージ図に合わせて進めていきます。

所得税からの控除 = (ふるさと納税額-2,000円)×所得税の税率

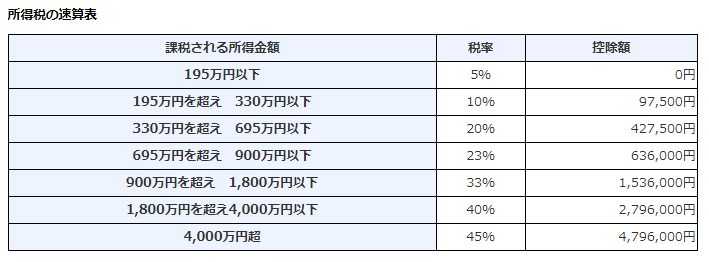

所得税からの控除額は、上記の計算式にあてはめて計算することが可能ですが、ここでは、国税太郎さんが適用される所得税の税率がいくらなのかが問題となります。

上記、所得税の速算表にある課税される所得金額を求めて、適用される税率を判断しなければなりませんが、国税太郎さんの場合に適用される税率は、以下のように計算されます。

2,659,246円を先の所得税の速算表にあてはめると、195万円を超え330万円以下の範囲に該当することになるため、国税太郎さんに適用される税率は10%であることがわかります。

つまり、ふるさと納税を10万円したことによる、所得税からの控除は、以下のように計算されます。

この結果、9,800円が所得税から控除(還付)される税金であることがわかります。

住民税からの控除には、基本分と特例分という2つの控除から成り立っており、それぞれを計算した合計金額の控除が受けられる仕組みとなっています。

上記の計算式にあてはめて計算しますと、住民税からの控除(基本分)は、以下のように計算されます。

住民税からの控除の特例分は、この特例分が住民税所得割額の2割を超えない場合は、上記の計算式で決まるものとされておりますが、国税太郎さんは上記計算式の対象となります。(所得割額の計算等は煩雑なため割愛します)

この結果、国税太郎さんがふるさと納税をすることによって得られた節税効果は以下のようにまとめられます。

国税太郎さんは、100,000円のふるさと納税を行い、確定申告をすることによって、後日、指定口座に9,800円が所得税還付金として税務署から振り込まれることになります。

また、こちらは概算計算となりますが、国税太郎さんが翌年度に納めるべき住民税の総額は、約290,000円となり、ここから88,200円が直接減額されることになるため、結果として納めるべき住民税は、201,800円程度といったイメージになります。

以下、ふるさと納税前と後の節税効果をまとめた表になります。

| 比較内容 | ふるさと納税前 | ふるさと納税後 | 節税効果 |

|---|---|---|---|

| 所得税 | 28,900円 | 19,100円 | 9,800円節税 |

| 住民税 | 290,000円 | 201,800円 | 88,200円節税 |

| 合計 | 318,900円 | 220,900円 | 98,000円節税 |

ふるさと納税と住宅ローン控除を併用することで、賢く節税しながら、実質2,000円の負担で多くの地方自治体から価値ある食料品や物がいただけることがご理解できたと思います。

今回紹介した国税太郎さんの場合も含め、ふるさと納税と住宅ローン控除を併用する節税対策は、あらかじめシミュレーションを行い、本当に節税になるのかどうかを比較検討しながら行うことがとても重要です。

なお、ふるさと納税をワンストップ特例制度を活用したとしても、所得税および住民税の節税効果は異なりますが、合計節税効果は同じになりますので、会社員や公務員の方は、特に押さえておきたいポイントと言えます。

ふるさと納税をこれから初められる方には、ネットでカンタンにふるさと納税が行えるCMでもお馴染みの「さとふる」がおすすめです。

自身の利用できる限度額の計算ができる控除額シミュレーションや、確定申告・ワンストップ特例制度の仕組みなどもわかりやすく解説されていて初心者の方でも利用しやすいです。