- 年末調整で国民年金を支払った場合の社会保険料控除について紹介しています、

- 年末調整で国民年金を支払った場合の控除の適用の方法を紹介しています。

- 国民年金の控除証明書が年末調整に間に合わない場合の対策方法など、知っておくことで将来役に立つポイントを紹介しています。

公開日:2019年9月28日

年末調整で、1月1日から12月31日までの1年間に支払った国民年金保険料は、社会保険料控除として所得控除の対象になります。

そのため、勤務先から年末調整の時期になると渡される、給与所得者の保険料控除申告書へ記入し、控除証明書などを添付することで、1年間に支払った国民年金の全額を所得控除することができます。

一般に、会社員や公務員などのように、厚生年金保険へ加入している方であれば、直接、国民年金保険料を支払うことはありませんが、実のところ、子供をはじめとした生計を同一にしている方の国民年金を代わりに支払ったとしても、控除の対象になります。

そこで本記事では、年末調整と国民年金の関係性を中心に、絶対に押さえておきたいポイントをまとめて紹介します。

目次

社会保険料控除について、国税庁のWEBサイトでは、以下のように記述しています。

納税者が自己又は自己と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合には、その支払った金額について所得控除を受けることができます。これを社会保険料控除といいます。

控除できる金額は、その年に実際に支払った金額又は給与や公的年金から差し引かれた金額の全額です。

ざっくりポイントをまとめますと、自分や配偶者、子供、両親など、生計を同一にしている方が負担しなければならない社会保険料を支払った場合は、支払った金額の全額を所得控除できるとしています。

なお、社会保険料控除の対象となるものには、雇用保険料、健康保険料、厚生年金保険料といった給料から天引きされる社会保険料をはじめ、国民年金、国民健康保険料(税)、国民年金基金や厚生年金基金の掛金などがあります。

大切なポイントは、社会保険料控除の適用を受けられる方は、社会保険料を納めなければならない本人のみに限定されていない部分です。

そのため、たとえば、20歳以上の大学生や短大生などといった学生が納めなければならない国民年金を親が代わりに支払った場合、その支払った国民年金について、親が年末調整で社会保険料控除を受けられることを意味します。

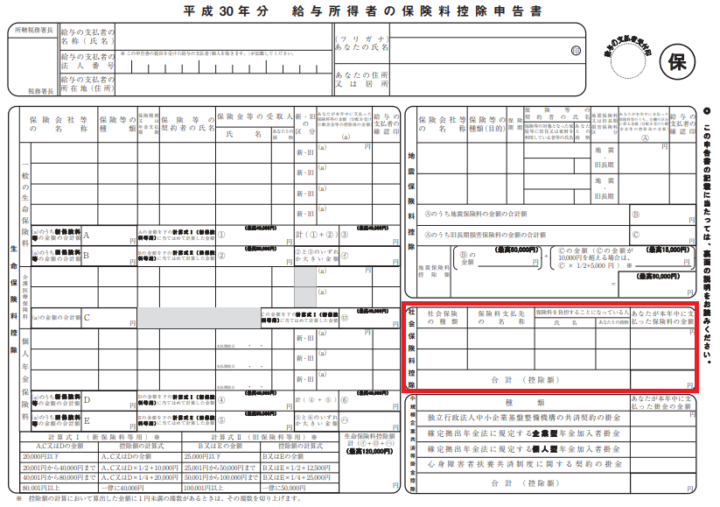

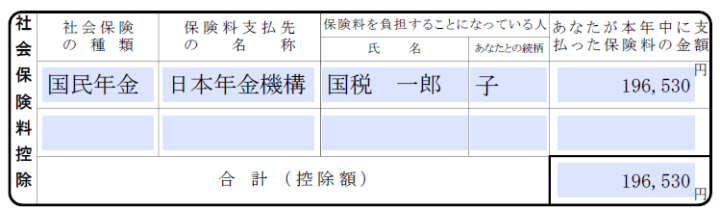

年末調整で支払った国民年金の控除を受けるためには、給与所得者の保険料控除申告書(上記イメージ図の赤枠部分)に必要事項を記入し、併せて、毎年秋ごろになりますと、日本年金機構より郵送される社会保険料(国民年金保険料)控除証明書を添付することで適用が受けられます。

具体的な書き方の一例として、以下の前提条件で国民年金を支払った場合をイメージ図と共に紹介しておきます。

これだけ記入すれば完了となりますので、とても簡単に手続きが行えます。

国民年金を支払ったのにも関わらず、時として、社会保険料(国民年金保険料)控除証明書を紛失してしまった場合や破棄してしまったなどの理由で年末調整の際に、控除証明書の添付が間に合わない場合があるかもしれません。

このような場合は、社会保険料(国民年金保険料)控除証明書でなくても、実際に国民年金を納めた時の控えなど、支払ったことを証明する書類を添付しても差し支えありません。(この方法を活用する場合は、控えの写しを手元に残しておきましょう)

国民年金の保険料及び国民年金基金の掛金に係る社会保険料控除の適用については、その保険料又は掛金の金額を証する書類を、確定申告書又は年末調整の際に提出する「給与所得者の保険料控除申告書」に添付するか、これらの申告書を提出する際に提示する必要があります。

1年間に支払った国民年金について、社会保険料控除の適用を受けるためには、社会保険料(国民年金保険料)控除証明書が必要とは書かれておらず、保険料又は掛金の金額を証する書類と書かれています。

なお、筆者自身も過去に社会保険料(国民年金保険料)控除証明書に代えて、国民年金を支払った際に受け取った控えを添付して控除の適用を受けたことがありますが、何ら問題はありませんでしたので、極度の心配をする必要はないでしょう。

国民年金の控除証明書が、年末調整に間に合わない場合のほか、すでに年末調整が終わった後に社会保険料控除の適用ができることに気が付いた場合は、翌年2月16日から3月15日までの確定申告期間中に確定申告をすることで控除の適用も可能です。

会社員や公務員といった普段から確定申告をしない方にとってみますと、確定申告をすることは、時間と手間がかかってしまい面倒だと思われるかもしれませんが、社会保険料控除は、支払った全額が所得控除の対象となるため、節税効果は高めです。

ちなみに、確定申告で社会保険料控除の適用を受けますと、所得税の還付に加え、翌年、給料から天引きされる住民税の金額にも好影響を及ぼすことになるため、控除が適用できる場合は、率先して忘れずに手続きされることをおすすめします。

国民年金を納めることによって、社会保険料控除の対象になることがわかりましたが、これは、あくまでも、実際に国民年金を納めた年の控除対象になるため、未納や免除期間分の国民年金は、社会保険料控除の対象外となります。

たとえば、先の例で、国税太郎さんは、国税一郎さんが納めるべき平成30年の国民年金を実際に納めたからこそ、社会保険料控除の対象となっていることを意味しており、これが未納である場合や学生納付の特例を活用した免除申請を受けた場合は、社会保険料控除の対象外となるわけです。

逆に言えば、平成29年分の国民年金が未納の状態であったものの、平成30年中に未納の国民年金を納めた場合は、平成30年中に支払った国民年金の全額について社会保険料控除の対象となることになります。

同じく、免除申請を受けていた国民年金を実際に納めた場合も同様の取り扱いとなります。

Q1 生計を一にしている子供の国民年金保険料を過去3年分まとめて支払いましたが、その支払った全額を私の本年分の社会保険料控除の対象としてよいでしょうか。

A1 本年中に支払ったものであれば、過去の年分のものであっても本年分の社会保険料控除の対象になります。

国民年金は、未納や免除分も含めて、支払った年の社会保険料控除になるため、年末調整や確定申告で控除の適用を忘れないように心掛けておきたいものです。

夫婦共働き世帯が多い現在において、夫婦のいずれかが自営業者で、もう一方は会社員や公務員といったケースも考えられます。

仮に、このような場合で事業の所得(儲け)が少ない場合や赤字の場合は、会社員や公務員である方へ国民年金を支払った社会保険料控除を適用した方が、世帯にとって有利になる場合も十分に予測できます。

仮に、このような特殊な事情がある場合は、一度、専門家を通じて再確認されてみるのをおすすめします。

◆保険マンモスは情報提供にとどまらず、実績ある全国プロFPの「無料相談」も実施!

コスト削減を現実のものに

年末調整と国民年金の関係性を中心に解説を進めてきましたが、絶対に押さえておきたいポイントは、以下の通りです。

押さえておきたいポイントは、決して難しいものではありませんので、いま一度確認していただきまして、今後に活かしてもらえればと思います。

領収書の管理~確定申告までスマホで完結できるクラウド会計サービス「freee」を使うと簡単に確定申告できます。

確定申告のやり方がわかない方も心配ありません。ステップに沿って質問に答えるだけで確定申告書類を作成してくれます。