- 家計の無駄を見つけるには手取りに対する理想的な支出割合との比較が有効。

- 家族構成によって理想的な支出割合は異なる。

- 家族構成の変化にあわせて家計の支出割合を見直すことが大切。

- 支出を抑えるポイントは固定費の見直し。

公開日:2019年2月20日

貯金ができない家計では、そもそもの収入が少ない、あるいはお金を使い過ぎているなどなんらかの問題を抱えています。

お金を使い過ぎて貯金ができていないのであれば、無駄を削る必要がありますが、普通に生活していると、自分の家計の無駄には気付きにくいものです。

手取り収入に対する理想的な支出割合と実際の支出額を比較してみることは、そんな家計の無駄を見つけるために有効な方法のひとつ。この記事では、手取り収入に対する理想的な支出割合について、実際に家計の見直しを行ってきたFPが家族構成別にご紹介します。

まずは、実際に理想的な家計の支出割合をみていく上で必要となる基礎知識を確認しておきましょう。

家計の支出項目は、およそ以下のように分類できます。

都市部と地方では住居費と自動車関連費に大きな差があります。

家賃・不動産価格の高い都市部(特に東京都心部)では、一般的に収入に占める住居費の割合は高くなる傾向があります。都市部にお住いの方は、公共交通機関が発達しているため、車を極力持たない選択もでき、自動車関連費を抑えて住居費に充てることでバランスをとります。

移動に車が欠かせない地域も多く、自動車関連費の割合が高くなる傾向があります。地方にお住まいの方は低く抑えられる住居費の分を自動車関連費に充てることでバランスをとります。

また地方は都市部に比べ物価が安い傾向にあり、食費などの割合も低く抑えることができます。ただし競合店舗が少ないことで価格競争が起こらず、食費や日用品費に都市部との差がない、輸送にコストがかかる分高くつくといった地域もあります。

また賃金も物価に比例して安くなる傾向があるため、手取りに対する割合、負担感はそれほど変わらない場合もあり、支出割合についても、実際にお住いの地域の状況に応じて補正する必要があります。

それぞれの支出項目が手取りに占める理想的な割合は、家族構成や収入、家賃負担の有無、住んでいる地域(都市部・地方)など、それぞれの家庭の状況によって変わります。

そのため、すべての家庭に当てはまる正解はありません。ここでは平均的な家庭における理想的な支出割合を、主な家族構成別にご紹介します。ご自身の家庭にもっとも近いケースを目安としてご活用ください。

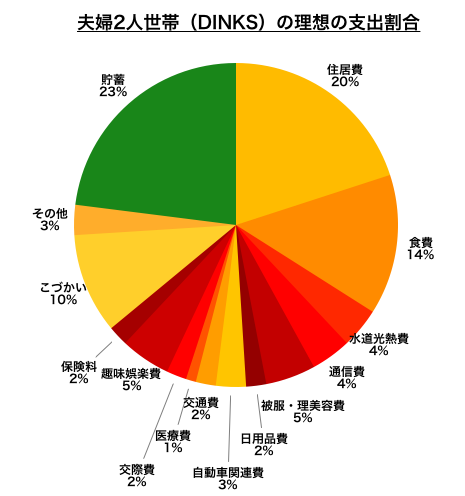

20代、共に会社員の夫婦2人の世帯。このような世帯はDINKS(ダブルインカムノーキッズ)ともいわれ、夫婦2人ともフルタイムで働いているため、一般的に手取りが多くなります。

十分に貯蓄できる余力がある反面、独身時代からの延長で、趣味や外食など浪費しやすい傾向もあります。収入に余裕があることで家計の管理を怠り、いつの間にかお金がなくなっているという世帯も少なくありません。

DINKS世帯では、それぞれの収入や家計全体の状況について夫婦でしっかりと共有し、協力してメリハリのあるお金の使い方をすることが大切です。一方の収入で生活費をまかない、もう一方の収入はすべて貯金するなど、方法はさまざまですが、手取り全体の20%以上を貯蓄に回せれば理想的です。

| 家族構成 | 夫(28歳・会社員)、妻(26歳・会社員) |

|---|---|

| 手取り収入 | 40万円(夫:22万円、妻:18万円) |

| 理想的な支出割合 | 手取り40万円に対する金額 | |

|---|---|---|

| 住居費 | 20% (地方15%〜都市部25%) |

8万0000円 |

| 食費 | 14% | 5万6000円 |

| 水道光熱費 | 4% | 1万6000円 |

| 通信費 | 4% | 1万6000円 |

| 被服・理美容費 | 5% | 2万0000円 |

| 日用品費 | 2% | 8000円 |

| 自動車関連費 | 3% (地方6%〜都市部0%) |

1万2000円 |

| 交通費 | 2% (地方1%〜都市部3%) |

8000円 |

| 医療費 | 1% | 4000円 |

| 交際費 | 2% | 8000円 |

| 趣味娯楽費 | 5% | 2万0000円 |

| 生命保険料 | 2% | 8000円 |

| こづかい | 10% | 4万0000円 |

| その他 | 3% | 1万2000円 |

| 貯蓄 | 23% | 9万2000円 |

| 合計 | 100% | 40万円 |

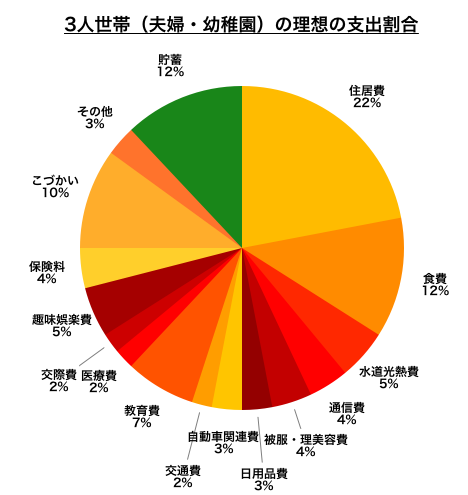

夫婦と子ども1人の3人世帯。子どもが生まれると、収入減少(妻の退職など)、教育費の増加などによって、家計のバランスは大きく変わります。特に子どもが小さいうちは、オムツ代などの日用品費、保育園・幼稚園費など教育費がかさみます。

また万一に備えるための死亡保険への加入する必要性が高まり、生命保険料の割合も上がります。夫婦2人だけのときに比べ貯蓄に回せるお金は減りますが、手取り全体の12%以上を貯蓄に回せれば理想的です。

| 家族構成 | 夫(33歳・会社員)、妻(31歳・パート)、長男(5歳・幼稚園) |

|---|---|

| 手取り収入 | 35万円(夫:28万円、妻:6万円、児童手当:1万円) |

| 理想的な支出割合 | 手取り35万円に対する金額 | |

|---|---|---|

| 住居費 | 22% (地方20%〜都市部25%) |

7万7000円 |

| 食費 | 12% | 4万2000円 |

| 水道光熱費 | 5% | 1万7500円 |

| 通信費 | 4% | 1万4000円 |

| 被服・理美容費 | 4% | 1万4000円 |

| 日用品費 | 3% | 1万500円 |

| 自動車関連費 | 3% (地方6%〜都市部0%) |

1万500円 |

| 交通費 | 2% (地方1%〜都市部3%) |

7000円 |

| 教育費 | 7% | 2万4500円 |

| 医療費 | 2% | 7000円 |

| 交際費 | 2% | 7000円 |

| 趣味娯楽費 | 5% | 1万7500円 |

| 生命保険料 | 4% | 1万4000円 |

| こづかい | 10% | 3万5000円 |

| その他 | 3% | 1万500円 |

| 貯蓄 | 12% | 4万2000円 |

| 合計 | 100% | 35万円 |

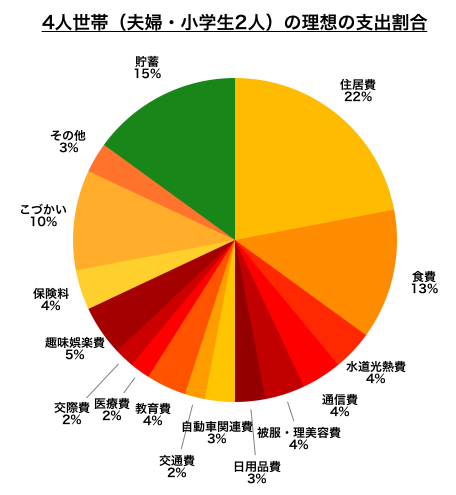

夫婦と子ども2人の4人世帯。公立小学校であれば義務教育のためほとんどお金はかからず、必要なのは給食費や習い事の月謝などに限られます。

そのため子どもが小学生になれば教育費の割合が下がります。食費や子どものこづかいなど増える支出項目もありますが、子どもが小学生(〜中学生)の間は貯蓄の頑張り時。手取り全体の15%以上を貯蓄に回せれば理想的です。

| 家族構成 | 夫(40歳・会社員)、妻(38歳・パート)、長男(12歳・小学生)、長女(8歳・小学生) |

|---|---|

| 手取り収入 | 40万円(夫:30万円、妻:8万円、児童手当:2万円) |

| 理想的な支出割合 | 手取り40万円に対する金額 | |

|---|---|---|

| 住居費 | 22% (地方20%〜都市部25%) |

8万8000円 |

| 食費 | 13% | 5万2000円 |

| 水道光熱費 | 4% | 1万6000円 |

| 通信費 | 4% | 1万6000円 |

| 被服・理美容費 | 4% | 1万6000円 |

| 日用品費 | 3% | 1万2000円 |

| 自動車関連費 | 3% (地方6%〜都市部0%) |

1万2000円 |

| 交通費 | 2% (地方1%〜都市部3%) |

8000円 |

| 教育費 | 4% | 1万6000円 |

| 医療費 | 2% | 8000円 |

| 交際費 | 2% | 8000円 |

| 趣味娯楽費 | 5% | 2万円 |

| 生命保険料 | 4% | 1万6000円 |

| こづかい | 10% | 4万円 |

| その他 | 3% | 1万2000円 |

| 貯蓄 | 15% | 6万円 |

| 合計 | 100% | 40万円 |

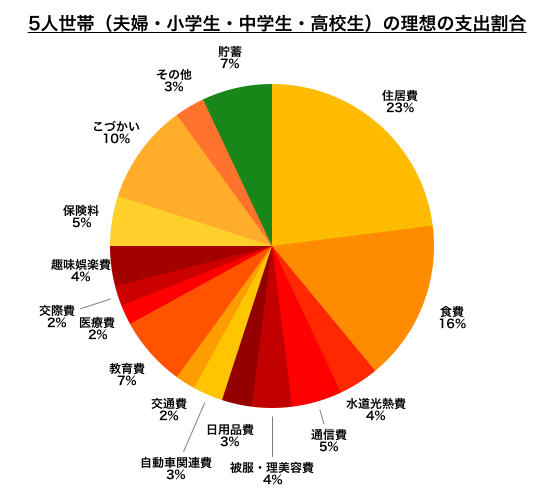

夫婦と子ども3人の5人世帯。子どもが中学生、高校生となると教育費の割合が再び増加します。

中学生から学習塾に通わせる家庭が多く、高校では授業料(公立高校は無償化)や通学定期代(電車・バス通学の場合)なども必要となります。

また、スマートフォンの保有率は中学生58.1%、高校生95.9%(内閣府「平成29年度青少年のインターネット利用環境実態調査」)となっており、もはや持つのが当たり前の時代。通信費の増加は考慮しなければなりません。格安スマホの利用や、こづかいの中から料金を支払わせるなど、家計への影響を極力抑える対策を検討しましょう。

また中学卒業後は児童手当がなくなります。これまで以上に貯蓄は難しいですが、手取り全体の5%以上を貯蓄に回せれば理想的です。

| 家族構成 | 夫(45歳・会社員)、妻(43歳・パート)、長男(17歳・高校生)、長女(13歳・中学生)、次男(7歳・小学生) |

|---|---|

| 手取り収入 | 45万円(夫:35万円、妻:8万円、児童手当:2万円) |

| 理想的な支出割合 | 手取り45万円に対する金額 | |

|---|---|---|

| 住居費 | 23% (地方20%〜都市部25%) |

10万3500円 |

| 食費 | 16% | 7万2000円 |

| 水道光熱費 | 4% | 1万8000円 |

| 通信費 | 5% | 2万2500円 |

| 被服・理美容費 | 4% | 1万8000円 |

| 日用品費 | 3% | 1万3500円 |

| 自動車関連費 | 3% (地方6%〜都市部0%) |

1万3500円 |

| 交通費 | 2% (地方1%〜都市部3%) |

9000円 |

| 教育費 | 7% | 3万1500円 |

| 医療費 | 2% | 9000円 |

| 交際費 | 2% | 9000円 |

| 趣味娯楽費 | 4% | 1万8000円 |

| 生命保険料 | 5% | 2万2500円 |

| こづかい | 10% | 4万5000円 |

| その他 | 3% | 1万3500円 |

| 貯蓄 | 7% | 3万1500円 |

| 合計 | 100% | 45万円 |

なお、一人暮らしの支出割合や節約のコツはこちらをご覧ください。

節約というと、食費を削ったり、電気をこまめに消したり、外食やレジャーを控えたりといった、変動費を削るイメージを持たれている方が多いのではないでしょうか。

変動費の節約は、我慢すればある程度の効果がすぐ出る反面、常に節約を意識しなければならず、生活が窮屈になったり、ストレスを感じ長続きしにくい傾向があります。

それに対して固定費は、自動引き落としなどで無意識のうちに支払っていることも多く、手付かずになりがちです。確かに固定費の見直しは、変動費の見直しに比べ手間はかかります。しかし一度の見直してしまえばその後も節約効果が持続し、生活をあまり変えず大きな節約効果が期待できるのが特徴です。

そのため、まずは固定費を理想的な割合に近づける見直しを行い、その後で変動費を理想的な割合まで減らしていく。これが無理なく支出抑制効果を持続させる効率的な家計見直しのポイントです。

理想的な支出割合に近づけるには、まず家計の現状を把握できていなければ始まりません。今ではスマホで利用できる家計簿アプリがあり、簡単家計簿をつけられるようになり、家計の把握・管理が簡単になりました。

数ある家計簿アプリの中でも、機能性や使いやすさから私がおすすめするのは「マネーフォーワードME」「Zaim」の2つです。

いずれも登録した口座やクレジットカードの出入金を自動で家計簿に反映する機能があり、入力するのは現金払いなど一部の支払いのみ。手入力が必要な支払いも、レシート撮影による読み取り機能で簡単に入力ができます。

入力した情報は項目ごとに自動的に集計、グラフ化されるため、視覚的にわかりやすく家計の現状を把握できます。各支出項目の予算を設定することで、予算に対してあとどのくらいお金を使えるのかをリアルタイムで確認できて便利です。

| マネーフォーワードME | Zaim(ザイム) | |

|---|---|---|

| 自動集計機能 | ◯ | ◯ |

| レシート入力機能 | ◯ | ◯ |

| 予算設定 | ◯ | ◯ |

| 口座残高管理 | ◯ | ◯ |

| 連携可能金融機関・サービス数 | 2,670(2019年2月1日現在) | 1,500以上 |

| データ閲覧可能期間 | 過去1年分(無料会員) (有料会員は無制限) |

無制限 |

| 対応OS | Windows・MacOS・iOS・Android | Windows・MacOS・iOS・Android |

| 有料プラン料金 | 月額500円(税込) 月額480円(Apple ID決済・税込) |

月額360円(税込) |

| 詳細はこちら | 詳細はこちら |

手取りに対する理想的な支出割合と実際の支出額とを比較することは、自分ではなかなか気付きにくい家計の無駄を見つけるために有効な方法です。

今回ご紹介した理想的な支出割合は、あくまで平均的な家庭における目安であり、貯蓄割合以外は各家庭の状況に応じた調整が必要となります。

貯蓄割合については、理想的な割合以上の貯蓄を目標に、それ以外の支出項目については理想の割合を基準として、それぞれの家庭の事情に応じて調整した上で参考としていただければ幸いです。

「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「家計」はもちろん、「保険の見直し」「家計」「老後資金」「教育費・子育て費用」について無料で何度でも相談できるサービスです。大手企業が運営しており安心して利用できますのでぜひご検討ください。