- 投資信託のリスクとは、一般的に各種要因によって「価格が変動する」こと

- 投資信託のデメリットとは、手数料が高いものがあること

- 株式投資と投資信託の違いは、対象が広く分散されているか、そうでないか

公開日:2019年3月26日

本記事では投資信託で投資をする際のリスクやデメリットについて解説をします。そして株式投資と投資信託の違いについてもわかりやすく説明します。

まず、結論から申します。

投資信託のリスクには各種ありますが、投資では基本的に値動きがぶれる幅などのことをリスクと申します。本記事では誰でもできるリスクの対処方法についても考察します。こちらの結論は「なにもしない(ほったらかし)」ということです。

投資信託のデメリットは、手数料(コスト)が高いものがある、途中で償還される(運用が終わってその時価で売却される)ことなどがあります。

また、株式投資と投資信託の大きな違いは、分散の程度(あまり分散されていないか、すごく分散されているか)という違いが個人投資家にとっては大きなところです。

それでは、詳しく・わかりやすく見ていきましょう。

目次

まず、投資信託には各種のリスクがあります。投資のリスクとは一般的に値動きの幅のことを指します。

つまり、投資信託で投資を行った場合、買った時のお値段よりも高くなったり・低くなったりする、という可能性のことをリスク(値動きの幅)と申します。

リスク(値動きの幅):一般的にはリスクとはマイナスなイメージで語られることが多い。しかし、投資の世界ではリターンの振れ幅のことなので、プラス(もちろんマイナスも)に大きく値動きがぶれることも「リスクが大きい」と表現される。

そのため、投資信託での投資で特に重要なリスクは「価格変動リスク」と呼ばれるものです。ちなみに、リスクとリターンの効率を考えた場合、同じリスクの度合いなら、よりリターンが高い方が「効率が良い」という風に考えることが一般的です。

効率が良い:長期的に見て同じような期待リターンなら、値動きの幅が小さい(リスクが低い)方が運用としては安定していることになるので、効率が良い、ということ。

そして、その価格変動に影響を与える要因にはさらにいろいろとあります。どのようなものでしょうか。

代表的な投資信託でのリスクには次のようなものが挙げられます。

| 名称 | 内容 |

|---|---|

| 金利変動リスク | 市場の金利変動により、債券や株式などの価格が影響を受けるリスクのこと |

| 信用リスク | 国や企業などの信用力によって、債券や株価などの価格が影響を受けるリスクのこと |

| カントリーリスク | 特定の国の問題が影響して、株式や債券などの価格が影響を受けるリスクのこと |

| 為替リスク | 円とドルなどの為替レートが変動することにより債券や株式などの価格が影響を受けるリスクのこと |

| 繰り上げ償還リスク | 投資信託の運用期間途中で投資信託の運用を終えてしまうこと。一般的にその時の時価で払い戻される |

このような各種リスクが挙げられます。いずれも、未来のことですので、現時点では、はっきりといつ・どこで・どのくらい影響するのかが、不透明な状況です。

投資信託のデメリットは、先ほどのリスク(値動きの幅)のことではありません。

確かに、一般的にはリスクは嫌われる存在です。しかし、投資においてはリスクがなければリターンが補償されないと考えられる世界です。

リスクによってリターンが補償されるという考え方:リスク(値動きの幅)があるからこそ、世界中の金融機関などのお金の専門家は、リスク(値動きの幅)の大きさに応じてリターンがつくように現在の株価などの適正価格を求めると考えられます。つまり、預貯金のようにリスク(値動きの幅)がないなら、リターンは大変に低いものになります。また、株式のようにリスク(値動きの幅)が大きいからこそ、リターンが長期的・統計的には高くなる、と考えられます。これが、リスクによってリターンが補償される、という考え方です。

つまり、投資信託を含む投資において、リスクは必ずしもデメリットではなく、重要なカギなのですね。

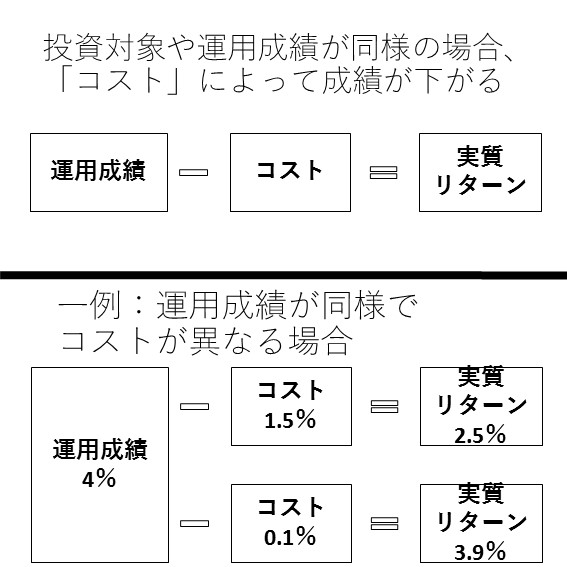

それでは、投資信託のデメリットとは何でしょうか?それは手数料です。手数料は運用成果を押し下げるだけの存在です。そのため、手数料の高い投資信託を保有する、ということは資産形成においてデメリットとなります。どういうことでしょうか。下の図をご覧ください。

※図表は筆者作成

図表左端の運用成績は投資信託で分散投資をしている場合、誰に任せても上げたり下げたりすることが意図的にできません。統計的には「市場平均に連動するタイプのインデックス投資信託」と呼ばれるものが合理的だと考えられます。

誰に任せても運用成果は変わらない:運用成果は、これまでに見た各種リスクや景気などによって、価格が変動することによって起こった結果です。勘違い(錯誤相関)してはいけないのが、誰かスゴイプロに高い手数料(コスト)を支払っても、運用成果は向上しない、ということです。一例:読者の方が筆者に年間十万円の手数料で、例えば日経平均株価に連動する投資信託を任せても、株価の動き(上がっても下がっても)は全く無関係であり、単に十万円を損するだけです。

このような世界(おおむね効率的な市場)においては、手数料とは、単純に実質的な運用成果を押し下げるだけのものだと考えられます。

ちなみに、先ほど「繰り上げ償還リスクというものが出てきました。これは一般的には金融機関がその投資信託の運用を途中でやめてしまうことを意味しています。

運用を途中でやめる理由としては、投資家の資金があまり集まらず、採算が合わない場合や、運用成績が振るわない、などがあるようです。

繰り上げ償還されると、その時の時価で払い戻されることになっています。いわば投資信託を解約したことになるのですね。

投資信託を解約すると、その時の時価の値段で損得が決まります。ここまで見てきましたように、価格変動リスクがあります。そのため、自分が買った時よりも高くなっていれば利益になります。反対に値下がりしていれば損失となります。

買った時よりも安い値段で売ると、損失となる

ここまでで、投資信託には価格が変動するリスクとその要因などについて理解をしてきました。それでは、投資信託のリスク対処方法について見てみましょう。わかりやすく結論を先に言うと「なにもしない(ほったらかし)」です。

投資信託のリスクに対する対処方法は「なにもしない(ほったらかし)」です。

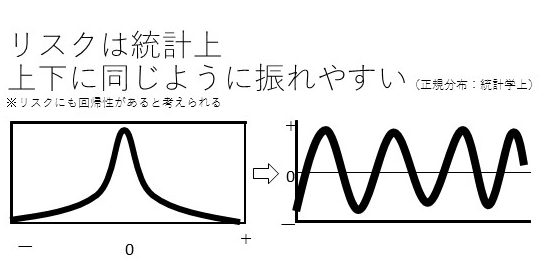

どういうことでしょうか。じつは、リスクには「中央回帰性」と呼ばれるクセのようなものがあります。

※図表は筆者作成 参考文献:敗者のゲーム チャールズ・エリス

上の図はリスクをイメージ化したものだと思ってください。

左側の図を見ると、マイナスとプラスの幅(リターンの散らばり・値動きの幅)が同じようになっています。そして、ゼロ付近・中央がもっとも多く発生することが分かります。ここは「なんとなくそうかな」くらいの認識で構いません。

また、左の図を値動きのイメージにしますと、右の図のようなイメージです。ゼロ付近がもっと多く発生し、プラスとマイナスの幅も同じようになっています。これは、平均があれば、振れ幅が上下同じようになる、というようなイメージでまずは構いません。

これは、リスクには中央回帰性がある、ということを意味しています。ということは、どういうことでしょうか?

長期で見ると、リスク(値動きの幅)のプラスとマイナスはほぼ等しいと考えられる。

「中央回帰性がある」をもう少し分かりやすく表現します。次のような感じです。

ちょっと難しいですね。わかりやすく身近な例で例えますと、気温です。

平均気温がそれぞれの都市にあります。ですが温度差があります(投資ではこの気温差がリスク(値動きの幅)です)。

誰でも経験がありますね。また、平均気温(投資では過去の平均リターン)があるからこそ、気温差(リスク(値動きの幅))があります。

平均気温は気温差からできています。投資のリスク(値動きの幅)は過去のリターンからできています。

リスクには中央回帰性があると考えられる。つまり、なにもしない(ほったらかし)と、元に戻りやすいということ。

リスクには中央回帰性があるとした場合、どのようにしたら、対処できるでしょうか。一つの答えは「なにもしない(ほったらかし)」です。

おさらいですが、リスクとは値動きの幅でした。そしてリスクには中央回帰性があるのですから、どんどん下がっていっても「投資対象が合理的に分散されているなら」長期的に見て・過去からの統計的に見ても、中央に戻ると考えられます。

ということは?そうです。なにもしないことで、自然とリスク(値動きの幅)の対処は完了します。

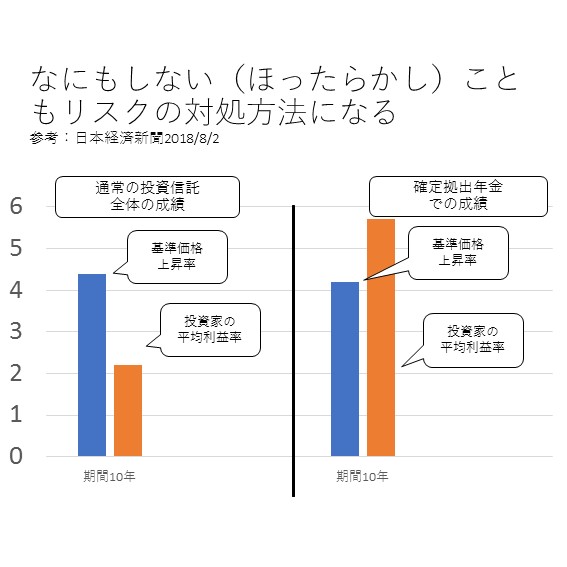

これは初心者でもプロでも、どなたにでも簡単にできるリスクの対処方法です。実際になにもしない(ほったらかし)にした場合の運用成績を見てみましょう。

※図表は筆者作成 参考文献:日本経済新聞2018/8/2

上記の図をご覧ください。通常の投資信託(左側)の青い棒が投資信託全体の期間10年の平均上昇率です。4%くらいありますね。

つまり、なにもしない(ほったらかし)と、4%くらいの運用成績になるはずです。

しかし、通常の投資信託のオレンジの棒が投資家の平均利益率です。なにもしない(ほったらかし)場合の半分の2%くらいしか成果が上がっていません。

不思議ですね? なぜでしょうか。これはリスク(値動きの幅)に対処しようと慌てて(しかし多くの場合、賢く考えたつもりで)売買をしたがゆえに、こうなってしまいました。残念ながら、賢いはずの私たちはそれほど運用が上手くないのです。

一方、右側がなにもしない(ほったらかし)運用の成果です。正確には確定拠出年金(iDeCo・イデコ)での運用成績です。確定拠出年金(iDeCo・イデコ)では、多くの人(一説にはほぼ99%近くの人)がなにもしない(ほったらかし)のです。これは普通の証券会社の口座で投資信託(ファンド)を保有しても投資対象が同じなら、同じ成績です。

その結果は、ご覧のとおり、平均上昇率(右側の青い棒)を投資家の平均利益率(オレンジの棒)が超えています。なぜ同等ではなく、平均を超えているのでしょうか?

それは、確定拠出年金(iDeCo・イデコ)では自動的に利益を非課税で再投資してくれるからです。そのため、平均を超えています。つまり、雪だるま式(複利効果が発生)にお金が増えているのですね。

ですから、リスク(値動きの幅)に対処して慌てて下がった時に売り、高い時に買うよりも、なにもしない(ほったらかし)の方が「多くの人にとっては」良くなる、ということが見て取れます。これは、初心者の人でも、専門家でも、等しく起こることです。

統計的に見ると、リスクに対する対処方法は「なにもしない(ほったらかし)」がベターになりやすい。それは、中央回帰性あることも関係している。

最後に、株式投資と投資信託の違いやメリットそしてリスクについて見てみましょう。

株式投資とは、一般的に個別の株式数社に投資をすることを指します。そして、投資信託でも株式投資ができます。

投資信託はいわば入れ物です。この入れ物に株式を数十~数千社いれたようなものが株式主体の投資信託です。

では、投資信託で株式投資をすることの違いとメリットはどのようなものでしょうか。

それは分散投資がしやすいことです。

個人で株式を数千保有することは、資金的に無理があります。しかし、分散したほうがリスク(値動きの幅)が小さくなります。分散とリスクに対する詳細は下記関連記事をご確認ください。

投資信託で株式投資をすることで、リスクは個別の株式投資より小さくなります。これが投資信託で株式投資を行うことのメリットです。

今回は、投資信託のリスクや対処方法、株式投資との違いを見てみました。

リスクの対処方法については、「まさか、なにもしない(ほったらかし)方が良い成績になるなんて」と意外な結果に驚かれた人もいるかもしれません。しかし、ここに人と投資の本質が隠されているように筆者は感じます。

この点を突き詰めて、理論的に考察していくと、結論としては「市場平均に連動するインデックス型投資信託を長期×分散×積み立て投資に徹して、なにもしない(ほったらかし)」という、非常に退屈な、しかし、大変に効率の良い答えに行きつくのではないでしょうか。

投資信託を始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、一番のおすすめはSBI証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。

SBI証券口座開設はこちら