- 銀行とネット証券を比較してみました。

- ネット証券はファンド多く、最低購入費用も100円と安いです。銀行はファンド少なく、最低購入費用は1,000円からです。

- 筆者のオススメは「楽天証券」です。

公開日:2019年9月2日

今回はつみたてNISA(積立NISA)を始める方にとって、どの銀行、証券会社で始めればいいのかを比較した記事になります。メリットのある方が良いですし、長期に渡ってお付き合いしていくので最初から慎重になりますよね。では早速解説していきますね。

目次

過去に私が書いた記事にもありますが、まずつみたてNISAを始めるに当たって、いくつも口座を開設できません。ですので、「あの銀行で開設してこの恩恵を受けて・・・」「次にこっちのネット証券で開設してポイント貰って・・・・」といった事は残念ながらできません。

始める前に知っておきたい事、比較すべき事など、どこか一つに絞らなければならないので、比較できる為の情報を書いていきたいと思います。

参考までに過去記事をご覧頂けると今回のお話もスムーズに理解し易いかと思います。

つみたてNISAは「一人一口座」でしか積立できません。何故か?という理由を解説しますが、ちょっと遠回りしますね。

実はつみたてNISAやiDeCoは国が絡んでいます。現在日本は少子高齢化が加速し、2050年には人口が1億人を割るという試算さえ出ています。こうなってくると、社会保障制度自体、危ぶまれます。お年寄りの拠り所である「年金」は一体どうなるのでしょうか?

国を頼れない時代ですので、個々が自助努力して下さいという事になっています。そこで、「貯蓄から投資へ」と働き掛ける為に、運用益を非課税にするので、是非とも投資をやって下さい!というのがつみたてNISAやiDeCoに与えらえた特権なんです。

つまり「投資に馴染みが無い人に、投資に向いて貰うためには恩恵が無いとやらない」という事で非課税枠を設けました。

では非課税枠は沢山使えるのか?という事になりますが、非課税を乱用しすぎては、脱税等に利用されかねません。ですから複数口座を保有する事や、つみたてNISAとNISA口座の併用は禁止されているという事です。ひとつの口座でしかできませんので、慎重に、始める前にしっかり比較しておきたいですよね。

前段が長くなりましたが、早速、銀行取扱いのつみたてNISAを見ていきたいと思います。全国的に知名度のある銀行の方が宜しいかと思いますので、誰もが知っている銀行で見ていきますね。

全国どこにでもあるのが「ゆうちょ銀行」ですね。銀行の中ではトップクラスの知名度と拠点を誇ります。誰でも知っているので安心ではありますね。ではゆうちょ銀行が扱うつみたてNISAはどんな商品や手数料なんでしょう?

ゆうちょ銀行のつみたてNISA商品はこちらのラインナップです。

出典:https://www.jp-bank.japanpost.jp/(ゆうちょ銀行)

全部で8本の投資信託より選択できる様になっています。うち6本がインデックスファンド、2本はアクティブファンドになっていますね。

ここでインデックスファンドとアクティブファンドの違いを紹介した記事もご覧ください。

ゆうちょ銀行では最低1,000円から投資可能になっていますね。

購入時手数料や換金時手数料は無料となっています。唯一かかるのは信託報酬と呼ばれる運用する方に対する間接的なコスト位です。

20歳以上であれば可能です。

つみたてNISAは年間40万円までの積立金額であれば運用益に対して非課税となります。また最長20年間は非課税運用期間を設ける事が可能ですので、最大800万円までは非課税対象金額と思って大丈夫です。

私から見た特徴を幾つか挙げます。まずファンド自体8本と極めて少ないです。しかし、8本だからこそ選び易い(悩まなくても良い)と思います。またWebで購入できるものと、店頭で購入できるものもあります。最低購入金額は1,000円からとなっているので、最初の一歩として、抵抗は無いと思います。また全国に拠点が存在するので、転勤等が発生する方は相談し易いと考えます。

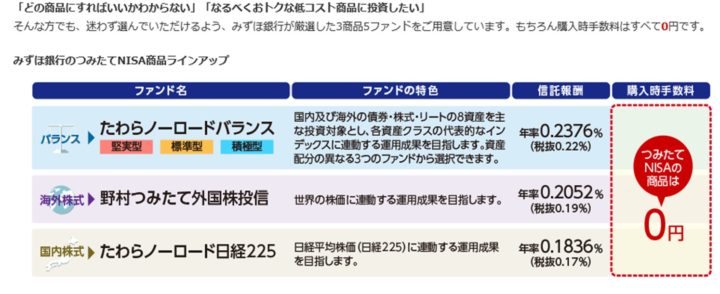

みずほ銀行は、ゆうちょ銀行同様に誰もが聞いた事ある銀行です。主に都心部に多いかと思います。ではゆうちょ銀行とどこが違うのか。早速解説していきますね。

出典:https://www.mizuhobank.co.jp/

みずほ銀行のつみたてNISA商品は何と5本となっており、ゆうちょ銀行よりも少ない本数となっています。明らかに選び易さを追求していると思います。

ゆうちょ銀行と同じく1,000円から積立可能となっています。

ゆうちょ銀行と同じく購入手数料などはかかりません。また、ATM手数料が無料になる特典が有り、みずほ銀行をよく利用される方はお得でしょう。

年齢は同じく20歳から購入可能です。

ゆうちょと同じく800万円までは非課税枠として積立可能です。

みずほ銀行のつみたてNISAはやはりその本数の少なさにあります。5本であれば目移りはあまりしません。しかも、みずほ銀行のロボアドバイザーがいますので、迷ったり、悩んだ時にわずか2分でぴったりのファンドを選べるというシステムも入っています。この点は初心者にとっては有難いですよね。

そしてATM手数料無料や振込手数料も無料だったり(回数制限有り)と特典もありますので、みずほ銀行の利用頻度の高い方にはオススメです。

ここからはネット証券の積立NISAに関して同じように解説していきます。銀行とどう違うのかご覧ください。それと限度額や何歳から始められるといった事に関しては共通のルールとなっていますので、以後同条件であるとお考え下さい。それでは早速見ていきましょう!

ネット証券では認知度抜群に高いSBI証券です。SBIホールディングスの一角を担っており、主に保険や投資、株などの取扱いがメインとなります。

出典:https://www.sbisec.co.jp/(SBI証券)

SBI証券での積立NISA対象商品はゆうちょ銀行、みずほ銀行を遥かに凌ぐ150本ものファンドが扱われています。かなりの本数に何を選べば良いのか戸惑ってしまう事もあるのではないでしょうか?逆にかなりの本数の為、色々と組み合わせなどが自由であると考える事もできますね。

SBI証券は100円から投資可能となっています。投資を気軽に始めてみようかな?とお考えの方にとっては、かなりハードルが低くなっていますね。非常に始めやすい価格設定です。

購入手数料は同じく掛かる事はありません。

何と言っても150本ものファンドを要している事に尽きます。これだけの商品ラインナップを誇っていますので、初心者から、経験者まで幅広く対応できる点は大きいと思います。返って初心者の方にとってはファンド選びが少々難しいかもしれません。

それと特徴的なのは100円から投資を始められる点ですね。大きなお金だと決断も鈍ってしまうかもしれませんが、手軽なワンコインでの投資は心理的にも非常に気が楽になりますね。

次にネット証券大手の楽天証券に関して解説していきます。こちらもSBI証券同様にネット証券では大手です。しかも銀行や通販、プロ野球チームにサッカーのスポンサーと世界的な認知は高いですよね。

出典:https://www.rakuten-sec.co.jp/(楽天証券)

こちらもSBI証券と同じく150本ものファンドを取り扱っています。銀行と比べるとかなりの本数ですね。やはり何が良いのか?迷う方もいらっしゃるでしょう。

同様に100円から可能です。業界を代表するだけあって、ここもSBI証券と差がありませんね。

ほぼSBI証券と遜色無いですが、サービス面で差があります。大きく言えば2つ。

1つ目は、楽天スーパーポイントで積立可能になるという点です。これはお買い物等した際にポイントが付いてきますよね。このポイントを積立NISAに充てる事ができるんです。最近ではポイントも非常に大事な資産となってきましたね。決して無駄にならない様に使えるのは有難いです。

2つ目は楽天銀行とマネーブリッジで紐づけた場合、普通預金の金利が0.10%になるという事です。これば証券会社、銀行を持っている楽天だからこそかもしれませんが、引落口座を楽天銀行に指定してしまえば、預金金利が大幅に上昇します。これもかなり大きいですね。この様なサービスの違いで競争しているんですね。かなりお得です!

次に解説したいのは松井証券です。あまり耳馴染みの無い方もいらっしゃるかもしれませんが、株主優待で生活している「桐谷さん」という男性をご存知ですか?この桐谷さんはTVでも取り上げられるほどの有名人です。この桐谷さんがオススメな証券会社がこの松井証券ですと発言した事により一躍有名になりました。気になる積立NISAはどんなでしょう?

松井証券では積立NISAの取扱い商品本数146本と、こちらもかなりのボリュームを要しています。ネット証券ではその殆どが140~150本と多く、通常の銀行や、証券会社の取扱い本数とは異なる仕組みになっていますね。

SBI証券、楽天証券と同様に100円から始められます。

SBI証券、楽天証券と同様に、商品ラインナップは多く、またロボアドバイザーがいますので、購入に迷ったらピッタリの商品を選んでくれます。また、毎月積立だけでなく、毎日積立も出来るシステムですので、ライフスタイルに合った投資方法を選べます。

松井証券口座開設はこちら

| 購入手数料 | 最低投資金額 | ファンド数 | 特徴 | |

|---|---|---|---|---|

| ゆうちょ銀行 | 0円 | 1,000円 | 8本 | 全国に拠点あり |

| みずほ銀行 | 0円 | 1,000円 | 5本 | ファンド少数、選びやすい |

| SBI証券 | 0円 | 100円 | 150本 | ファンド最多、毎日積立可能 |

| 楽天証券 | 0円 | 100円 | 150本 | 楽天銀行と提携でき預金金利アップ |

| 松井証券 | 0円 | 100円 | 146本 | 毎日・毎月積立可能 |

今回は銀行とネット証券の比較で解説してきました。大きな違いで言えば銀行の方が商品少なく、投資金額1,000円から。ネット証券は商品多く、投資金額100円からといった違いです。その他手数料等はほぼ同じ(無料)ですので、それぞれのファンドにかかる信託報酬が違いになってくるでしょう。

私がオススメと思うのは楽天証券ですね。サービスの違いが大きく、普通預金金利も上がりますので、利用してお得感は高いと思います。しかし、他社も競争で新たなサービスを生み出すでしょう。その都度コロコロと変える訳にはいきませんので、今回解説した特徴と、皆さんのライフスタイル、価値観に合わせて選んで下さい。