- 医療保険は、大きく公的保険と民間保険の2つに分けられ、保障の有無や厚みが全く異なります。

- 公的医療保険の代表的な保障には、高額療養費制度、傷病手当金、出産手当金などがあります。

- 加入している公的医療保険や被保険者などの関係によって適用の有無が異なります。

- 保険会社が販売している民間医療保険は、公的医療保険で保障されない分を補うための目的もあります。

公開日:2019年6月19日

医療保険は、病気やけがなどで入院や手術をした場合などに保障が受けられ、大きく公的保険と民間保険の2つに分けられます。

公的保険は、主に健康保険や国民健康保険、後期高齢者医療保険などがあり、民間保険は、主に保険会社が販売している医療保険などが挙げられますが、加入している公的保険や民間保険によって保障の有無や厚みが全く異なります。

そこで本記事は、これらの医療保険や制度の違いについて紹介します。

目次

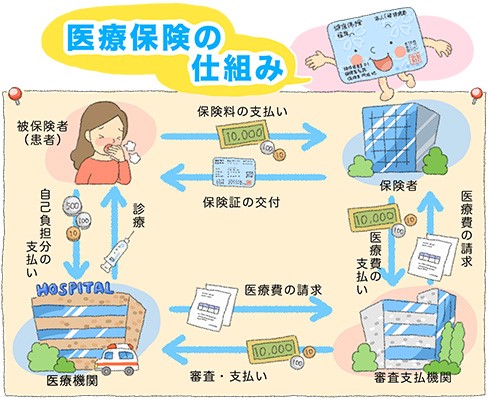

公的医療保険制度とは、相互扶助の精神に基づき、私たちが病気やけがに備えるためにあらかじめ保険料を出し合うことで、実際に医療機関などで医療を受けたときに、医療費の支払いに充てる仕組みになっています。

実際には、現在の年齢や収入などによって負担するべき医療費が異なる場合があるものの、原則として、かかった医療費の1割から3割を支払えば済む仕組みになっています。

日本では、すべての国民が何かしらの公的医療保険に加入しなければならないことになっており、これを国民皆保険制度と言います。

たとえば、会社員であれば健康保険、自営業者やフリーランスであれば国民健康保険、75歳以上であれば後期高齢者医療保険といったように、就いている職業やその他の状況によって加入している公的医療保険がそれぞれ異なることになります。

公的医療保険で保障される内容も加入している保険種類をはじめ、個々の収入や所得によって大きく異なる特徴があります。

たとえば、公的医療保険の代表的な保障には、高額療養費制度、傷病手当金、出産手当金があるのですが、健康保険、国民健康保険、後期高齢者医療保険のそれぞれで対象となるかどうかをまとめた表をポイントと共に紹介します。

| 公的医療保険 | 健康保険 | 国民健康保険 | 後期高齢者医療保険 |

|---|---|---|---|

| 高額療養費制度 | 〇 | 〇 | 〇 |

| 傷病手当金 | △

(被保険者のみ対象) |

× | × |

| 出産手当金 | △

(被保険者のみ対象) |

× | × |

公的医療保険の中でも健康保険は、国民健康保険や後期高齢者医療保険に比べて保障に厚みがあり、適用要件を満たすことで、高額療養費制度、傷病手当金、出産手当金といった、いずれの保障も受けられます。

ただし、健康保険の被保険者に扶養されている配偶者や子供(被扶養者と言います)は、傷病手当金や出産手当金が支給されない点に注意が必要です。(上記表の△)

なお、被保険者とは、健康保険料が給料から天引きされている人です。

高額療養費制度とは、入院や手術などによって1ヶ月(1日から末日まで)あたりにかかった医療費の自己負担額が高額となった場合、申請をすることによって、自己負担限度額を超えた分が、後から払い戻される制度です。

なお、医療費が高額になるとあらかじめわかっている場合(長期入院が必要な病気やケガなどをしてしまった場合など)については、限度額適用認定証を提示することで高額療養費の請求をすることができます。

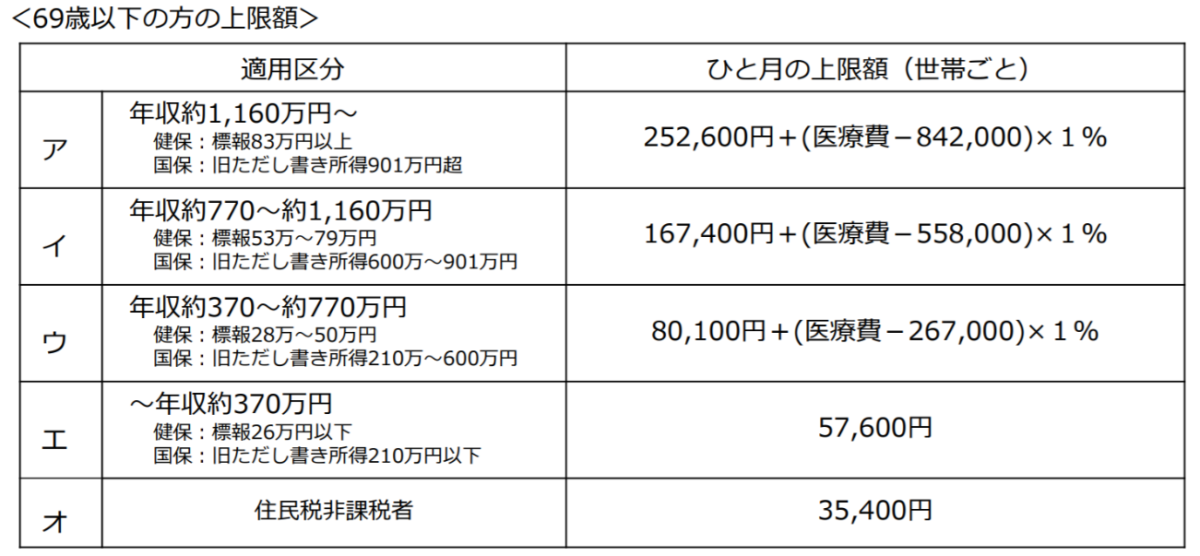

高額療養費制度の自己負担限度額は、年齢や収入(所得)によって異なり、たとえば、69歳以下の方の場合、以下、5つに区分けされた中の内、該当する部分の計算式にあてはめて高額療養費制度を計算する仕組みになっています。

仮に年収500万円の人が1ヶ月あたり100万円の医療費がかかった場合、上記図のウに該当することになり、計算式にあてはめて高額療養費を計算すると、自己負担限度額は以下のように計算されます。

計算の結果、100万円の医療費を負担する必要はなく、87,430円の負担で済むことになるといった見方になります。

なお、上記イメージ図は、健康保険に加入している方が対象となっており、国民健康保険など、他の公的医療保険に加入している方の場合は、別途、高額療養費制度の区分確認をする必要がある点に注意が必要です。

傷病手当金とは、健康保険の被保険者が病気やケガのために会社などを休み、勤務先から十分な報酬が受けられない場合に支給されるお金のことを言い、休業中に被保険者や家族の生活を保障するために設けられた制度です。

なお、傷病手当金の支給要件は、以下4つの条件をすべて満たしている必要があります。

傷病手当金の支給要件の1つ目として、業務外の事由による病気やケガの療養のための休業であることが挙げられ、具体的には、実際に仕事に就くことができないことについての証明(医師の診断書など)が必要になります。

なお、業務上のケガや病気をはじめ、通勤災害によるものは、健康保険ではなく労災保険から給付がなされることになり、業務外に比べて補償に厚みがある特徴を持っています。

傷病手当金の支給要件の2つ目として、仕事に就くことができないことが挙げられ、具体的には前述した解説と重複しますが、実際に仕事に就くことができないことについての証明(医師の診断書など)があれば足ります。

なお、仕事に就くことができない状態の判定は、療養担当者の意見などを基に、被保険者の仕事の内容を考慮して判断されることになります。

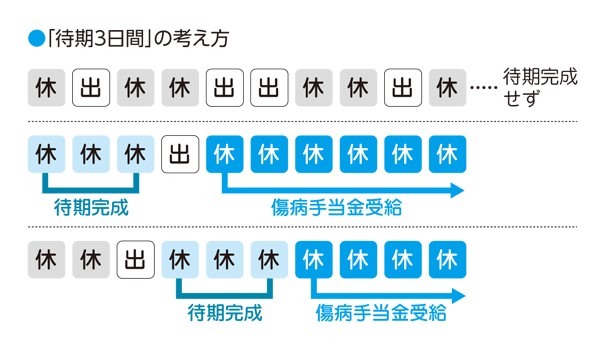

傷病手当金の支給要件の3つ目として、連続する3日間を含み4日以上仕事に就けなかったことが挙げられ、具体的なイメージは以下の図の通りです。

出典:https://www.kyoukaikenpo.or.jp/

傷病手当金の支給を受けるためには、上記図のように連続して3日間休む待期期間を完成させる必要があり、この3日間の待期期間は、有給休暇、土日・祝日などの公休日も含まれるため、給与の支払いがあったかどうかが問われることはありません。

傷病手当金の支給要件の4つ目として、休業した期間について給与の支払いがないことが挙げられ、原則として、勤務先から給与が支払われている間は傷病手当金が支給されないことになっています。

ただし、実際に支払われた給与が傷病手当金の金額よりも少ない場合は、その差額が支給されることになります。

出産手当金とは、健康保険に加入している女性(被保険者)が、出産をするために産前産後休暇を取得した場合で、原則として、勤務先から給与の支払いが無かった日の所得を保障する目的で支給されるお金のことを言います。

なお、出産手当金は、健康保険に加入している女性(被保険者)でなければ支給を受けることができず、扶養されている配偶者が出産した場合や国民健康保険に加入している女性に対して支給されることはありません。

出産手当金の支給金額は、定額ではなく、出産した女性の収入(正確には標準報酬月額)によって、1日あたりに支給される金額が異なることになります。

たとえば、標準報酬月額が30万円の健康保険の被保険者が出産をした場合(多胎妊娠ではないものとします)の出産手当金は、以下のように計算されます。

出産手当金は、原則として、産前産後休暇中に、勤務先からの給与の支払いがなかった場合に支給されるお金であり、多胎妊娠(双子)の場合は、2人分支給されます。

なお、出産手当金を計算するためには、ご自身の標準報酬月額を知る必要があるため、いくらなのかわからない場合は、総務や人事など勤務先の関係部署へ尋ねてみるのが確実です。

民間医療保険とは、それぞれの保険会社が独自で販売している医療保険のことを言い、病気やケガなどで入院や手術をした場合をはじめ、通院した場合など、あらかじめ締結した保険契約の範囲内で保険金が支払われる生命保険です。

私たちは、健康保険や国民健康保険などの公的医療保険に加入しておりますが、保険会社が販売している民間医療保険は、公的医療保険で保障されない分を補うための目的もあります。

そのため、高額療養費制度や傷病手当金といった公的医療保険の保障制度を加味した上で民間医療保険の加入検討することがとても重要であるほか、医療保険を相談する相手のスキルによって、良い保険に加入できるかどうかが左右される部分とも言えます。

公的医療保険の保障内容を知ることで、民間医療保険の加入や保障内容を検討するための重要な材料になるほか、将来の家計を考える上でも極めて役立ちます。

どうしても難しいイメージを持たれてしまいがちですが、直接支払う民間医療保険の保険料をはじめ、支出するお金に関わってくる大切なポイントとも言えるため、時にはFPなどの専門家に問題点や対策方法を尋ねてみるのも効果的でしょう。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら