医療保険は必要?不要?医療保険の必要性をFPが解説いたします

公開日:2019年6月16日

著者名

医療保険には、公的医療保険と民間医療保険の2種類があり、保険会社が取り扱っている医療保険は民間医療保険にあてはまります。

民間医療保険は、病気やケガによる入院をはじめとする手術や通院をした場合など、保険契約をした内容によって保障の有無が異なることになりますが、民間医療保険の必要性は個々の置かれている立場によって変わります。

そこで本記事では、民間医療保険の必要性と考え方について紹介していきます。

民間医療保険の必要性を判断するための重要事項

民間医療保険の必要性を判断するには、本記事の冒頭で紹介した公的医療保険の仕組みや保障内容について、最低限知っておかなければなりません。

この理由として、民間医療保険は、公的医療保険で保障されるものの内、足りない部分を補填するといった重要な役割があるためです。

そのため、公的医療保険の保障について知らなければ、過剰に民間医療保険の保険料を負担することになり、結果として無駄なお金を支出することに繋がります。

医療保険の必要性があると考えられる人

前項では、公的医療保険の仕組みや保障内容について、最低限知っておかなければならないことがある旨をお伝えしましたが、ここでは公的医療保険の仕組みや保障内容について大まかにご理解いただいたものとして、医療保険の必要性があると考えられる人を個別に紹介していきます。

【医療保険の必要性があると考えられる人①】高額療養費制度を適用した後の自己負担金額が重荷になる人

公的医療保険に加入している私たちは、入院や手術などで1ヶ月にかかる医療費が高額になってしまった場合、その人の収入や所得の基準に合わせて計算した自己負担限度額となる医療費を支払う高額療養費制度の適用を受けることができます。

そのため、基本的には高額となった医療費をすべて自己負担しなければならないわけではなく、高額療養費制度が適用になった後の自己負担金額がいくらくらいになるのか知ることが大切です。

医療費が高額になった場合の自己負担限度額はいくら?

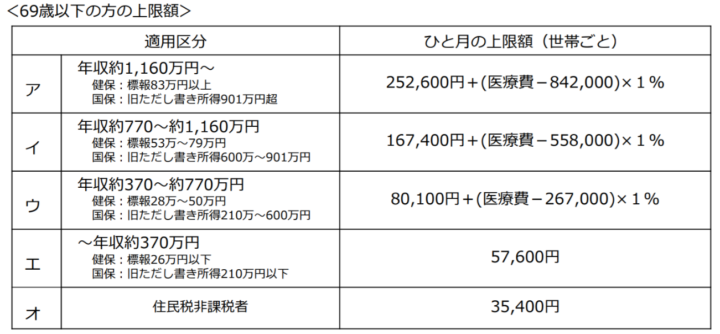

高額療養費制度は、年齢や収入(所得)によって適用される区分が異なっており、年齢が69歳以下の場合は、以下5つの区分に分けられている仕組みになっています。(令和元年5月現在)

たとえば、年収が400万円だとしますと、上記イメージ図のウに該当すると推測でき、仮に1ヶ月あたり100万円の医療費がかかった場合における自己負担限度額は、以下のように計算されます。

80,100円+(1,000,000円-267,000円)×1%=87,430円

別途自費になる医療費があることも知っておこう

仮に年収400万円の人が、1ヶ月あたり100万円の医療費がかかった場合における自己負担限度額は、87,430円で済むことが分かりました。

しかし、入院をした場合は、食事代(病院食)や差額ベッド代もかかることになり、これらは公的医療保険の保険対象外となるため、すべて自費扱いとなります。

そのため、これらの金額も考慮した上で、実際に負担することになる自己負担医療費を考えることが極めて重要になります。

参考:医療費の自己負担例

仮に、年収400万円の人が1ヶ月に100万円の医療費がかかったものとし、病気で14日入院した場合における医療費の自己負担額が概ねどのくらいになるのか一例を紹介しておきます。(令和元年5月現在)

なお、差額ベッド代は、1日あたり5,000円として計算します。

- 高額療養費制度適用後の自己負担額:87,430円

- 食事代(病院食):19,320円(460円×3食×14日)

- 差額ベッド代:70,000円(5,000円×14日)

- 合計:176,750円

上記金額に加えて、消耗品など、目に見えづらい細かなお金もかかることを考慮しておく必要があると言えるでしょう。

【医療保険の必要性があると考えられる人②】経済的な余裕や貯蓄がない人

経済的な余裕や貯蓄がない人が、病気やケガによって入院をしてしまった場合、高額療養費制度が適用された後であったとしても、医療費の自己負担が家計の重荷になってしまうことは十分考えられます。

そのため、このような立場に置かれている人は、十分な貯蓄(資産形成)ができるまでの時間がかかることが予測できるため、現在だけではなく将来のことも考慮した上で医療保険に加入しておくことが望ましいと考えられます。

【医療保険の必要性があると考えられる人③】将来的に収入の増加や資産形成(貯蓄)が見込めない人

こちらは個人差がある部分となりますが、現在就いている職業や勤務先において、将来的に収入の増加や資産形成(貯蓄)が見込めない人は、将来入院などによる医療費の自己負担額が重荷になることが十分考えられます。

仮に、住宅ローンの返済や子供の教育費に加え、高額な医療費の自己負担がかかった場合、家計のお金を捻出するのが難しいと思われるなら、医療保険に加入しておくことが望ましいでしょう。

【医療保険の必要性があると考えられる人④】傷病手当金が支給されない人

傷病手当金は、病気などで休業中の場合に勤務先から給与が支払われない場合に支給されるお金で、病気などで療養中の本人や家族の生活を保障するための制度です。

一般に、傷病手当金が支給される人は、健康保険の被保険者(給与から健康保険料が天引きされている人)や建設国保などに加入している人が対象となるため、自営業者など、国民健康保険に加入している人は、民間医療保険に加入しておくのが望ましい考え方もあります。

医療保険の必要性があると考えられる人まとめ

- 高額療養費制度を適用した後の自己負担金額が重荷になる人

- 経済的な余裕や貯蓄がない人

- 将来的に収入の増加や資産形成(貯蓄)が見込めない人

- 傷病手当金が支給されない人

医療保険の必要性がないと考えられる人

医療保険の必要性がないと考えられる人とは、医療費の自己負担分を支出した場合でも、お金に余裕がある人と考えることができます。

先の例から考えますと、1ヶ月あたり約17万円という大金を負担することになったとしても、家計にとって特段の影響を与えない人であれば、医療保険に加入する必要はなく、むしろ医療貯金をする方が得策になると考えられます。

医療貯金とは

医療貯金とは、本来ならば、医療保険に拠出する保険料を将来の医療費のために貯金することを言い、たとえば、1ヶ月あたりの民間医療保険料が5,000円の場合、毎月、5,000円ずつ積立貯金するといったイメージです。

医療貯金は、実際に始めてから早い段階で医療費の支出が必要になった場合は、お金が足りないデメリットが生じてしまうものの、長い年月が経っても医療費がかからない場合は、まとまったお金を貯められるメリットが生じます。

医療貯金の効果

先の例を踏まえまして、医療貯金の効果を医療保険に加入する場合と比較して考えてみます。

なお、医療貯金および医療保険のいずれも1ヶ月あたり5,000円ずつ拠出するものとします。

| 医療対策方法 | 医療貯金 | 医療保険 |

|---|---|---|

| 1年目 | 60,000円 | 60,000円 |

| 2年目 | 60,000円 | 60,000円 |

| 3年目 | 60,000円 | 60,000円 |

| 4年目 | 60,000円 | 60,000円 |

| 5年目 | 60,000円 | 60,000円 |

| 合計 | 300,000円 | 300,000円 |

医療貯金および医療保険のいずれも拠出金額は同額ですが、最も大きな違いは手元にお金が残るのか、残らないのかといった違いになります。

一般に、医療保険に拠出した保険料は掛け捨てになるため、保険を利用しなかった場合の保険料300,000円(5年分)は無駄なお金になってしまうものの、医療貯金の場合、300,000円を手元に残すことができます。

医療保険の必要性・不要の場合についてのまとめ

医療保険の必要性は、現状の部分だけを見ますと、多くの方が必要と思われる場合があると推測できますが、将来(一生涯)を考えて医療保険に加入することが重要なのは確かです。

一方、医療貯金の効果を見た時、高額な医療費を負担しない限り、長きに渡ってお金が貯まっていくことになるわけですから、家計の現状と将来を考えながら、慎重に医療保険の必要性を考えていくことが極めて重要と言い切ることができます。

そのため、医療保険の必要性は、個々によって必要可否の判断が異なることになります。

オンライン相談で、保険やお金の悩みもすっきり!

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら