公開日:

生命保険は、ご自身や家族の生活を保障するための大切な役割がありますが、契約する生命保険の種類や契約内容によって、受け取った保険金と税金が密接に関係することがあります。

特に、死亡などが起因として支払われる死亡保険金には注意が必要であり、保険契約前や将来の税金対策として、押さえておくべきことがあるのも確かです。

そこで本記事では、死亡保険金と税金を中心に押さえておくべきポイントを幅広く紹介していきます。

目次

死亡などを起因とした生命保険にかかる税金を知るためには、生命保険の契約を保険会社や保険代理店などと締結する上で必ず決定しなければならない、保険契約者・被保険者・保険金受取人といった三者が、それぞれどのような人のことを指すのか知っておく必要があります。

そこで、次項より保険契約者・被保険者・保険金受取人の三者について、それぞれどのような立場の人を指すのか簡単にポイントをまとめて紹介します。

生命保険の保険契約者とは、生命保険の保険料を支払う人のことを言います。

生命保険の保険契約者は、加入している保険契約を解約する権利や現在加入している保険契約の内容を変更するなどの権利があり、後述する被保険者や保険金受取人に、これらの権利は発生しません。

本記事の内容を理解する上におかれましては、保険契約者=保険料を支払う人といった部分を押さえておくことで足ります。

生命保険の被保険者とは、生命保険の保障対象となる人のことを言います。

たとえば、死亡や高度障害などによって保険金が支払われる終身保険や定期保険などの場合、これらの保険契約で決定した被保険者が死亡や高度障害にならなければ、保険金が支払われることはありません。

そのため、保険料を支払っている保険契約者や後述する保険金受取人が、死亡や高度障害になったとしても保険金が支払われない点に注意が必要です。

生命保険の保険金受取人とは、生命保険の保険金を実際に受け取る人のことを言います。

たとえば、終身保険や定期保険などのように死亡保険金が支払われる生命保険は、残された遺族が保険金を受け取ることになります。

一方、養老保険や個人年金保険のように、保険契約の満期を迎えたことによって受け取る満期保険金の場合、保険契約者や被保険者などの関係性や金額によって、かかる税金が異なるため注意が必要です。

保険契約者、被保険者、保険金受取人の三者について、それぞれどのような立場の人なのかについてご理解いただいたところで、これら三者間と死亡保険金および税金の課税関係について解説を進めていきます。

なお、ここでは、Aさん=本人、Bさん=配偶者、Cさん=子供として、三者間と死亡保険金および税金の関係性を表にまとめます。

| 保険契約者 | 被保険者 | 保険金受取人 | かかる税金 |

|---|---|---|---|

| Aさん | Aさん | BさんまたはCさん | 相続税 |

| Aさん | BさんまたはCさん | Aさん | 所得税 |

| Aさん | Bさん | Cさん | 贈与税 |

| Aさん | Cさん | Bさん |

死亡保険金に対して相続税が課税される場合は、生命保険の保険契約者と被保険者が同じ人の場合になります。

| 保険契約者 | 被保険者 | 保険金受取人 | かかる税金 |

|---|---|---|---|

| Aさん | Aさん | BさんまたはCさん | 相続税 |

この時、保険金受取人が死亡した方の法定相続人である場合は、相続によって死亡保険金を受け取ったものとみなされます。

なお、法定相続人以外の人が死亡保険金を受け取った場合は、相続ではなく遺贈によって受け取ったものとみなされることになり、相続税の計算方法が、相続の場合とは異なる点に注意が必要です。

仮に、法定相続人が死亡保険金を受け取った場合において、その死亡保険金を一括(一時金)で受け取るのか、分割(年金)で受け取るのかによっても税金の課税関係が異なる点にも注意が必要です。

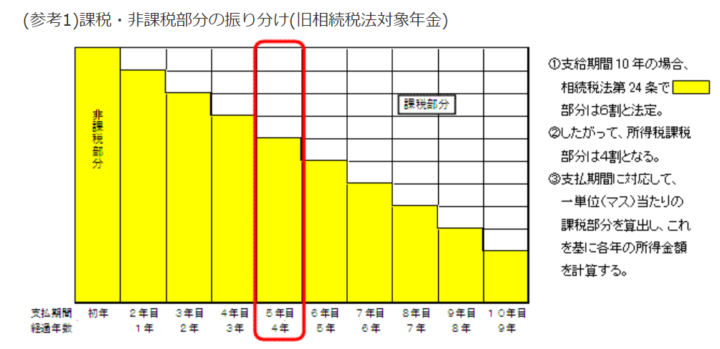

たとえば、死亡保険金を分割(年金)で受け取る場合、支給される初年度は金額に関わらず全額非課税となりますが、2年目以降は、課税部分が階段状に増加していく方法によって計算されることになっています。

課税部分が階段状に増加していく方法とは、上記図のように、死亡保険金の支給期間に応じて段階的に税金が課される課税部分が増加する計算方法のことを言います。

仮に、課税部分が階段状に増加していく方法によって計算した結果、所得が生じた場合、この所得は雑所得として所得税の課税対象となります。

節税対策を考慮しますと、死亡保険金の受取方法を一括と分割のどちらにするのが得策なのか、事前対策が大切だと言えます。

死亡保険金に対して所得税が課税される場合は、生命保険の保険契約者と保険金受取人が同じ人の場合になります。

| 保険契約者 | 被保険者 | 保険金受取人 | かかる税金 |

|---|---|---|---|

| Aさん | BさんまたはCさん | Aさん | 所得税 |

たとえば、被保険者がBさんであったとして終身保険に加入していた場合、保険料を夫が負担し、かつ、保険金受取人も夫にしていた場合は、Bさんが亡くなった場合の死亡保険金は夫が受け取ることになり、この受け取った死亡保険金は、相続税ではなく所得税の課税対象になるといったイメージになります。

こちらの場合もすでに解説した相続税の場合と同じように、死亡保険金の受け取り方によって課税関係が異なり、具体的には次項のように、所得税を計算するための所得の種類に違いがあるため注意が必要です。

死亡保険金を一括(一時金)で受け取った場合は、一時所得として所得税の課税対象になり、以下の計算式にあてはめて一時所得を算出します。

総収入金額-収入を得るために支出した金額-特別控除額(最高50万円)

上記計算式の総収入金額とは、一括で受け取った死亡保険金の金額を指し、収入を得るために支出した金額とは、これまで支払ってきた保険料の総額です。

なお、課税対象になるのは、上記計算式で算出された金額に2分の1を乗じた金額となります。

ここでは、一時所得の計算例として、保険契約者Aさん、被保険者Bさん、保険金受取人Aさんの保険契約で、死亡保険金500万円が支払われた場合のイメージを大まかに紹介します。

なお、収入を得るために支出した金額は、300万円であったとします。

一時所得として課税対象になるのは、一時所得の計算式で算出した150万円に2分の1を乗じた75万円となります。

死亡保険金を分割(年金)で受け取った場合は、公的年金等以外の雑所得として所得税の課税対象になり、以下の計算式にあてはめて公的年金等以外の雑所得を算出します。

(年金の額-その年金の額に対応する保険料または掛金の額)×10.21%

公的年金等以外の雑所得の金額は、1月1日から12月31日までの1年間において、分割によって支払いを受けた死亡保険金から、その金額に対応する払込保険料または掛金の額を差し引いた金額となります。

仮に、死亡保険金を分割(年金)で受け取る予定がある場合、保険会社へあらかじめ分割によって支払われる金額とその金額に対応する払込保険料などの額を確認しておくことが大切です。

この理由は、所得税や住民税を多く負担しなければならなくなってしまうことを防止するためです。

なお、死亡保険金を分割で受け取る場合、原則として10.21%を乗じた金額が源泉徴収されますが、25万円未満の場合、源泉徴収されることはありません。

死亡保険金を一括や分割で受け取った場合で、それぞれの計算式にあてはめて計算した結果、所得が生じた場合は、所得税を納めなければならない可能性が生じます。

この時、会社員や公務員などであれば、ご自身が1年間に得た給与所得と合算して確定申告をする必要があり、自営業者など事業を営んでいる人であれば、事業所得と合算して確定申告をしなければならないことがある点に注意が必要です。

死亡保険金に対して贈与税が課税される場合とは、生命保険の保険契約者、被保険者、保険金受取人がすべて異なる場合になります。

| 保険契約者 | 被保険者 | 保険金受取人 | かかる税金 |

|---|---|---|---|

| Aさん | Bさん | Cさん | 贈与税 |

| Aさん | Cさん | Bさん |

通常、贈与税は、1月1日から12月31日までの1年間で110万円を超えた場合に課される税金です。

そのため、たとえば保険契約者Aさん、被保険者Bさん、保険金受取人Cさんの時、Cさんが受け取った死亡保険金が110万円を超えた場合、Cさんは贈与税を納めなければならない義務が発生することになります。

保険契約者Aさん、被保険者Bさん、保険金受取人Cさんの時、Cさんが受け取った死亡保険金が110万円を超えた場合、原則としてCさんは贈与税の納税義務が発生します。

一方、死亡保険金をCさんが分割で受け取る場合で実際に贈与税を納める必要がなかったとしても、今度は翌年度からCさんは所得税を納めなければならない懸念が生じます。

三者間をすべて別人にしますと、無駄に税負担を強いられる懸念があるため要注意です。

前項の例において、Aさんは贈与者、Cさんは受贈者と呼び、本来ならばAさんが死亡保険金を受け取ることができる権利をCさんが貰い受けている考え方より贈与が発生していると判断されます。

なお、今回のように親から子へお金や権利を贈与する場合においては、贈与税がかからないようにする制度なども多数存在するため、受贈者を子供にする場合は、税理士などを通じて将来に向けた贈与対策を検討されるのが望ましいでしょう。

通常、死亡保険金には、残された遺族の生活保障や世帯の収入減を補填する目的があるお金でもあることから、相続税法では、遺族が受け取った死亡保険金の一部について非課税枠(控除)を設けています。

そのため、受け取った死亡保険金の全額が相続税の課税対象になるわけではなく、非課税枠(控除)を除いた一部のみが対象となります。

相続税法で定められている死亡保険金の非課税枠と計算方法は、以下の通りです。

500万円×法定相続人の数=非課税限度額

法定相続人とは、民法で定められた相続人のことを言い、これまでの事例で紹介したAさん、Bさん、Cさんといった3人家族で、Aさんが死亡した場合の法定相続人は、Bさん(配偶者)とCさん(子供)の2人となります。

したがって、Aさんが死亡した場合の死亡保険金の非課税枠は、1,000万円(500万円×2人)と計算されます。

前項で解説した相続税法で定められている死亡保険金の非課税枠は、法定相続人のみ適用されることになっているため、法定相続人以外の人が、遺言などで死亡保険金を受け取ったとしても、非課税の適用がないため注意が必要です。

たとえば、Aさんの母親が遺言によって死亡保険金を受け取ったとしても、BさんとCさんがいる場合、法定相続人にはあたらないため、母親は非課税の適用がなされないといったイメージになります。

Aさん一家の場合、仮にAさんが死亡した場合における死亡保険金の非課税枠は1,000万円であるため、Aさんが死亡したことによって受け取る死亡保険金が1,000万円以下の場合、死亡保険金に対して相続税がかかることはないと判断することができます。

一方、死亡保険金が1,000万円を超えている場合は、相続税の課税対象になると考えられることから、本記事の最後に参考情報として、死亡保険金が非課税枠を超えた場合の計算例を紹介します。

仮に、Aさんが死亡したことによって、2,000万円の死亡保険金が保険会社から下りたとし、Bさんが1,500万円、Cさんが500万円受け取った場合におけるそれぞれの計算は以下の通りです。

計算の結果、Bさんに課税される死亡保険金の課税対象は1,500万円の内750万円、Cさんに課税される死亡保険金の課税対象は500万円の内250万円ということになります。

死亡保険金にかかる税金は、保険契約者、被保険者、保険金受取人の三者間によって、それぞれ種類が異なります。

また、相続税、所得税、贈与税の計算方法もそれぞれ異なるため、死亡保険金が支払われる生命保険を契約する場合、事前に将来を考慮した三者間の設定をする必要があります。

なお、実務上、受け取った死亡保険金に必ず税金がかかるわけではありませんが、不安な人は、専門家である税理士やFPへ一度相談されるのが望ましいでしょう。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら