- 投資信託選びに親切な相談相手はいらない。

- 同じ商品を買うなら「安いところ」で買う方が良い。

- 窓口の担当者にいくらお金を支払っても得はしない。

公開日:

本記事では投資信託での資産形成を行う際に、窓口となる銀行と証券会社・ネット証券との違いについて考察します。

窓口をどこにすればどのようなメリット・デメリットがあり、結果はどうなるのでしょうか。早速見てみましょう。

目次

投資信託とは、複数の株式や債券などが入った金融商品の詰め合わせのようなものです。

そしてそれはいろいろな場所で買えます。銀行・証券会社・ネット証券が一般的です。

ここでの証券会社とは対面(対人)販売の証券会社を指しています。

基本的に銀行、証券会社・ネット証券のどちらでも投資信託の始め方は同じです。

上記のようにとてもシンプルに始めることができます。

銀行で投資信託を始めるのはとても簡単。まずは資料請求から。

「銀行で投資信託を買うのってどうなの?証券会社・ネット証券と何が違うの?」と思われる方も多いかもしれません。

次の点が違い・メリットとして挙げられやすいです。

ここで「あれ?それってどうなの?良くないんじゃないの?」と思われた方は鋭い感性です。

じつは上記は資産形成においてはデメリットでしかないからです。

資産形成においては一見すると有利・お得に見えることはたいてい不利である。

筆者は銀行で働いた経験はありませんので、以下は伝聞です。

一般的に銀行では懇切丁寧に相談に乗ってくれます。

しかし、それは資産形成において非常に危険なことでもあります。

まず第一に銀行で投資信託を行う場合に、相手(銀行・窓口の相談員)にはあなたの通帳の残高が丸見えです。

どれくらいの資金があるかを把握されています。

押しに弱い方・頼まれると弱い方・せっかく相談に親身に乗ってくれたから何も買わないと悪いなと感じる方は要注意です。

相談に乗ってくれる窓口の人が「良い人・優秀なセールスパーソン」であればあるほど、あなたの資産は危なくなるかも。

一体セールスの何が悪いのでしょうか。セールス自体は悪くありません。車屋さんでも八百屋さんでもどこでも行っています。

しかし金融商品の場合は、ダイレクトに私たちの資産に影響します。そのため銀行での投資信託のセールスには要注意です。

銀行もビジネスですので販売ノルマというものがあるらしいです。これも伝聞です。もし銀行で「ビジネスだけど、会社の利益やノルマなど一切気にせずに顧客のことだけ考えている」という場所や人がおられましたらご容赦ください。

しかし、昨今問題になりました「かんぽ生命の保険販売の不適切問題」の例もあります。

かんぽ生命の保険販売の不適切問題:顧客にとって不要・不利な保険や乗り換え、販売員のノルマ・収入アップにつながるという理由での無保険期間の発生など。この背景にはノルマがあると考えられる。

このように売り手と投資家は、基本的に大なり小なり利益が相反しています。

そのため基本的には相談できる窓口は避ける方が無難です。

ビジネス上、相談すると「売り手に有利=投資家に不利」な金融商品が提案されやすい。

ある同じ中身の投資信託を銀行の窓口やネット証券といった異なる窓口で買うと、実質的な運用成績に違いが出ます。

ただし、それはプラスに違いが出るのではなく、マイナス方向に違いが出ると考えられます。

どういうことでしょうか。見てみましょう。

例えば世界的に有名なネズミのぬいぐるみがあるとします。

これを「百貨店・スーパー・ネットショップ」の三店舗で比較して買うとします。

どこで買うと「良いネズミのぬいぐるみ」を手に入れられるでしょうか?

※図解は筆者作成

答えは「どこで買っても同じ」ですね。中身が同じなのですから当然です。

ただ、人件費や家賃などのコストが異なります。そしてそれは利用者の手数料(多くの場合は売価に反映される)に含まれます。

同じ中身のものはどこで買っても同じ。

今度は資産形成において考えてみましょう。

一例として先進国株式の市場平均に連動するインデックス型投資信託(MSCIコクサイインデックスに連動することを目指す)を銀行・証券会社・ネット証券で購入したとします。

どこで買ったら運用成績は良いでしょうか?

答えはどこで買っても表面上の運用成績は同じだと考えられます。中身が同じですから当然ですね。

どこで買っても儲けも損も同じなのです。

ただ手数料が違います。そして手数料が高い分だけ損をします。

同じ中身のものであれば、手数料が低い方が運用成績は「マシ」になる。

インデックス型投資信託に関してご興味のある方は、下記関連記事をご覧いただければ幸いです。

なぜ銀行は手数料が高いのでしょうか?

それは銀行の立ち位置にあると筆者は考えています。

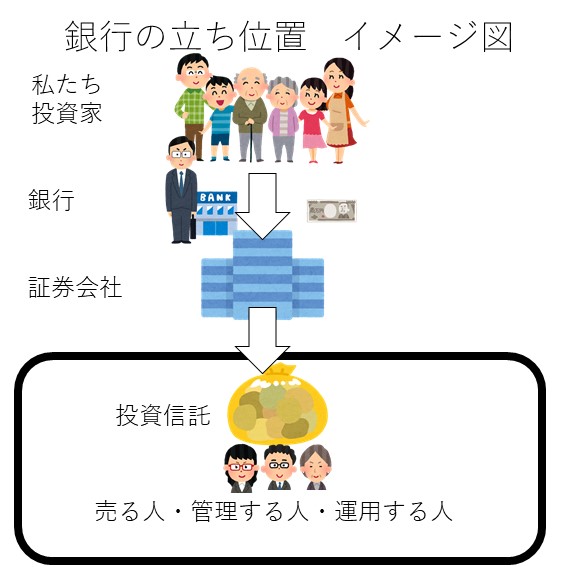

下の図は投資信託の仕組みのイメージ図です。

※図表は筆者作成

これを見ると、「私たち投資家」と「証券会社」の間に窓口である「銀行」がいることが分かります。

つまり、銀行は文字通り「窓口」なのです。

ここで手数料が安いと、銀行としては人件費をかけている分、儲けが出ません。手数料がゼロだと損をするかもしれません。

どうしたら良いでしょうか?答えは「手数料を高くとれば良い」です。

そのため購入時手数料という運用成果にマイナスにしか影響しないコストが高い傾向にあります。

高い場合で購入時手数が3.24%という高いところもあります。

ちなみに購入時手数料で筆者が許せるレベルはゼロ円(ゼロ%・無料・ノーロード)です。

購入時手数料は運用成績にプラスに寄与しないので最低限ゼロから選ぶ。

あくまでも筆者の個人的な意見ですが、手数料の高い銀行で投資信託を買うのはイヤです。

少し想像をしてみてほしいのですが、上の図で銀行にいるところを「筆者・佐々木裕平」に置き換えてみてください。どうなるでしょうか?

単純に筆者のお財布が膨れます。その分あなたの者のお金は減ります。

極端なお話ですが、筆者が川で釣りをしようと、山へハイキングに行っていようと、あなたの買った投資信託の値動きとは無関係です。運用成果は基本的に世界の経済環境次第です。

資産運用において「誰かに任せたらすごい良いことが起こる」というのは幻想。

それでは銀行・証券会社・ネット証券の違いと特徴をまとめて比較してみたいと思います。

| 一般的に言われるメリット・特徴 | 手数料イメージ | 筆者の個人的な考え | |

|---|---|---|---|

| 銀行 | 親身になって相談に乗ってくれる | 高いものが多い | 相談は不要 不利な商品を勧められやすい |

| 証券会社 | 情報を教えてくれるし、相談にも乗ってくれる | 安いものも高いものもある | 頻繁な売買に陥りがちな人もいる・そうでない人もいる |

| ネット証券 | 何も教えてくれない・勧誘がない | 安いものも高いものもある | 勧誘がなく、長期分散投資に徹しやすい |

筆者はオンライン証券が勧誘リスクを避けるには良いと思います。

ネット証券にもよると思いますが、今のところ筆者はネット証券で資産形成を行っていて勧誘を受けたことがありません。

また手数料が「安いものも高いものもある」のですが、安いもの(トータルコストが年率0.3%以内)だけを選択すると「マシ」なものだけを選択肢として残すことができます。

筆者のおすすめはオンライン証券。

これも個人的な意見ですが、窓口を選ぶ際は比較的大きいところが良いと思います。

それは大きいところは競争が働いており、手数料が安い傾向にある為です。

もちろん前述のようにどこで買っても中身が同じなら表面的な運用成績は変わりません。証券会社を変えれば儲かる・損するということはありません。

中身が同じなら購入時手数料が安い(ゼロの)窓口の方がおすすめ。

また、口座開設においては、業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手のSBI証券がおすすめです。

過去の株式市場の値動きを見てみますと、長期分散投資には一定の効果が見られました(未来を保証するものではありません)。株式を主体とした投資信託で行った場合は、期待リターンも高いと考えられます。

ここでいう長期とは二十年や四十年という期間です。そしてそれは、つみたてニーサやイデコと呼ばれる制度の税制優遇期間でもあります。

つまりおおざっぱに言うと、長期分散投資に徹して「何もしない」とうまく行きやすいという経験則があるのではないか、と考えられます。

しかし、銀行や証券会社などの「相談できてしまう」窓口で相談を重ねていると「何かしてしまう(頻繁な売買)」リスクが出てきてしまいます。

そして統計的に見るとそれは短期投資になり、「何もしない」よりも運用成績を悪化させてしまう要因になることが知られています。

意外と私たちの資産形成を遮る最大の敵の一つは「相談から生じる心の偏り・バイアス」なのかもしれません。本記事が読者の皆様の合理的な資産形成の一助になれば幸いです。

投資信託を始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、一番のおすすめはSBI証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。

SBI証券口座開設はこちら