- 投資初心者が失敗するのは、取引ルールを決めずに過剰なリスクを取っていること。

- 投資で失敗しないためには、余裕資金で投資を行い、長期・分散・積立投資を心がける。

- デモトレードの活用や取引日誌をつけることも大切。

公開日:2019年9月26日

投資では、損失になっている時も冷静に判断することが大切です。ひとつ間違えば、投資資金のすべてを失いかねないからです。大きな損失を出すと投資を続けることもできなくなってしまいます。この記事では、投資で失敗しないためにはどのようにすればいいのかを解説します。

併せて、投資初心者の方は資産運用の基礎知識に関するこちらの記事もおすすめです。

投資をする目的は、お金を増やすことです。しかし、「100万円を1年で1000万円にする」、「毎月100万円稼ぐ」と高いリターンばかり目指していては、いつか大きな損失を出す可能性が高くなります。

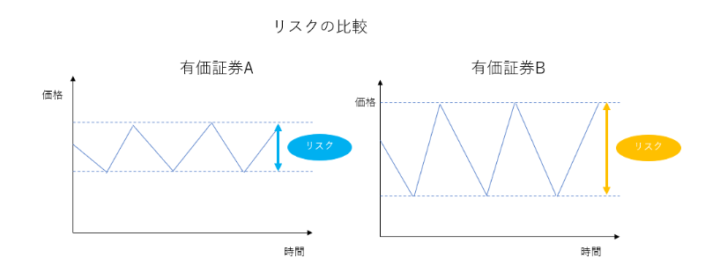

大きなリターンを得るためには、それだけのリスクを負わなければいけないからです。投資における「リスク」とは、リターン(収益)の振れ幅のことです。以下の図を御覧ください。証券Aよりも証券Bの方が価格の変動が大きいことがわかります。この場合、「証券Bの方のリスクが高い」と判断するのです。

投資をする際は、自分の「リスク許容度」を把握する必要がありますが、過剰なリスクを負っている可能性があります。

リスク許容度とは、リターンがマイナスに振れた場合、どのくらいまでならマイナスになっても大丈夫かという度合いのことをいいます。つまり、「どのくらい投資した資金がマイナスになっても生活に影響ないか」、「マイナスになっても気持ち的に耐えられるかどうか」ということです。

株の信用取引先や物取引を利用すれば高いリターンを期待することが出来ますが、そのぶん大きな損失を出すことがあります。投資をする場合は、リターンを考える前に、「どの程度のリスクを取れるのか」「マイナスはいくらまで耐えられるのか」ということを考えてから始めるようにしなければいけないのです。

投資で安定した利益を出すためには、きちんと取引ルールを決める必要があります。相場は常に変動しているので、取引ルールを決めないと場当たり的な取引をしてしまうからです。たとえば、買った株式が上がっていても、もっと上がるのではないかと欲が出て売るタイミングを逃したり、株価が下がるとパニックになって慌てて売ってしまったりすることなどです。

投資を始める前に、以下のポイントを必ず決めておきましょう。

自分のリスク許容度を見極め、投資に使う金額をあらかじめ決めておきます。そうすることによって、想定以上のリスクを防ぐことが可能です。株だったら何株買うのか、FXなら通貨数を決めておきます。

利食い(利確)とは、利益を確定するポイントです。損切りとは損失を確定させるポイントで、必要以上の損失を未然に防げます。相場環境に合わせてその場で決めるのではなく、ポジションを持つ前に利食いと損切りの値段は決めておきましょう。

金融商品の保有期間をどの程度にするのかをあらかじめ決めておき、自分の投資スタイルを守るようにします。一番いけないのは、保有期間を変えてしまうことです。

デイトレード(1日でポジションを手仕舞う手法)でエントリーしたのに、損切りできずに数日間ポジションを持ち越してしまったり、長期投資なのに少し下がったら怖くなって、損切りのポイントでないのに売ってしまったりすることなどです。

投資スタイルは人それぞれです。資金量やライフスタイル・性格によって向き・不向きがあります。企業で働いているサラリーマンなど日中働いている人は、取引できる時間も限られています。

間違った投資スタイルを選択すると、仕事や私生活にまで影響を及ぼしかねません。自分の資金量や性格を分析して、短期投資をするのか、長期投資をするのか選択するようにしましょう。

投資で最も大切なのは資金管理です。資金管理とは、投資資金を守るために、どの程度の株数で売買するのか、利益確定や損切りはどのタイミングで行うのかなどを定めることです。

株式やFXなどの短期トレードでは90%の投資家が負けていると言われています。失敗して市場から退場する人のほとんどが、資金管理ができていません。特に損切りルールは徹底し、資金管理をきちんとするようにしましょう。

投資と投機、ギャンブルの違いは、以下の通りです。

| 期間 | 目的 | ||

|---|---|---|---|

| 投資 | 長期 | 経済や企業の成長 | プラス・サム |

| 投機 | 短期 | 短期で売買を繰り返す | ゼロ・サム |

| ギャンブル | 短期 | 娯楽 | マイナス・サム |

投資=ギャンブルと考えている人がいますが、それは間違いです。ギャンブルとは、勝負事にお金を賭けて、勝者が勝った割合の配分を受け取ります。ただし、利益は胴元(主催者)が掛けをする場の運営料を取った後の金額が分配されます。

たとえば中央競馬では、掛け金の25%が主催者の取り分で、残りの75%が払戻金になります。掛け金の総額よりも少ない金額を参加者が取り合う仕組みなので、賭けを続けるとマイナスになってしまいます。利益よりも損失の方が大きい「マイナス・サム」のゲームになるのです。

また、短期で売買を繰り返して利益を追求することを「投機」といい、投資と区別することもあります。値段の値動きのサヤを抜くことが目的で、株式の信用取引やFXの短期売買などが投機です。投機は、誰かの損失が誰かの利益になるので、「ゼロ・サム」ゲームと呼ばれています。

一方、投資は「プラス・サム」の経済行為です。たとえば株式投資は、企業や国の経済成長とともに資産価値が増え、分け合う利益も膨らんでいきます。投資とは、経済の成長に参加する行為だともいえます。日本だけで見ると、バブル崩壊で大きく株価が下がりましたが、世界全体の株式市場は米国中心に大きく値上がりしている国が多くあります。世界中の株式や債券などの金融商品に投資することで、世界経済の成長を享受できるのです。

最近はインターネットで簡単に情報を得ることができます。ツイッターやブログなどで勝っている投資家の情報をチェックすることは大切です。しかし、常に勝ち続ける人はいません。

投資家それぞれに運用スタイルや投資資金は異なります。最終的な投資判断は必ず自分でする必要があるのです。人の真似をして損失が出ているときは、冷静な判断ができなくなります。自分できちんと投資ルールを定め、自己責任で取引するようにしましょう。

投資は、必ず余裕資金で行うようにしましょう。家のローンや生活に必要な資金などで投資を行うと、少しの損失でも怖くなり、慌てて売却してしまう恐れがあります。投資はメンタルが大切です。常に冷静な判断ができるよう、万が一全額を失っても生活に影響を及ばさない余裕資金の範囲内で投資を行うようにしてください。

投資では、リスクをなるべく抑えることが大切です。そのためには「長期・分散・積立」投資を心がけることです。それぞれの意味を解説します。

長期投資とは、投資を10年や20年など長い期間で行うことです。株式の長期投資なら配当金生活も可能です。

分散投資とは、投資対象を複数にすることで、投資に伴う価格変動リスクを低減させて高リターンを目指す手法です。分散投資には主に次の三つがあります。

国内だけでなく、新興国と先進国、欧州とアジアなど海外の株式や債券などに投資することで地域の分散を図り、リスクを低減させる方法です。

株式や債券、投資信託、預貯金など国内外の金融商品に幅広く分散投資することです。

積立投資を行うことで、一時的な価格変動のリスクを分散させる効果が期待できます。積立投資とは、毎月1万円など定期的に一定額を投資することです。積み立てる銘柄や商品を多様化すれば、さらに分散効果が期待できます。

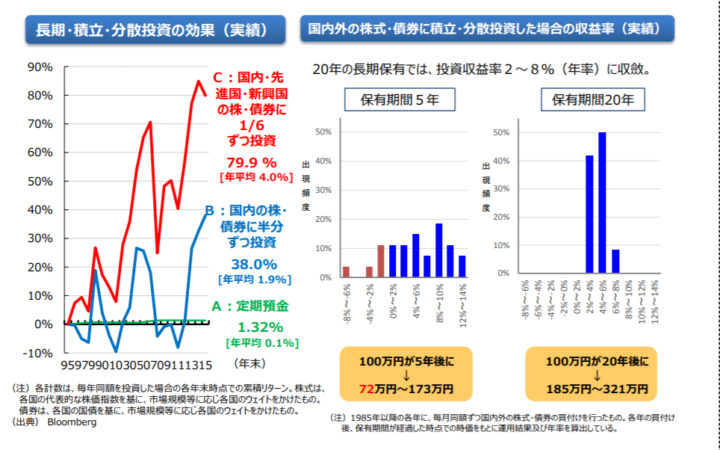

それでは、長期・積立・分散投資の効果を見てみましょう。以下の図をご覧ください。

出典:金融庁

左の図は、以下の金融商品に長期・積立・分散投資した時の20年間のリターンです。

右の図は、国内外の株式・債券に積立・分散投資した場合の収益率です。保有期間が5年だと収益率にばらつきがあり、マイナスの時期もあります。一方、保有期間を20年にすると、収益率はプラスリターンに収斂し、そのバラツキも小さくなっていることがわかります。

長期・積立・分散投資を実践していても、2008年のリーマン・ショックなどの大きな金融危機では一時的に大きな損失が出ることもあります。長期・分散・積立投資でリスクを軽減することはできますが、損失を防げるわけではないことに注意が必要です。暴落相場で気をつけるポイントは以下の2つです。

暴落によって、投資資金が大きくマイナスになるような取引はしないようにします。特に信用取引や先物取引などのレバレッジ(投資資金の何倍もの取引ができる)取引だと、追証になり追加の資金を入れる必要があります。

基本はレバレッジ取引をしない方がいいのですが、もし取引する場合もきちんとリスク管理できる範囲内でするようにしましょう。

先ほどの、長期・積立・分散投資の効果の図でも、リーマン・ショック時には一時的に資産を大きく減らしています。長期投資は投資期間が10~20年以上に及ぶので、こういった金融危機は必ず起こると考えておいた方がいいでしょう。

そのような場合でも、投資をやめないことが大切です。短期投資では早めの損切りが大切ですが、長期投資では簡単に売却してはいけません。積立投資をしていれば、安値圏で購入することもできます。淡々と投資を続けることで、その後のリバウンドでさらに資産を増やすことができるのです。

投資が初めての人は、少額から始めるかデモトレードを利用するようにしましょう。デモトレードなら実際の資金を使わなくても投資の練習ができ、注文方法の確認や、チャート・ニュースの見方などを覚えることができます。実際に取引しないでも口座開設は無料でできます。

投資ルールを守るためには、取引日誌をつけることも大切です。投資で利益を出せている人と損失を出す人の違いの1つは、取引の記録をつけているかどうかです。

投資の結果を振り返って反省しない人は、いつまでたっても上達することがありません。最初は成功よりも失敗することの方が圧倒的に多いでしょう。そうした失敗を分析して、同じ過ちを繰り返さないことが大事なのです。

自分がエントリーしたポイントや、利食い・損切りの値段を書いておくことはもちろんのこと、その時のマーケット環境や自分の感じたことなどを書いておくようにし、後で見返すようにします。

記録を取らないと、同じような間違いを何回も繰り返してしまいます。利食いが早かったり、損切りが遅れたりという感情に振り回されるような取引を繰り返さないよう、必ず取引日誌をつけるようにしましょう。

投資で失敗しないためには、大きな損失を出さないことが大切です。大きな損失を出すと、投資を続けることが困難になるからです。そのためには、リスクとリターンを把握しながら、具体的な取引ルールを決めるようにします。特にリーマンショックなどの大きな金融危機が起こった時に、投資が続けられなくなるような大きな損失を出さないようにしないといけません。

最初は「1年で資金を倍にする」など利益のことばかり考えて、リスクについての意識が薄くなりがちです。投機やギャンブルと異なり、投資とは長期でコツコツ資産を増やしていくことです。投資を長く続けられるよう、取引ルールを決め、きちんと取引日誌をつけるようにしましょう。

NISAや投資信託など資産運用を始めるには口座を開設する必要があります。銀行や証券など多くでNISAや投資信託などの取扱いがございますが、一番のおすすめはSBI証券です。

業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。