公開日:2019年10月8日

年末調整で行う地震保険料控除申請がよくわからず地震保険料控除申請を行わない方もいらっしゃいます。

毎年の地震保険料控除申請で減税できる金額は微々たるものでも、10年、20年と積み重なると数十万円を超える場合もあるので、地震保険に加入されている方は地震保険料控除申請を行うことをおすすめしています。

今回は地震保険に加入されている方、加入を検討されている方向けに、地震保険の基礎知識と地震保険料控除のポイントをご紹介します。

地震保険の加入を検討される際に「地震保険」と検索し、地震保険だけでは加入できないと気が付かれる方は多くいらっしゃいます。単体では加入できないというのが地震保険の大きな特徴の一つです。ここでは年末調整で地震保険料控除を行うためのステップとして地震保険の基礎知識をご紹介します。

まず、地震保険で知っておきたい基礎知識として、以下の3つが挙げられます。

つまり、地震保険とは、単体で加入するのではなく火災保険とセットで加入し、火災保険の保険金額に応じて地震保険の保険金額を設定し、損害の程度に応じて受け取る保険金が変わる保険です。これから地震保険のポイントをご紹介します。

まず地震保険で押さえておきたいポイントは、地震保険は火災保険とセットでないと加入できない点です。2016年に発生した熊本地震では地震保険に加入している多くの方が保険金を受け取り、新たな生活の資金として活用されました。

地震が起きた時の心強い保障である地震保険がセットできる火災保険は損害保険に分類される保険です。火災保険は建物や家財を対象としています。

地震保険は火災保険とセットで加入することで保障を用意できます。すでに火災保険にご加入の方は、地震保険を追加で用意したいと思った時にいつからでも契約が可能です。

| 火災保険の対象 | 建物、家財 |

|---|---|

| 火災保険でカバーされる事故 | 火災、落雷、破裂・爆発、風災、雹(ひょう)災、雪災、水濡れ、物体の落下・飛来、騒じょう等、盗難、水災など |

地震保険の保険金額は、火災保険の保険金額の30~50%の範囲で設定します。例えば、火災保険の保険金額を2,000万円とした場合、地震保険の保険金額は600万円~1,000万円で設定が可能です。ただし地震保険には受取限度額があり、建物が5,000万円、家財が1,000万円です。

マンション等(区分所有建物)の場合は、各区分所有者ごとに受取限度額が適用されます。共同住宅建物の場合は、世帯ごとにこれらの限度額を適用できます。

| 地震保険の保険金額 | 火災保険の保険金額の30~50%で設定 |

|---|---|

| 地震保険の受取限度額 | 建物:5,000万円

家財:1,000万円 |

地震保険では建物・家財共に地震保険金額の100%(全損)、60%(大半損)、30%(小半損)、5%(小半損)が支払われます。なお、地震保険で受け取った保険金には税金はかかりません(非課税)。

| 「全損」の場合 | 地震保険保険金額の100%(時価額を限度とする) |

|---|---|

| 「大半損」の場合 | 地震保険保険金額の60%(時価額の60%を限度とする) |

| 「小半損」の場合 | 地震保険保険金額の30%(時価額の30%を限度とする) |

| 「一部損」の場合 | 地震保険保険金額の5%(時価額の5%を限度とする) |

ここで「全損」、「大半損」、「小半損」、「⼀部損」という言葉が出てきましたが、地震保険では建物と家財で全損、大半損、小半損、⼀部損の基準が異なります。どの基準に該当するかで受け取る保険金に差が生じます。

実際の地震被害が深刻で家を建て替える必要があるにも関わらず大半損や小半損に該当すると判定されてしまうと、受け取る保険金が少なく新築で建て替えられない場合もありますので注意が必要です。

地震保険における建物の損害基準は以下の表です。

| 全損 | ・建物の土台、柱、壁、屋根等の主要構造部の損害額が、時価額の50%以上

・焼失/流失した部分の床面積が、その建物の延床面積の70%以上 |

|---|---|

| 大半損 | ・建物の土台、柱、壁、屋根等の主要構造部の損害額が、時価額の40%以上50%未満

・焼失/流失した部分の床面積が、その建物の延床面積の50%以上70%未満 |

| 小半損 | ・建物の土台、柱、壁、屋根等の主要構造部の損害額が、時価額の20%以上40%未満

・焼失/流失した部分の床面積が、その建物の延床面積の20%以上50%未満 |

| 一部損 | ・建物の土台、柱、壁、屋根等の主要構造部の損害額が、時価額の3%以上20%未満

・建物が床上浸水/地盤面より45cm以上の浸水を受け、建物の損害が全損・大半損・小半損に該当しない場合 |

地震保険における家財の損害基準は以下の表です。

| 全損 | 損害額が家財全体の時価額の80%以上の場合 |

|---|---|

| 大半損 | 損害額が家財全体の時価額の60%以上80%未満の場合 |

| 小半損 | 損害額が家財全体の時価額の30%以上60%未満の場合 |

| 一部損 | 損害額が家財全体の時価額の10%以上30%未満の場合 |

地震保険料控除とは、納税者が地震保険の保険料や掛け金を支払った場合に受ける一定の金額の所得控除です。地震保険料控除を受けられるのは現在以下の2パターンあります。

控除額に違いはありますが、後者は地震保険を付帯していない場合でも地震保険料控除が受けられます。

地震保険契約を結んでいる場合は当然地震保険料控除を受けられます。地震保険にご加入の方は後述する年末調整や確定申告で地震保険料控除申請を行ってください。

平成19年から損害保険料控除が廃止されましたが、その経過措置として一定の要件を満たす長期損害保険契約等の損害保険料については、地震保険料控除の対象にできます。地震保険料控除の長期損害保険に係る経過措置を受けられる損害保険契約は以下の3つです。

年末調整や確定申告で地震保険の契約者がご自身で地震保険料控除金額を申告書に記入することで、所得税が上限50,000円、住民税が上限25,000円の控除を受けられるメリットがあります。

所得税の地震保険料控除額は年間の支払い保険料に応じて以下の保険料が所得から控除されます。

所得税の経過措置が適応される長期損害保険料では保険料に応じて以下の保険料が所得から控除されます。

| 所得税 (国税) |

地震保険料 | 経過措置が適用される長期損害保険料 | ||

|---|---|---|---|---|

| 年間の支払保険料 | 年間の控除限度額 | 年間の支払保険料 | 年間の控除限度額 | |

| 50,000円まで | 保険料の全額 | 10,000円まで | 保険料の全額 | |

| 50,000円超 | 一律50,000円 | 10,000円超 20,000円まで |

保険料の1/2+5,000円 | |

| 20,000円超 | 一律15,000円 | |||

住民税の地震保険料控除額は年間の支払い保険料に応じて以下の保険料が所得から控除されます。

住民税の経過措置が適応される長期損害保険料では保険料に応じて以下の保険料が所得から控除されます。

| 住民税 (地方税) |

地震保険料 | 経過措置が適用される長期損害保険料 | ||

|---|---|---|---|---|

| 年間の支払保険料 | 年間の控除限度額 | 年間の支払保険料 | 年間の控除限度額 | |

| 50,000円まで | 保険料の1/2 | 5,000円まで | 保険料の全額 | |

| 50,000円超 | 一律25,000円 | 5,000円超 15,000円まで |

険料の1/2+2,500円 | |

| 15,000円超 | 一律10,000円 | |||

地震保険を年間30,000円支払っている方を例にすると、所得税で3,000円、住民税で1,500円減税できます(※所得税、住民税ともに10%として計算)。この場合は年間4,500円の減税効果があります。

一見すると小さな金額かもしれませんが、10年、20年と積み重なるとまとまった金額になるため、地震保険料控除の手続きは毎年行われることをおすすめします。

ここでは、年末調整で地震保険料控除申請を行う方法をご紹介します。地震保険料控除は年末調整や確定申告で毎年申請する必要がありますが、慣れてしまえば時間はかからないので、ぜひ地震保険料控除申請を行ってください。

年末調整の地震保険控除申請に必要なのは以下の3ステップです。

年末調整で地震保険料控除申請を行うために「地震保険料控除証明書」を用意します。地震保険料控除証明書は、火災保険に加入している保険会社から毎年10月~11月頃に送付されます。

毎年この時期にはお客さまから各種控除証明についてのお問い合わせをいただくので、今年も申請の時期が来たんだなと感じます。複数の地震保険にご加入されている場合は、すべての保険会社の地震保険控除証明書を用意してください。

地震保険控除証明書が用意できたら、前述の所得税、住民税の地震保険料控除の表からご自身の地震保険料控除額を計算します。

前述の表からも計算できますが、地震保険料控除計算ツールや年末調整に必要な計算ができるアプリなどもあるので、そちらを利用いただく方法もあります。必要な方はスマホやPCで検索してご利用ください。

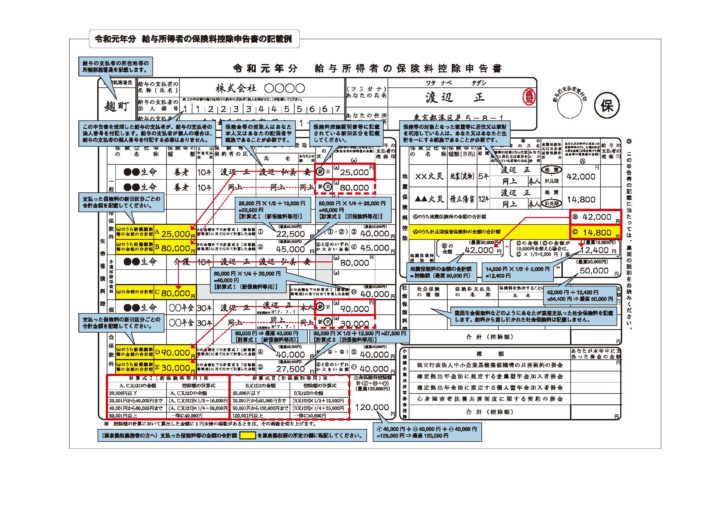

控除できる金額が計算できたら年末調整時に記入する「給与所得者の保険料控除申請書兼給与所得者の配偶者特別控除申請書」に金額を書き込みます。

以下は令和元年分の給与所得者の保険料控除申請書です。右上に縦書きで「地震保険料控除」と書かれたエリアがあります。そこにご自身の地震保険料控除額を記入し、職場に提出し地震保険保険料の控除申請は終了です。

今回は年末調整時に行う地震保険料控除のポイントをご紹介しました。国が定める控除は私たちの利益につながるものが多いので、地震保険料控除だけでなくその他の税金に関する控除も積極的に活用して減税制度を最大限活用しましょう。

小さいことの積み重ねが大きなお金を生み出します。ぜひ将来的に節税できる金額を想像しつつ、楽しんで地震保険料控除申請を行われてください。

領収書の管理~確定申告までスマホで完結できるクラウド会計サービス「freee」を使うと簡単に確定申告できます。

確定申告のやり方がわかない方も心配ありません。ステップに沿って質問に答えるだけで確定申告書類を作成してくれます。