- 過失割合とは交通事故を起こした責任のパーセンテージのことで、被害者だとしても停車中でなければ過失がつくケースが多い。

- 過失割合が10違うだけで賠償金が大きく減額されるため、慰謝料の交渉と同等に大切である。

- 過失割合は基本過失割合をベースとして双方で話し合って決めることであり、保険会社や警察が決めることではない。

公開日:2020年1月10日

交通事故の被害にあった際に損賠償金の増額交渉において非常に重要なのが過失割合です。

増額交渉というと、入院や通院した際の慰謝料や後遺症が残った際に請求する後遺障害慰謝料、仕事を休んだことに対する休業損害などを交渉によって増額することばかりがネット上で中心的に取り上げられていますが、実際のところ増額交渉以上に過失割合の交渉が重要になります。

そこで本記事では、交通事故に遭遇した際の過失割合の交渉に関連する知識や交渉のポイント、一般的な過失割合の目安などについて詳しく解説します。

目次

交通事故が発生するとニュースなどでは被害者と加害者という二者択一の報道がされますが、損害賠償においては被害者と加害者で区別するのではなく、過失割合によって考えていくことになります。

過失割合とは?:走行中の接触事故などについては、双方で意見が食い違うことも多くお互いが自分のことを被害者だと主張するケースが多いため、被害者と加害者で区別するのではなく、交通事故が発生したことに対する責任についてパーセンテージで決めることとしたのが過失割合です。

「少しでも動いていたら過失割合がつく」なんていう噂を聞いたことはありますか?

交通事故は、一見すると完全に被害者で責任なんて一切ないように見えても、車同士が走行中に衝突・または接触した場合については、物損や人身で被害を被った人にも過失の比率がつくことが多いです。

Xが一時停止の道路標識がない交差点をまっすぐ進んでいたところ、一時停止の道路標識がある道路をまっすぐ進んできたYと衝突した場合で考えてみましょう。

Xは交差点手前で減速していましたが、Yは一時停止の標識があるにも関わらず減速すらせずに突っ込んできたため衝突してしまいました。

このような状況を想像すると、一般的な常識で考えるとXには何も責任がないように感じるかもしれませんが、損賠賠償における過失割合の目安で考えるとXにも1割の過失割合がつくのです。

おそらく多くの方が納得いかないと思いますが、これが過失割合の考え方になります。

自動車のドライバーはハンドルを握って走行する以上、よほど特殊な状況でなければ交通事故を回避する責任を負っており、事故が発生してしまった以上は被害者だったとしても多少ないし責任があると考えるのです。

被害者の過失割合が0になるケースとしては、停車中の追突事故など被害者の自動車が走行しておらず完全に停止しているような場合です。

交差点で信号待ちをしていて後ろから前方不注意で衝突されたような場合については、被害者側に事故を回避することは不可能なので過失割合はつきません。

被害者でも過失割合がつくという意味がお分かりいただけたでしょうか。実際に過失割合によって賠償金がどのくらい違ってくるのか気になりますよね。ここでは過失割合を仮定して賠償金を計算してみたいと思います。

自動車の前方不注意でバイクに衝突し、過失割合が100:0だったとします。慰謝料などの賠償金の総額が80万円だとすると、バイクに自動車側の保険会社から80万円が支払われることになります。

対してバイクにも一定の過失があるとして80:20の過失割合だったとすると、賠償金総額のうち16万円は減額されることになるのです。

このように被害を被った人の過失の割合と連動して賠償金を減らす仕組みのことを過失相殺といい、被害を被った人の責任が深刻なほど賠償金が減らされることになります。

よって、このケースではバイクが64万円しか受け取れないことになるのです。

今回は80万円を基準にして考えてみましたが、現実に起きる交通事故では賠償金が1,000万円を超えることもよくあるため、過失割合が1割違うだけで賠償金が100万円以上も違ってくることになります。

慰謝料や休業損害などの増額交渉をいくら頑張ったとしても、過失割合が自分にとって不利な比率になってしまうと最終的に受け取ることができる賠償金が少なくなってしまうのです。

過失相殺の仕組みについてわかりましたでしょうか。先ほどはわかりやすくなるように、交通事故の被害者にのみ損害が発生した設定でシミュレーションしてみましたが、実際の交通事故では加害者にも一定の損害が生じます。

XとYの過失割合が同等の物損事故の場合において、XとYの車種や年式も全く同じで修理費用も同じく30万円だったとします。すると過失相殺によって30万円同士が相殺されるため、実際には金銭の受け渡しはせずに終了となります。

一方、Xが中古の軽自動車、Yが新車のベンツだったらどうなるのでしょうか。Xの修理費用は10万円で済んだところ、Yは100万円の修理費用がかかったとします。この場合、XとYが相手に請求できる金額は次の通りです。

よって、交通事故の責任の比率である過失割合が同じにもかかわらず、Yが高級車で修理費用が高いということで、軽自動車に乗っているXが45万円支払わなければなりません。

では、同じ条件で過失割合を20:80で考えてみましょう。中古軽自動車のXが20、新車のベンツYが80の過失割合だとします。比率から考えて一般的にはYが加害者と呼ばれることになる交通事故です。

それぞれが請求できる金額は以下の通りです。

このように、なんと過失割合が20:80のほぼあからさまに悪いと見える交通事故の場合でも、事故の責任が重い方が高級車などで損害額が高い場合については、一般的には事故の被害に遭ったという位置付けになる方でも、過失相殺をすると賠償金を払う側になってしまうという極めて理不尽な状況が生まれてしまうのです。

納得できない人が多いかもしれませんが、過失と損害額に従って計算するとこのような理不尽が生じることは致し方なく、残念ながらどうすることもできません。

よって、過失割合の交渉も重要ですがそれと同じくらい慰謝料や休業損害、物損に関する増額交渉も重要だということになります。

交通事故で被害を受けた場合の賠償でとっても重要となる過失の割合ですが、そもそも誰が、いつ、どのようなやり方で交通事故の責任の重みを決めているかわかりますか?

被害を受けた方の中には過失の割合は保険会社または警察官が決定すると思い込んでいる人もいますが、実際はそうではありません。むしろそのように考えていると、賠償金の話し合いにおいて金額を安くされてしまう恐れもあるため注意が必要です。

結論からいうと交通事故が起きた場合の過失の割合は、交通事故の当事者の話し合いによって決めます。

保険会社が専門知識をもとに勝手に決めているようなイメージがあるかもしれませんが、実際は保険会社が一方的に決める権限はなく、双方が合意するまで話し合って決めるのです。

ただし、ゼロベースで話し合いをするとなると現実的には折り合いがつかないため、一般的によくある交通事故をケース別に分類して誰でもわかりやすいように当たりをつけた基本過失割合をベースにして過失の比率を話し合うことになります。

基本となる過失の割合とは、これまでの交通事故の歴史の中でいろんな交通事故に関連して訴えを起こした裁判で裁判官から言い渡されてきた過失の割合を交通事故の状況ごとに分類して勘案した過失割合の相場のことをいいます。

交通事故が訴訟などの裁判沙汰の大事になった場合については、基本の過失の割合をベースにして裁判所も判断していくため、相手との話し合いにおいてもその過失の割合をベースにして交渉していくことになるのです。

交通事故の示談交渉で正当な賠償金を相手に支払わせるためには、基本となる過失割合を頭に叩き込んでおくことがとても重要で、知らないまま交渉すると保険会社の担当者の口車にうまく乗せられてしまい、安い金額で無理やり押し切られてしまう可能性があります。

ここからは実際にニュースなどでもよく取り上げられることが多い交通事故を、事故の状況ごとに分けてよく起きやすいものから順番に幾つか解説をしていきます。

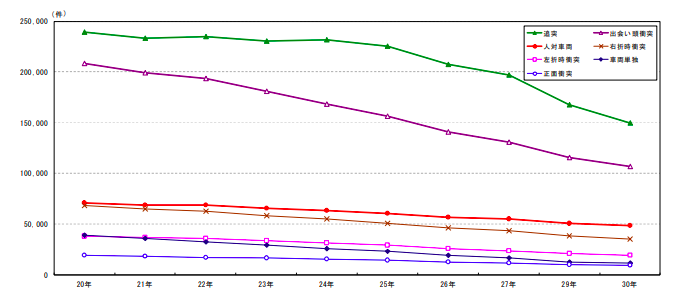

なお、統計データは警視庁のホームページにある平成30年中の交通事故データの下記グラフに基づいています。

出典:政府統計の総合窓口

交通事故をケース別に統計を取ると、一番多いのが停まっているのに追突された事故です。前方不注意による追突事故は、追突された側が完全に停車している場合については過失の比率が100:0となります。

ところが、追突されたドライバーに次のような責任がある場合については過失の比率が重く見られ、0ではなく一定の比率が認められる可能性があるため注意が必要です。

このように停車していて動いていなかったとしても、ドライバーとして最低限守らなければならないルールを守っていなかった場合については、過失割合は0ではなく一定の過失割合が認められる可能性があります。

前方不注意でぶつかる事故の次に多い事故というと、まっすぐ進む二台の車がぶつかる事故である、いわゆる出会い頭の事故です。

まっすぐ進む自動車同士が交差点でぶつかると、スピードがかなり出ているケースが多い為被害も大きくなりやすい傾向で損害額も高額になります。

まっすぐ進む自動車同士の衝突は交差点に信号機が設置されているのか、それとも設置されていないのかという状況によって過失の比率の考え方が変わってきます。

信号機が存在する交差点の場合では、原則として信号機に従って動いていたドライバーの過失割合の方が比率が低くなり、反対に信号を無視していたドライバーの過失が重くなるのです。

このように赤信号を無視して交差点にまっすぐ突き進んできたドライバーについては、責任がより重くなるようになっています。

ただし、自分が青信号だとしても自分が交差点に入ろうとした時点で、すでに他の自動車が信号無視をして交差点に入ってきているのがわかるような場合については、事故を回避することができたという考え方で青信号のドライバーにも10%程度の比率で過失割合がつく可能性があります。

信号機が今の所では設置がされていない交差点でまっすぐ進む自動車と自動車がぶつかった場合については、ぶつかった時の道路の幅員、位置関係、速度などによって過失割合が変わってきます。

それぞれがまっすぐ走ってきて衝突した場合については、右から来た自動車の責任がより重くなります。具体的には右から来たドライバーが60に対し、左から来たドライバーは40の過失割合が認められるのです。

信号機が未だ設置されていない状態の交差点でぶつかった場合については、基本的に走ってきた道路の幅員が狭い方の過失がより重くなります。具体的には道路が広い方が30なのに対し、狭い方は70となります。

今回は示談交渉でとても重要になってくる過失割合に関係する基本的な知識について解説してきました。

過失割合は原則として過失の割合をベースにして決まりますが、交通事故にはさまざまなケースがあるため全ての交通事故を過失の割合にあてはめて機械的に決めることはできません。

むしろ、交通事故ごとにある事情をできる限り細部に至る部分まで過失の比率に再現できるかが重要であり、そこが弁護士の腕の見せ所でもあります。

過失の割合をどこまで諦めずに踏み込んで交渉できるかが、適切な賠償金を受け取るためにとても重要です。

交通事故の被害に遭われた方は、インターネットのサイトなどで基本となる過失割合を調べて、保険会社が提案してきている金額が本当に正しい金額なのかについて落ち着いて検証する必要があるでしょう。

くれぐれも、保険会社の思惑通りにあっさりと納得して示談書にサインしないよう注意してください。

自動車保険は比較することで安くなる可能性が高いのをご存知ですか?「インズウェブ」は最短5分で最大20社の見積もりが一度に取り寄せられて、各社の保険料、補償内容、サービスなどを簡単に比べて選ぶことができます。

利用者900万以上、安くなった平均額は30,879円と実績も十分、ぜひ自動車保険の見直しや新規加入の際はご使用をおすすめいたします。

自動車保険一括見積もりで家計を節約♪ 無料!最大20社の一括見積もりで徹底比較!