- 業務中や通勤中の交通事故については、自賠責保険と労災保険どちらでも任意で使うことができる。

- 労災保険は過失相殺がないので、自分にも過失がある場合は労災保険を使ったほうがいい場合が多い。

- 労災保険と自賠責保険で二重に同じ項目を請求することはできない。

公開日:2020年2月11日

交通事故で被害を受けた際には、加害者側の保険を利用して賠償金を請求するのが一般的なイメージですが、一定の場合には労災保険を適用して保険金を受け取ることもできます。

労災保険と自賠責保険の両方が使える場合は、どちらを使うかによって損することがあるので仕組みについて正しく理解しておくことが重要です。

そこで本記事では、労災保険と自賠責保険の違いや給付の種類などについて詳しく解説します。仕事中に交通事故の被害に遭われた方は、ぜひ参考にしてください。

労災保険とは仕事中に発生した事故などについて一定の保険金が給付される保険のことで、交通事故の適用範囲は次の2種類があります。

仕事中に交通事故の被害に遭った場合に適用でき、具体的には次のようなケースをいいます。

このようなケースは、交通事故の損害に対して労災保険を適用することが可能です。

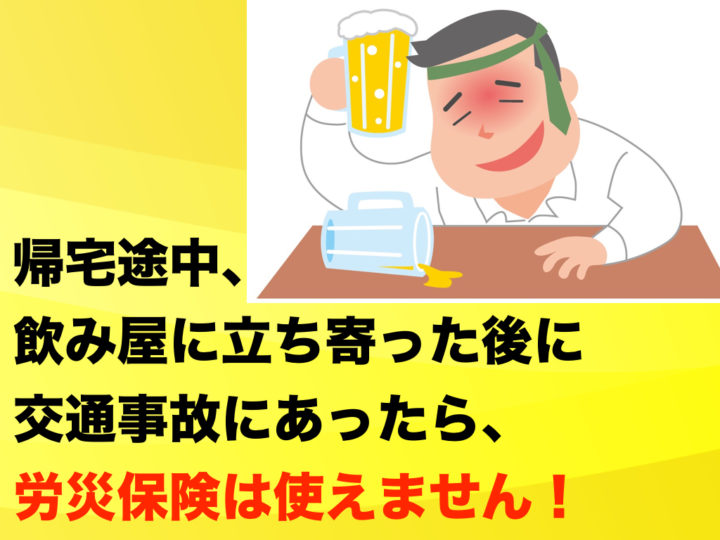

出勤途中や帰宅途中に交通事故の被害にあった場合は、通勤災害として労災保険の対象となります。

ただし、帰宅途中に居酒屋などに立ち寄ってそのあとに事故に遭ったような場合については、居酒屋に立ち寄った段階で帰宅が完了していると考えられるため、業務命令の接待などでなければ原則として労災保険は使えません。

会社で加入している労災保険に対し、自賠責保険は交通事故の加害者側の加入している保険に対して保険金を請求することになります。

自賠責保険は交通事故の中でも人身事故の被害者に対して最低限の補償を約束するためにある保険で、すべてのドライバーに加入が義務付けられている強制加入保険です。自賠責保険の補償の種類は主には、次のようなものがあります。

交通事故によって怪我をしたことに対して発生する損害に対する補償で、補償される上限金額は120万円です。

ただ、この120万円の中に含まれる項目が次のように非常に多いので、治療期間が長引くと金額をオーバーして足りなくなってしまうことも少なくありません。

怪我の治療にかかった費用の実費について、自賠責保険から補償が受けられます。ただし、際限なくどんな治療でも実費を請求できるというわけではないため注意が必要です。

例えば、交通事故でむち打ちになった場合、病院であれば整形外科で治療をしますが中には接骨院や整骨院、マッサージなどに通う人もいるでしょう。

基本的に治療費として認められるのは医師の指示に基づく治療に限られるので、その他の治療院での治療費は自賠責保険が適用できないことがあるのです。

医師の指示による場合など一定の場合なら認められることもありますが、後で解説する後遺障害認定まで考えた場合はできるだけ医師の治療を受けることをおすすめします。

腕の悪い柔道整復師に当たってしまうとかえって症状を悪化させてしまうこともあり、加害者側から被害者側の治療を受ける際の過失だと指摘される可能性があるので、どこで治療するのかについては慎重に判断する必要があるのです。

治療のために通院するための交通費や入院費用も、自賠責保険から補償を受けられます。ただし、どうせ保険が使えるからといって公共交通機関ではなくタクシーを使ってもタクシー代は補償されません。

医師からタクシーの必要性を指摘されていれば別ですが、原則として公共交通機関での通院が可能な場合はその分の交通費しか支払われないので注意しましょう。

また、駅から遠く自動車で通院するしかない場合はガソリン代や駐車代が補償の対象になりますが、高速道路代についてはよほどの事情がなければ認められるのは厳しいと考えらえれます。

症状がひどく看護が必要な場合は看護費用も自賠責保険から補償が受けられます。看護費用はプロの看護師を雇った場合ではなく、家族が看護する場合でも請求が可能です。

具体的には入院看護1日あたり4,100円、自宅看護や通院看護の場合は1日2,050円が原則です。

ただし、それ以上に収入が減ったなどの立証ができれば近親者の場合で最高19,000円、近親者以外はその地域の家政婦料金の相場を限度として実費が補償されます。

入通院においてかかる雑費も補償の対象です。具体的には入院1日あたり1,100円で、万が一超える場合は必要かつ妥当な範囲で実費が補償されます。

怪我の影響で義肢や義足の作製が必要になる場合、必要かつ妥当な範囲で実費が補償されます。また、眼鏡が必要になった場合は50,000円を限度として補償を受けられます。

医師に診断書の作成を依頼した場合にかかる費用も、自賠責保険から実費が補償されます。特に後遺障害認定をする際には後遺障害診断書が必要になるので、必ずかかる費用です。

ここまでは病院関係でかかる費用ですが、以下の項目についても同じく傷害(治療)に関する損害として同じカテゴリに分類されます。

保険金を請求する際に必要となる交通事故証明書(いわゆる事故証明)の取得にかかる発行手数料についても、実費が補償されます。

交通事故で怪我をしたことで仕事を休まなければならなくなった場合は、それによる減収分の補償として休業損害を請求することができます。原則として1日あたり5,700円で、それ以上の損害が立証できる場合は例外的に19,000円を限度として実費が補償されます。

ただし、労働としての対価ではない収入を得ている人については、たとえ交通事故で仕事を休んだとしても休業損害は請求できません。たとえば、会社役員で配当金を受け取っているような場合については、仕事を休んでも減収は発生しないので請求はできません。

交通事故で怪我をしたことによる精神的苦痛に対する損害賠償で、1日あたり4,200円で計算をします。慰謝料の対象となる期間は、原則として治療期間の範囲に限られるので、治療が終了したらそれ以降は請求できません。

怪我が完治すればそれによって治療が終わり、慰謝料の請求も終了するのですが怪我の内容によってはいくら治療を続けてもそれ以上の回復が難しい場合も出てきます。

医学的には後遺症といったりしますが、交通事故の補償の範囲は医師がそう判断した時点までの治療費について加害者に請求でき、それ以降についてはいくら治療を続けても治療費は補償されないというルールがあるのです。

医師が今以上の回復が難しいと判断することを症状固定といい、症状固定以降の治療費はすべて実費になります。

このように傷害による損害の項目は非常に多いので、一見すると手厚い補償が受けられるように感じるかもしれませんが、実はこれらすべて含めて120万円までしか補償されないので、実際のところは自賠責保険だけでは十分な補償が受けられないことが多いです。

ちなみに自賠責保険は人身事故に対する補償なので、基本的に物損事故つまり自動車の修理費用に対する補償は一切ありません。

自動車の修理費用の補償を受けるためには、加害者側の加入している損害保険の対物賠償に請求するか、自分自身で加入している損害保険を使って補償を受けることになります。

もちろん加害者本人に請求することも可能ですが、現実的には上記のいずれかの方法で自動車を修理するケースがほとんどです。

労災保険の補償範囲は、概ね先ほどの自賠責保険と同じですが補償される金額に違いがあります。具体的には以下の通りです。

このように、上限金額は違いますが補償している範囲は自賠責保険とほぼ重なっています。となるとこんな疑問が湧いてくるでしょう。

労災保険と自賠責保険を両方適用させて、より多くの補償を受けようと考える被害者の方が時々いますが、基本的に同じ損害項目について両方の保険から重ねて補償を受けることはできません。

火災保険で言うところの、いわゆる焼け太りはできないので、両方適用するというよりはどちらを優先して適用するかという判断が必要になります。

労災保険を管轄する厚生労働省の通達によると、基本的には自賠責保険を使うことと示していますが強制力はありません。

実際、自賠責保険を使うよりも労災保険を使ったほうが結果的に得られる金額が大きくなることもあるため、適用にあたっては慎重に判断する必要があります。

労災保険最大のメリットは、治療費などが過失割合に基づく過失相殺の対象にならないという点にあります。例えば、次のような交通事故が発生したと想定します。

この場合、過失相殺によって被害者が請求できるのは100万円の損害総額のうち70%に当たる70万円となります。このうち50万円が治療費として自賠責保険から支払われると、残り加害者に請求できる金額は20万円だけになってしまいます。

対して、労災保険を使うと治療費については過失相殺の対象から外れるので、50万円全額を労災保険から補償を受けた上で残りの50万円に対して過失相殺が行われます。

つまり、50万円の70%である35万円を加害者に請求できることになるので、自賠責保険を使った場合に比べて請求できる金額が15万円も増えることになるのです。

交通事故は自分自身が被害者だと思っていても、お互いの自動車が動いている時にぶつかった場合は、被害者であっても一定の過失割合がつくことが多いので、過失相殺の影響を受けない労災保険を使ったほうがより多くの補償を受けられるケースが出てきます。

交通事故で一定の後遺症が残った場合は、後遺障害認定を受けることで後遺障害慰謝料という通常の慰謝料とは別の慰謝料を請求できるようになります。

実は労災保険も自賠責保険も同じように後遺障害認定があり、基本的には基準も同じなのですが審査している組織が違うため、認定結果に違いが出てくることが多々あるのです。

基本的には労災保険の方が審査が緩やかな傾向があり、自賠責保険よりも等級が認定されやすいと言われています。

そのため、自賠責保険の後遺障害認定で非該当となっても労災保険で等級が認定されれば、その結果をもって再度自賠責保険の異議申し立てをすることで等級が認定される可能性が上がります。

労災保険を使うためには、勤務先の協力が必要不可欠です。ただ、業務中に事故を起こしたことで労災保険を使って会社に迷惑をかけたくないという方が多いという現実もあります。

実際、保険金を請求するとなると会社の捺印が必要になる書類が複数あるので、諦めて自賠責保険だけ請求する人もいるようです。

自賠責保険の場合は、加害者側の損害保険会社が窓口となって手続きを行ってくれるので、請求の流れとしてはとても簡単で使い易くなります。

加害者が損害保険に加入していない場合は、自賠責保険からしか保険金が出ないため、限られた上限金額を有効に活用する必要性が出てきます。

そのため、できるだけ労災保険から補償を受けられる部分は労災保険で補償を受けて、その他の部分の補償について自賠責保険を使うといった工夫も必要です。詳しくは弁護士に確認することをおすすめします。

今回は交通事故における労災保険と自賠責保険の違いなどについて詳しく解説してきました。

給付の種類は非常に似ていますが、過失相殺の部分で取り扱いが大きく異なるので、もしも仕事中に交通事故の被害に遭われた場合は、どちらの保険から優先的に適用するのかについて弁護士に相談してから決めることをおすすめします。

会社に気が引けて労災保険を使いにくいという場合もあるかもしれませんが、そもそも労災保険はこのような時のために保険料を支払っているので遠慮する必要はありません。

特に自分自身にも過失割合がつくケースでは、労災保険を有効活用したほうが最終的に手元に残る金額が多くなるので判断は慎重にすることが大切です。

自動車保険は比較することで安くなる可能性が高いのをご存知ですか?「インズウェブ」は最短5分で最大20社の見積もりが一度に取り寄せられて、各社の保険料、補償内容、サービスなどを簡単に比べて選ぶことができます。

利用者900万以上、安くなった平均額は30,879円と実績も十分、ぜひ自動車保険の見直しや新規加入の際はご使用をおすすめいたします。

自動車保険一括見積もりで家計を節約♪ 無料!最大20社の一括見積もりで徹底比較!