- 日本の年金制度は国民年金と厚生年金の2階建てだが、自営業者には国民年金のみ。

- 国民年金のみでは老後の生活が成り立たないため、自助努力は必須。

- 自営業者の年金上乗せには主に、iDeCo(個人型確定拠出年金)、小規模企業共済、国民年金基金が利用できる。

公開日:2020年9月2日

少子高齢化が進み、公的年金だけでは老後の生活が成り立たないと、ほとんどの人が不安を感じています。特に、国民年金だけで厚生年金のような上乗せがない自営業者は、より一層不安が大きいことでしょう。

今回は、自営業者の人の老後の支えになる公的年金の基礎知識と、老後のための自助努力について解説します。

まずは、日本の公的年金制度について大まかに見ていきましょう。

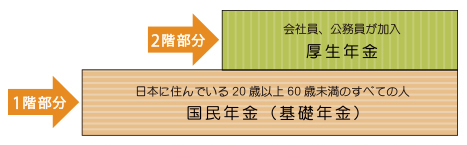

わが国の公的年金制度は、すべての国民が加入する国民年金と、会社員や公務員が加入する厚生年金や共済年金の2階建てと呼ばれています。

国民年金は20歳以上60歳未満のすべての人が加入するため、1階部分と呼ばれています。

会社員には国民年金の上乗せとして厚生年金があります。同様に公務員には共済年金があります。上乗せなので、これらは2階建ての2階部分にあたります。

会社員や公務員には2階建ての公的年金制度がありますが、自営業者は1階部分の国民年金のみです。最近の「老後2000万円問題」などで、2階建ての年金でも老後資金は不足することが不安視されています。

自営業者には会社員と違い、定年がありません。それゆえ、老後資金対策は会社員・公務員とは異なる側面もあります。けれども、会社員・公務員より受け取る年金が少ないうえに、病気などの不測の事態が起きた場合は、経済的に困窮する可能性も考えられます。

そのようなことを踏まえ、若いうちから老後資金対策を考えておいたほうがいいでしょう。

出典:厚生労働省ホームページ

では、国民年金の年金額は厚生年金に比べてどのくらい少ないのでしょうか。

厚生労働省が公開している「平成30年度厚生年金保険・国民年金事業の概況」によると、会社員などの第1号厚生年金被保険者に対する厚生年金の平均支給額は、月に143,761円です。これに対し、国民年金の平均支給額は月に55,809円です。

夫婦ともに国民年金の世帯では、月当たりの年金額が10万円強ということになります。これでは、住宅ローンなどもなく質素な暮らしをしたとしても、生活していくことは難しいでしょう。

もちろん、健康であれば働けるだけ働くことも可能ですし、それが自営業のメリットでもあります。ただ、将来にわたって健康である保証はなく、若いうちから年金増額対策をコツコツ積み重ねることは必須といえます。

それでは、具体的に自営業者が年金上乗せの自助努力として利用できる制度について見ていきましょう。自営業者が利用できる年金対策の制度は主に以下のようなものがあります。

iDeCo(個人型確定拠出年金)とは、個人である加入者が掛け金を積み立て、自分で選んだ商品で運用を行い、60歳以降に年金または一時金として受け取ることができる私的年金制度です。運用の成果によって、将来受け取る年金額は変化します。

iDeCoは原則として日本在住で20歳以上60歳未満、国民年金や厚生年金などの公的年金に加入している人であれば加入できます。

iDeCo(個人型確定拠出年金)は月々5,000円以上1,000円単位の掛け金から始めることができます。掛け金には上限額があり、自営業者の場合は月額68,000円が上限となっています。

iDeCo(個人型確定拠出年金)の掛け金は全額、所得控除(小規模企業共済等掛金控除)の対象となります。この節税メリットはiDeCo(個人型確定拠出年金)の最大の魅力といっても過言でありません。個人の税引き後の資金で運用するのに比べ、断然有利になります。

個人の資金を投資信託などで運用した場合、運用益に対して所得税が課税されますが、iDeCoでの運用益には課税されません。

60歳以降にiDeCoの積立金を受け取る場合、分割して受け取る年金方式と一括で受け取る一時金方式、または両者の併用から選ぶことができます。年金の場合は公的年金等控除、一時金の場合は退職所得控除の対象になります。

iDeCoでは株式や不動産(リート)などに分散投資が可能となっており、老後までに徐々にインフレが起ったとしても対策することができます。

iDeCo(個人型確定拠出年金)の積立金は原則として60歳になるまで引き出しはできません。iDeCo(個人型確定拠出年金)は老後資金を自助努力で準備する制度であるため、税制が優遇されています。それゆえ、目的外の資金の利用は制限されるのです。

また、一度加入すると、掛金の減額はできますが脱退はできません。

iDeCo(個人型確定拠出年金)の運用は加入者が自ら行います。運用商品の中には元本保証でない投資信託も含まれます。運用がうまくいけば高い収益を得ることができる半面、場合によっては元本割れを起こす可能性もあります。

ただ、iDeCoの毎月定額での運用商品の買い付けは長期で続けるほど平均購入単価が下がり、リスクを抑えることにつながります。

小規模企業共済とは、個人事業主や会社役員などが事業を廃止・会社を退職する際に、それまで積み立てた掛金に応じて給付金を受け取る退職金制度のことです。

独立行政法人中小企業基盤整備機構(中小機構)が運営しており、全国で約132万人の加入者がいます。

なお、加入年齢の制限はありません。

毎月1,000円以上で500円単位で自由に設定可能で、上限は月額70,000円です。増額、減額も可能です。

事業の廃業や退職時に、それまで積み立てた金額を「共済金」として受け取ることができます。20年(240ヶ月)以上積み立てていれば、掛金の支払額以上の給付が見込めます。

小規模企業共済の掛け金は全額、所得控除(小規模企業共済等掛金控除)の対象となります。

小規模企業共済の共済金を受け取る場合、分割して受け取る年金方式と一括で受け取る一時金方式、または両者の併用から選ぶことができます。年金の場合は公的年金等控除、一時金の場合は退職所得控除の対象になります。

払い込んだ掛金の範囲内で、無担保・無保証人にて事業資金の貸付けが受けられます。

納付月数が12ヶ月(1年)未満で解約となった場合は掛け捨てになります。また、加入期間が20年未満の場合は、元本割れしてしまいます。

国民年金基金とは、国民年金の第1号被保険者が任意に掛金を拠出することによって将来の年金受給額を増やす制度です。

各都道府県ごとに設立された「地域型国民年金基金」と、同じ職種ごとに全国規模で設立された「職能型国民年金基金」があります。

掛金月額は加入時に選択した給付の型、口数、年齢、性別に応じて変わりますが、将来も一定です。

国民年金基金の掛け金は全額、所得控除(社会保険料控除)の対象となります。

国民年金基金では加入時の予定利率が将来にわたって変わらないため、将来受け取る年金は運用状況などによって変動することはありません。

国民年金基金に加入する場合、少なくとも最初の1口目は、終身年金を選択することが必要です。終身年金は一生涯、年金を受け取ることができます。そのため、長生きのリスクに対応することが期待できます。

国民年金基金への加入後は原則として解約できません。掛金の支払いが困難な場合は、減額や支払い猶予を利用できます。

国民年金基金の予定利率は加入時から将来にわたって変わらないと述べました。これは、将来の年金額が確定しているということであり、インフレによる物価上昇には対応できません。

国民年金基金は遠い将来のための制度ですが、将来のインフレリスクに対応できないことは大きなデメリットといえます。

自営業者の老後の公的年金は国民年金しかないため、それだけで生活していくことはほぼ不可能です。対策としては働けるうちは働き、働いている間に国民年金だけでは足りない部分を自助努力で準備することが考えられます。

自助努力のために活用できる主な制度は、iDeCo(個人型確定拠出年金)、小規模企業共済、国民年金基金があり、それぞれにメリット、デメリットがあります。加入を検討する際は、自分が重視する点は何かなどをよく考えましょう。

iDeCoを始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、おすすめはSBI証券か楽天証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手の2社です。