- 外貨預金には、「利息」と「為替差益」に税金がかかる。

- 利息の税金は源泉徴収されているが、為替差益の税金は雑所得として確定申告が必要。

- ただし、年間の雑所得が20万円以下なら確定申告不要。

- 為替差損が出ている場合でも、確定申告することで税金が少なくなるケースがある。

公開日:2020年2月16日

外貨預金は、普段使っている銀行で始めることができ、日本円よりも高い金利が見込めることが魅力的な資産運用です。また、為替レート次第ではキャピタルゲインを狙うこともできます。

ただし、国内の円預金とは税金(租税)の仕組みが異なるので注意が必要です。為替レート次第では、元本割れしていても租税されることもあるからです。今回は、外貨預金の税金の仕組みと計算方法について解説します。

外貨預金とは、「外国通貨建ての預金」のことです。日本円を国内の銀行に預けている人は多いと思いますが、外国の通貨(外貨)を銀行に預けるのが外貨預金です。

日本と外国では金利が違います。一般的に、外国の通貨の方が日本円よりも金利が高い傾向にあります。金利は高い方がもらえる利息が多くなるので有利ですが、国内で円預金をするのとは違う点もあるので注意が必要です。

銀行によって取り扱っている通貨は異なりますが、米ドル・ユーロ・豪ドルといった先進国通貨を中心に、香港ドル・南アフリカランド・ブラジルレアルなど様々な通貨建ての預金が取り揃えられています。

外貨預金の基本的な仕組みは円預金と同じで、いつも利用している国内の銀行で始めることができます。また、外貨預金にも普通預金と定期預金があり、あくまでも預金なので預けたお金(元本)は保証されています。

ただし元本が保証されているのはあくまでも外国通貨建ての元本です。外貨預金に預けた時と引き出す時の為替レート次第では、実質的な元本割れが生じるケースもあります。

つまり、外貨預金を引き出す時に、預けた時よりも預金が目減りしてしまうことがあるのです。元本割れのリスクがあるという点は、外貨預金のデメリットになります。

それにもかかわらず、外貨預金を選ぶ人が増えているのは、「円預金よりも金利が高い」「為替レートの動き次第では利益が得られる」といったメリットが期待できるからです。

しかし外貨預金を始めるにあたり、為替や売買の仕組みを理解していても、租税や確定申告の内容まで理解している人はあまり多くないでしょう。外貨預金の利息は源泉徴収されますが、キャピタルゲインは雑所得になるので、原則として確定申告が必要です。

外貨預金の詳しい仕組みについては、以下の記事をご覧ください。

円預金にも税金がかかりますが、利息から自動的に差し引かれているため、あまり意識していない人が多いでしょう。しかし外貨預金の租税については、きちんと理解しておく必要があります。

利息の一部が引かれるだけなので、租税されてもマイナスになることがない円預金と、円換算したときに元本割れをしていても租税される外貨預金には大きな違いがあるからです。

外貨預金の魅力の一つが「為替差益(キャピタルゲイン)」です。キャピタルゲインとはどのようなものなのか、具体的に考えてみましょう(事例をシンプルにするために、為替手数料や金利は考慮しないとします)。

たとえば、100万円を米ドル建てで預けたとします。預ける時の為替レートが「1ドル=100円」であれば、外貨預金の残高は1万ドルになります。

この後為替レートが変動し、1ドル=120円の円安になったとします。そこで、1万ドルの外貨預金を解約し日本円に戻すと、120万円が手元に残ります。つまり20万円(120万ー100万)のキャピタルゲインを得たことになります。

外貨預金の場合、利息以外にキャピタルゲインも租税されます。キャピタルゲインが生じた場合は「雑所得(総合課税)」となり、原則として確定申告が必要です。キャピタルゲインにかかる税金は、ほかの所得と合わせた金額が多い人ほど税金を払う「累進課税」になります。

つまり、給料をもらっている人であれば、給料の租税とキャピタルゲインの租税を別々に計算するのではなく、給与とキャピタルゲインを合算した上で租税計算するのです。

日本は累進課税、つまり収入が多い人ほど税率も高くなるので、給与をたくさんもらっている人ほどキャピタルゲインの税率も高く、そうでない人にとってはキャピタルゲインの税率は下がります。

キャピタルゲインは1年の通算で考えます。キャピタルゲイン100万円、為替差損50万円が同じ年にあれば、差額の50万円がキャピタルゲインとして雑所得になるのです。

ただし、例外として年収2,000万円以下の会社員で、キャピタルゲインも含めた給与所得以外の所得が年間20万円以下であれば申告不要です。

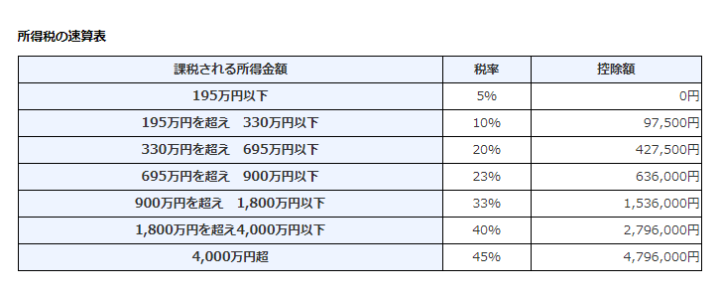

キャピタルゲインは雑所得になるので、給与所得など他の所得と合算して、以下のような所得税がかかります。また、住民税もかかります。

出典:国税庁

外貨預金の利息は、「利子収入」として課税されます。もちろん、円預金でも利息への租税は発生していますが、実際に税金を納めているという意識を持っている人は少ないでしょう。それは、源泉徴収として租税されているからです。

利息に対する租税は、国税(所得税)15%、地方税5%、復興特別所得税0.315%の合計20.315%が利子所得として源泉徴収されているのです。

ただ、国内金融機関の外貨預金の利息については確定申告が不要ですが、海外の金融機関で外貨預金をしている場合は確定申告が必要になるので注意が必要です。

海外の金融機関で外貨預金を行っている場合、国内の金融機関に預け入れた場合のような20.315%の源泉分離課税とはならず、総合課税の対象になります。ですから、確定申告が必要になります。

さらに、海外の金融機関で外貨預金をしている場合は、「二重課税」に注意しましょう。保有時の利息は、現地で課税(源泉徴収)されるのが一般的です。

さらに、日本で課税されるので二重課税になります。そこで、二重課税を調整するために「外国税額控除」という制度が用意されています。

外国税額控除とは、日本国内に居住地を置く人が外国の所得税に相当する租税を納付した場合に、二重課税を調整するための制度。

日本は「居住地国課税」、つまり居住地を置いている国の税制で課税を行う仕組みを採用しているので、所得が生じた場所が国外でも国内でも同じ所得とされて所得税が課税されてしまいます。

しかし、日本に住んでいる人が「源泉地課税」、つまり所得が生じた場所の税制にしたがって課税する制度を採用している国で所得を得ると、日本とその国で二重に課税されてしまいます。

そこで、現地で源泉徴収された外国税額は、日本で確定申告することにより、所得税額から一定の計算で控除できるという制度を設けているのです。海外の金融機関で外貨預金をしている場合は、外国税額控除を利用して二重課税を回避するようにしましょう。

海外の金融機関で外貨預金をしていた場合は、「外国税額控除」を適用すると現地で支払った利息に対する税金の一定額を控除できます。また為替差損が出た場合は確定申告不要ですが、確定申告した方がいい場合もあります。

外貨預金は雑所得として、ほかの所得と合算される総合課税です。為替差損が出た場合、ほかの雑所得と相殺することも可能なのです。たとえば、為替差損が5万円でほかの雑所得が10万円だった場合、課税対象が10万円のところを5万円(10万円ー5万円)に減額できます。

ただし、雑所得とほかの所得とを損益通算することはできないので、あくまでも雑所得内で相殺しなければならないことに注意が必要です。

確定申告の時に必要な書類は、以下の4つです。

複雑なものではありませんが、確定申告の時期は2月中旬~3月中旬の約1カ月です。確定申告の時期になって慌てないよう、年間損益を事前に把握しておくようにしましょう。

今回は、外貨預金の税金について解説しました。外貨預金では、利息だけでなくキャピタルゲインも租税されます。

そして利息にかかる租税は源泉徴収されますが、キャピタルゲインの租税は、原則確定申告が必要です。ただし、キャピタルゲインも含めた給与所得以外の所得が年間20万円以下であれば申告不要です。

租税の仕組みは複雑なので、金融機関やファイナンシャルプランナーなどの専門家に相談するなどして、できるだけ理解してから外貨預金を始めるようにしましょう。