- 家計の見直しは固定費の節約から始める。

- 固定費の見直しは、一度実行すれば節約効果が持続する効率的な家計改善法。

- 確実に貯金するには「先取り貯金」で最初にお金を貯金に回す。

- 簡単に家計の把握・管理ができる家計簿アプリをうまく活用する。

公開日:2019年10月6日

貯蓄をふやすには、収入を増やすか、節約して支出を減らすか、あるいはその両方の対策が必要となります。このうち優先したいのは、家計の見直しによる節約・支出の削減です。

収入には税金がかかるため、増えた分がそのまま手元に残るわけではありません。一方税金が差し引かれた残り(手取り収入)から出ていく支出は、減らせた分だけそのまま手元に残ります。

つまり、同じ金額であれば、収入を増やすよりも、支出を減らしたほうが、効率よくお金を貯金に回せるようになるのです。ただし、無理な節約では日々の生活がつらくなり、長続きしないため、好ましくありません。

この記事では、無理のない効率的な家計の見直し方、長続きする節約のコツをご紹介します。

目次

無理なく効率的に家計の見直しを行うにあたっては、日々の生活への影響が少なく、節約効果の大きな支出項目から始めるのがポイントです。

家計の支出項目は大きく「変動費」と「固定費」に分けられます。変動費は、食費や日用品、被服費、娯楽費など毎月支出額が変動する費用。固定費は、住居費(家賃・ローン)や水道光熱費、通信費、保険料など毎月必ず支払いが必要な費用です。

そのほかには、冠婚葬祭費や家具・家電購入費など、不定期に発生する一時的な支出項目があります。

節約というと、食費を削ったり、電気をこまめに消したり、外食やレジャーを控えたりと、変動費を減らすイメージを持たれている方が多いのではないでしょうか。

変動費の節約は、我慢すればある程度の効果がすぐ出る反面、常に節約を意識しなければならず、生活が窮屈になったり、ストレスを感じ長続きしにくい傾向があります。

それに対して固定費は、自動引き落としなどで無意識のうちに支払っていることも多く、手付かずになりがちです。確かに固定費の見直しは、変動費の見直しに比べ手間はかかります。

しかし一度の見直してしまえばその後も節約効果が持続し、生活をあまり変えず大きな節約効果が期待できます。

まずは固定費の見直しで毎月出ていく支出を減らし、その後に無理のない範囲で変動費を減らしていく。これが長続きする効果的な家計の見直しのポイントです。

ここでは節約効果の大きい固定費の見直しポイントについて項目別に解説します。

住居費(家賃、住宅ローン)は通常、固定費の中で最も大きなウエイトを占める支出項目です。

住宅ローンを返済中で次のような条件をすべて満たしている場合、ローンの借り換えによって返済負担が軽減される可能性があります。

【住宅ローン借り換えの目安】

借り換えを検討する際には、固定金利と変動金利の違いや、借入にかかるコストなどを考慮し、事前にシミュレーションを行った上で判断することが大切です。

今の住宅ローンを借換することで数百万円単位での節約の可能性もございます。

住宅本舗比較サービスは簡単な希望や条件を入力するだけで、80金融機関の中から現在のお借入内容と比較していくら安くできるのかを簡単に比較検討することができます。試してみる価値はあるサービスです。

賃貸住宅にお住まいの方であれば、家賃の安い物件に引っ越すという方法があります。また、周辺の同じような間取り・築年数の物件の家賃相場に比べ今の家賃が高ければ、家賃交渉により家賃を下げられる可能性もあります。

必ず下がるというものではありませんが、交渉してみる価値はあります。

保険は家の次に高い買い物とも言われ、見直しによる効果が期待できる支出項目です。

生命保険や医療保険については、遺族年金や障害年金、健康保険などの公的保障と保有している資産、家計の状況などを考慮した上で、保障が過大になっていないかを確認し、適切な保障額となるよう見直しを行います。

終身保険や養老保険など貯蓄性の高い保険は、保障額に対して保険料が割高となるため、それが家計を圧迫する原因である場合には、貯蓄性保険の割合を減らしたり、掛け捨て型保険へ切り替えることで、保険料負担を軽減できます。

また同じ保障内容であっても、保険会社によって保険料は異なるため、複数の保険会社を比較して見直すことがポイントです。

火災保険や自動車保険などの損害保険についても、まずは適切な補償内容・契約条件となっているかを見直しましょう。

マンションの上層階の水災補償(火災保険)や、古くてほとんど価値のない車の車両保険(自動車保険)など、必要のない補償を外すことで保険料を節約できます。また補償の重複がないかを確認し、重複があれば解消しましょう。

| 火災保険と自動車保険、

2台以上の自動車保険間での重複 |

個人賠償責任特約 |

|---|---|

| 2台以上の自動車保険間での重複 | 人身傷害保険(車外補償)

ファミリーバイク特約 |

生命保険同様、保険会社によって保険料は異なるため、複数の保険会社を比較して見直すことがポイントです。

大手キャリア(docomo・au・SoftBank)でスマートフォンを契約している場合、格安スマホ(MVNO)への乗り換えによって、毎月のスマホ料金を1/2〜1/4程度まで節約できる可能性があります。

2016年4月からは電力自由化によって契約する電力会社を選べるようになり、電力会社の切り替えによって電気料金を節約できる可能性があります。また電力会社を変えない場合でも、契約プランや契約アンペア数の見直しによって基本料金を下げる方法もあります。

家庭用のガスには都市ガスとプロパンガス(LPガス)があります。このうちプロパンガスの料金は、もともと割高であるうえ、業者が自由に決定できるため、1つの業者が独占状態にある地域などでは、相場に比べガス料金が高く設定されている傾向があります。

場合によっては、同じような使用条件で都市ガスの2倍近い料金であることも少なくありません。

プロパンガスを使っている方は、まずはお住まいの地域の相場を確認してみましょう。もし相場よりも高い場合には、相場を根拠に交渉することで料金を下げてもらえる可能性があります。

プロパンガスの適正価格(一般社団法人プロパンガス料金消費者協会)

2017年4月からはガス自由化によって、都市ガスを利用できる地域ではガス会社を選べるようになっており、ガス会社の切り替えによってもガス料金を下げられる可能性があります。

車を保有するには、維持費としてガソリン代や駐車場代、自動車保険料、税金など、またローンで購入した場合にはその返済費用が固定費としてかかります。そのほか車検費用やメンテナンス費用などもかかり、見直しができれば大きな節約効果が期待できる支出項目です。

まずは車を保有する必要性があるのか、2台以上車がある場合には台数を減らせないか、レンタカーやカーシェアリング、タクシー、公共交通機関などで代用できないかを考えてみましょう。

使うたびに料金がかかるレンタカーやタクシーなどは一見高く感じるかもしれませんが、ほとんど使わない車を保有し続けるほうが、トータルでは高くつくケースが多いと言えます。

住んでいる地域や何らかの事情で車がなければ生活できないような場合を除けば、車を持つことにこだわる必要はないと言えます。

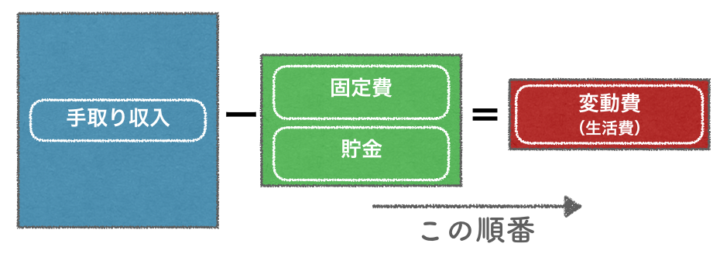

確実に貯金にお金を回す方法としては「先取り貯金」が有効です。先取り貯金とは、毎月の手取り収入からその月の固定費と貯金分を先に差し引き、残ったお金で変動費(生活費)をやりくりする方法。貯金分に差し引いたお金は、貯蓄専用口座に移すなど生活費とは分けて管理します。

これにより、お金を使いすぎて貯金に回すお金が残らないということがなくなります。また、差し引いて残ったお金はすべて生活費として使えるため、貯金に回すお金を残さなければならないというストレスがなくなり、生活費として残ったお金のやりくりだけに専念できます。

結果としてお金が余れば、少し贅沢したりする余裕も生まれます。

家計の見直しには、家計の状態を把握することが必要です。今はスマホで利用できる家計簿アプリがあり、家計の状態を把握するために必要な家計簿を簡単につけられるようになりました。

機能性や使いやすさから私がおすすめするのは「マネーフォーワードME」「Zaim」の2つです。

いずれも登録した口座やクレジットカードの出入金を自動で家計簿に反映する機能があり、入力するのは現金払いなど一部の支払いのみ。手入力が必要な支払いも、レシート撮影による読み取り機能で簡単に入力ができます。

入力した情報は項目ごとに自動的に集計、グラフ化されるため、視覚的にわかりやすく家計の状況を把握できます。また予算機能によって、各支出項目ごとに今月あとどのくらいお金を使えるのか、リアルタイムで確認しながらやりくりしていくことができます。

| マネーフォーワードME | Zaim(ザイム) | |

|---|---|---|

| 自動集計機能 | ◯ | ◯ |

| レシート入力機能 | ◯ | ◯ |

| 予算設定 | ◯ | ◯ |

| 口座残高管理 | ◯ | ◯ |

| 連携可能金融機関・サービス数 | 2,670(2019年2月1日現在) | 1,500以上 |

| データ閲覧可能期間 | 過去1年分(無料会員) (有料会員は無制限) |

無制限 |

| 対応OS | Windows・MacOS・iOS・Android | Windows・MacOS・iOS・Android |

| 有料プラン料金 | 月額500円(税込) 月額480円(Apple ID決済・税込) |

月額360円(税込) |

| 詳細はこちら | 詳細はこちら |

ここでは貯蓄ができない家計から貯蓄のできる家計への見直し実行例をご紹介します。ご自身の家計と比べながら、見直しのイメージを掴んでいただければ幸いです。

| 家族構成 | 職業 |

|---|---|

| 夫(38歳) | 会社員 |

| 妻(35歳) | パート |

| 長男(8歳) | 小学生 |

| 長女(5歳) | 幼稚園 |

| 支出項目 | 支出額 (見直し前) |

支出額 (見直し後) |

増減額 | 見直し内容 |

|---|---|---|---|---|

| 住居費(住宅ローン) | 70,000 | 70,000 | ||

| 水道光熱費 | 18,000 | 16,000 | ▲2,000 | 電力会社の変更 |

| 生命保険料(学資保険含む) | 45,000 | 30,000 | ▲15,000 | 保障内容の見直し、保険会社の変更 |

| 自動車関連費(ローン・任意保険含む) | 25,000 | 15,000 | ▲10,000 | 2台保有していた車を1台に(公共交通機関を利用) |

| 通信費 | 20,000 | 8,000 | ▲12,000 | 格安スマホへ変更 |

| 教育費(習い事含む) | 55,000 | 55,000 | ||

| 食費 | 70,000 | 65,000 | ▲5,000 | |

| 日用品費 | 8,000 | 8,000 | ||

| 被服費 | 15,000 | 8,000 | ▲7,000 | リサイクルショップやフリマサイトなどを活用 |

| 医療・美容費 | 15,000 | 15,000 | ||

| 交通費 | 3,000 | 5,000 | +2,000 | 車を1台手放し、公共交通機関を利用 |

| 娯楽費 | 30,000 | 25,000 | ▲5,000 | |

| 交際費 | 10,000 | 10,000 | ||

| こづかい(夫婦・長男) | 61,000 | 61,000 | ||

| 貯金 | 5,000 | 59,000 | +54,000 | |

| 合計 | 450,000 | 450,000 |

このケースでは、保険の見直し、格安スマホへの変更、あまり使用していない妻の車を手放すなど、固定費の見直しを中心に行った結果、貯金額を54,000円増やすことに成功しました。

今回は変動費(生活費・こづかい)にはあまり手をつけておらず、見直し後も生活水準はほとんど変わっていません。そのため、今後変動費をうまくやりくりできるようになれば、さらに貯金額を増やすことも可能といえます。

貯金のできる家計となるためのポイントは、固定費の見直しにあります。固定費の見直しには手間もかかりますが、一度見直しを実行すれば節約効果が持続し、効率よく家計を改善できます。まずは家計簿をつけ、家計の状況を把握することから見直しを始めましょう。

「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「家計」はもちろん、「保険の見直し」「老後資金」「教育費・子育て費用」について無料で何度でも相談できるサービスです。大手企業が運営しており安心して利用できますのでぜひご検討ください。