- マンション購入の失敗は、購入前の確認でその多くを防げる。

- 購入後に変更できない立地・周辺環境は特に注意が必要。

- 住宅ローンは返済期間全体の収支のバランスを考えて組む。

公開日:2019年3月20日

マンション購入は金額が大きく、すぐには売れないこともあり、失敗しないためには慎重に判断しなけれなりません。

しかし、マンションを購入する際にはテンションが上がってしまって、いい部分にばかり目がいき、購入してから失敗に気付く方も少なくありません。

この記事では、マンションを購入する前に知っておきたい、マンション購入で失敗しないための注意点を解説していきます。

目次

マンションを購入する際、新築・中古いずれにも共通する注意点には、以下のようなものがあります。

分譲マンションに限らず、不動産を購入する際に必ず意識していただきたいのが「立地」です。立地は通勤・通学や生活に便利という点に加え、そのマンションを売る、あるいは人に貸す際に大きな差となります。

同じ販売価格でも、「ゆったり100㎡、最寄り駅から徒歩30分」と「一般的な70㎡、最寄り駅から徒歩5分」の2つのマンションがあれば、通常後者の方が買い手(借り手)がつきやすく、高く売れます(貸せます)。

まだ買ってもいないのに、売ることを考えるのかと思うのかもしれません。しかし、家族構成の変化、転勤、収入の減少など、いくら失敗しないように気をつけて購入しても、ずっとそのマンションに住み続けられる保証はありません。

売ること自体は目的ではないにせよ、手放す可能性を想定し、なるべくよい条件で売却(賃貸)できるマンションを選ぶことは、大きな失敗を防ぐポイントです。

上下左右を隣家と接しているマンションは、一戸建てに比べ騒音問題が起こりやすく、近隣トラブルの大きな原因ともなっています。自分が被害者にも加害者にもなる可能性があり、遮音性がしっかりしているマンションを選ぶことが重要です。

まずは床や壁、サッシなど建物の遮音性が確保されているかを確認しましょう。マンション周辺の交通量や施設、住民の状況など、外部からの騒音の確認も大切です。なるべく曜日(平日・休日)、時間帯(昼・夜)を変えて複数回確認するようにしましょう。

| 遮音性が期待できる目安 | |

|---|---|

| 床材 | 遮音フローリング・カーペット・畳など、材質がやわらかいほど遮音性が高い |

| 床の遮音性能(L値) | L値が小さいほど遮音性が高い(L-45以下が望ましい) |

| 壁の遮音性能(D値) | D値が大きいほど遮音性が高い(D-50以上が望ましい) |

| サッシの遮音性能(T値) | T値(T-1~T-4)の数字が大きいほど遮音性が高い(幹線道路沿いなど外部からの騒音が気になる地域ではT-2以上が望ましい) |

参考:「建築物の遮音性能基準と設計指針(第2版)」日本建築学会編

生活の質に大きく影響する利便性や周辺環境は、実際の生活をイメージしながら確認することが大切です。建物が完成していない新築マンションでも必ず現地を確認してください。

その際は騒音の確認とあわせ、なるべく曜日(平日・休日)、時間帯(昼・夜)を変えて複数回確認するようにしましょう。

また周囲に広い空き地や駐車場がある場合、建物が建設されて日当たりや風通し、眺望が悪化する可能性もあります。建設計画の有無や内容についても不動産業者などに確認しましょう。

賃貸住宅のようにすぐ引っ越せない分譲マンションでは、子どもの人数や、1人部屋を与えるのかなど、将来を見据えた上で間取りを選ばなければなりません。

また、生活リズムが異なる共働き夫婦では、寝室を分けておけばよかったという失敗もあり、ライフスタイルに応じた選択が重要になります。

子どもが増えたり、独立した後のことを想定して、間取りを変更しやすい構造のマンションを選ぶのも有効です。

| 家族構成 | 一般的な間取り |

|---|---|

| 夫婦2人 | 1LDK〜 |

| 夫婦2人+子ども1人 | 2LDK〜 |

| 夫婦2人+子ども2人 | 3LDK〜 |

キッチンやトイレ、お風呂などの水回り設備、扉の開閉の向きや通路の幅、家事動線などは、実際の生活をイメージしながら確認しましょう。

玄関ドアや窓、サッシなどは見落としがちですが、遮音性や断熱性などに影響する上、共用部であるため自分で勝手に変更できないので、性能やデザインなどを購入前によく確認するようにしましょう。

車を持っている人の場合、駐車場は忘れてはならない項目です。駐車場の有無、駐車場使用料、平面式・機械式のどちらなのかを確認しましょう。

特に機械式駐車場は都市部や敷地の狭いマンションに多く、持っている車を駐車できない(車高の高い車、横幅の広い車、ミニバンなど)、機械の故障といったトラブルが頻発しています。

最近ではマンション敷地内にカーシェアリングサービスのステーションが設置されているマンションもあり、マンション購入を機に車を手放し、レンタカーやカーシェアリングサービスを利用するのもひとつの選択肢となっています。

住宅ローンを利用する場合には、以下のような点に注意が必要です。

返済額は手取り収入の25%以内に収めるといった目安もありますが、すべての方に当てはまるわけではありません。ローンの返済は通常長期にわたるため、返済額は同じでも、その間に収入や家計の状況が変われば、負担感も当然変わります。

特に子どもが小学生になるタイミングでマンションを購入される方は注意が必要です。子どもが小学生の間は、(公立の場合)生活費や教育費があまりかからず、家計に比較的ゆとりができます。

しかし、その時点を基準に目一杯まで借り入れを行ってしまうと、子どもが中学生、高校生となり生活費や教育費が増えるにつれ、返済に行き詰まる可能性が高くなります。

住宅ローンは今払える金額ではなく、返済期間全体の収支のバランスを考えた上で、マイナスにならないように金額で借入額(返済額)を設定する必要があります。

また、ローン返済(購入代金+金利)に加えて、管理費や修繕積立金、駐車場使用料、税金(固定資産税・都市計画税)、火災保険料などの費用もかかります。

現在の家賃と同じくらいの負担で購入できるからと安易にローンを組まず、購入後にかかる費用までよく確認した上で、購入を判断する必要があります。

返済期間を長く設定することで毎月の返済額は抑えられますが、退職後にローンが残らないよう返済期間を設定するのが原則。

やむをえず退職後も返済が続くローンを組む場合でも、家計に余裕ができたタイミング(子どもの独立後、退職金など)に繰り上げ返済を行い、極力退職後にローンが残らない計画を立てるのが基本です。

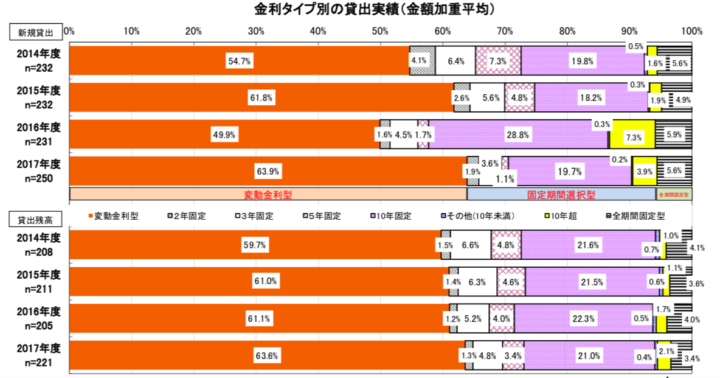

住宅ローン金利には、大きく「変動金利型」「固定期間選択型」「全期間固定型」の3つのタイプがあり、通常はこの順に金利が高くなります。

どの金利タイプが適しているかは一概には言えませんが、住宅金融支援機構の調査では、住宅ローンの新規貸出のうち約6割を変動金利型が占めています。

出典:「2018年度 民間住宅ローンの貸出動向調査結果」(住宅金融支援機構)

当初の返済額が最も少ない変動金利型は、家計に余裕がなく負担を抑えたい方に向いているようにも思えますが、「変動金利型」が向いているのは、家計に比較的余裕があり、金利上昇時に繰り上げ返済や一括返済で対応できる方。

家計に余裕がなければ、金利上昇に伴う返済額の上昇に対応できず、返済に行き詰まる恐れがあり、変動金利型はあまり向いていません。

子どもが小さく今後教育費の増加が見込まれるなど、家計状況が大きく変化すると予想される方は、多少金利が高くなっても「全期間固定型」を選択し返済額を確定させておくほうが安心といえます。

返済期間が長期にわたる住宅ローンでは、1%の金利差が返済額に大きく影響してきます。金融機関によって同じ借入額・返済期間でも貸付金利に差が生じるため、複数の金融機関を比較して決めるのがポイントです。

| 借入金利 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 1.5% | 103,536円 | 37,272,768円 |

| 2.0% | 110,885円 | 39,918,769円 |

| 2.5% | 118,536円 | 42,672,840円 |

お金のプロフェッショナルであるファイナンシャルプランナーに無料で相談できる「ほけんのトータルプロフェッショナル」では住宅ローンや住宅購入のコツについても相談可能です。相談の有無によってその後の支払いに大きな差が出来ますのでぜひご活用下さい。

新築マンションを購入する際、特に注意したいのが以下のような点です。

新築マンションは建物完成前に販売されることも多く、図面やモデルルームの雰囲気だけで購入して失敗するケースがあります。

モデルルームでは見栄えをよくするため、内装や水回りの設備などがグレードの高いオプション仕様になっていることがあります。そのためどこからがオプションなのかをよく確認しておかないと、標準仕様で購入して、完成後にイメージと違うという失敗につながります。

無駄に豪華なオプションは不要だと思いますが、コンセントの増設など、生活の利便性に直結する部分は優先的に検討するとよいでしょう。

マンションでは梁が室内にあり、天井の一部が低くなっている構造(下がり天井)が多く見られます。

しかし、モデルルームではその部分が正確に再現されていないこともあり、実際の部屋が狭く感じたり、家具が思い通りに置けないといった失敗につながっています。この失敗は、天井寸法まで記載された間取り図面を確認しておくことで防げます。

新築マンションでは、実際に入居するまでほかにどのような人が住むことになるかわかりません。

これはどうしようもない部分でもありますが、立地や間取りなどからターゲット層(単身・ファミリー・シニアなど)を予想したり、不動産業者に聞ける範囲で確認しておくことで、住民トラブルの軽減につながります。

一般的に新築マンションの価値(評価額)は、購入直後に購入価格から2〜3割下がるとされています。購入価格には諸経費も含まれますが、それを除いても1〜2割は下がることになります。

頭金なしで購入した場合、ローン残高がマンションの評価額を上回る状態がしばらく続きます。もしこの状況でマンションを売却せざるをえなくなると、売却代金でローンを完済できない事態となってしまいます。

この事態は、諸経費とは別に購入価格の2割程度を頭金にしてローンを組むことで概ね回避できます。

中古マンションを購入する際、特に注意したいのが以下のような点です。

中古マンション購入時にかかる諸経費の相場(物件価格の6〜10%)は、新築マンション(同3〜7%)に比べ高い傾向がありますが、その大きな要因となっているのが、物件価格の3%程度かかる不動産業者に支払う仲介手数料の存在です。

この仲介手数料は、交渉次第で下げられる可能性があり、特に売主(マンションの現所有者)からも仲介手数料を受け取っている場合には、値下げに応じてもらいやすい傾向があります。

不動産業者側から値下げしてくれることは稀なため、購入者側から交渉を持ちかけてみることが大切です。

1981年(昭和56年)6月1日の建築基準法改正前に建築されたマンションは、現行よりも耐震基準が緩く、耐震強度が不足している可能性があります。

安全性はもちろん、住宅ローン控除(住宅借入金等特別控除)の適用を受けるための条件としても、十分な耐震強度が確保されている物件を選ぶようにしましょう。

いつまで住めるかというマンションの「寿命」や「耐久性」は、適切な管理・修繕が行われているかで大きく変わってきます。長期修繕計画があり、その計画に沿って管理・修繕が適切に行われている物件を選ぶことが、長く住めるマンションを選ぶポイントです。

築年数が増すごとに修繕積立金が増加する「段階増額積立方式」となっているマンションが多く、中古マンションでは修繕積立金が割高になる傾向があります。ただ修繕積立金は安すぎても問題があり、将来必要な修繕費が不足して多額の負担が生じる恐れがあります。

国土交通省からは「マンションの修繕積立金に関するガイドライン」が出されており、このガイドラインに照らして修繕積立金が妥当な水準であるか、確認してみることが大切です。

専有床面積 80 m²のマンション(10 階建て・建築延床面積 8,000 m²)の場合

| 目安の平均値 | 80m²×202円/m²・月 = 16,160円/月 |

|---|---|

| 目安の幅 | 80m²×140円/m²・月 = 11,200円/月から 80m²×265円/m²・月 = 21,200円/月まで |

リノベーション(大規模改修工事)によって、まるで新築のような中古マンションも増えています。注意が必要なのは、内装など表面的な部分は綺麗に改修されていても、給排水設備がそのままになっていたり、建物本体の管理・修繕が適切に行われていない物件。

入居後に漏水などのトラブルが起き、百万円単位の追加修繕が必要となる恐れがあります。失敗を防ぐには、外観だけで判断せず、リノベーションの内容や建物本体の管理・修繕状況まで確認することが大切です。

マンション購入における失敗の多くは、購入前に細かい部分までよく確認すれば防げます。今回ご紹介した点に注意して、購入後に後悔することのないマンション選びをしていただければ幸いです。