- 米国株には配当税10%がかかる。

- 配当税は、米国で10%+日本国内で20.315%が取られる「二重課税」。

- 「二重課税」を解消するためには確定申告が必要。

- 一部の投資信託では確定申告不要で、「二重課税」が解消される。

公開日:2020年6月17日

「米国株にはどのような税金がどれくらいかかるのだろう」「株を買う前に米国株に関わる税金について知っておきたい」、今回はそのような方に向け、米国株を購入する際に知っておきたい米国株と税金について解説をしていきます。

目次

まず米国株の税金に関する説明の前に、予備知識として、米国株含め株式を購入する際に覚えておきたい2種類の税金(譲渡益課税と配当課税)を解説していきます。

売却益(キャピタルゲインとも言う)にかかる税金を「譲渡益課税」と言います。少し固い言葉ですね。もう少し分かりやすく言うと、「株を売って得た利益にかかる税金」のことです。

例えば100万円で買った株式を110万円で売却した場合、利益分の10万円に対して税金がかかってきます。これが「譲渡益課税」です。

なお、この「譲渡益課税」は利益に対して課されるもので、当然マイナスで売った(損切り)場合には課税されませんので、ご安心ください。またNISA(ニーサ)口座で購入した場合も、例え利確をして売却益が出たとしても、譲渡益税はかかりません。

NISA口座:「少額投資非課税制度」の愛称。NISA口座で購入した商品で受け取れる配当金・分配金・譲渡益が最長5年間非課税になる。

株式保有中に受け取る配当金にかかる税金を「配当課税」と言います。例えば、年間10万円の配当を貰っている場合、その10万円に税金がかかってきます。NISA口座で購入すれば、この「配当課税」もかかりません。

さて、ここからが米国株の税金にまつわる解説となります。日本株の場合は、譲渡益税・配当税ともに20.315%(所得税15.315%+住民税5%※所得税には復興特別税も含む)が一律課税されます。

一方、米国株の場合、譲渡益税はかからず、配当税10%が課税されます。

| 税の種類 | 米国内の課税 | 日本国内の課税 |

|---|---|---|

| 譲渡益税 | なし | 20.315% |

| 配当税 | 10% | 20.315% |

このように、米国株を購入した場合、米国内で配当税10%、さらに日本国内で譲渡益税・配当税がそれぞれ20.315%かかることになります。個人的には合計30%以上の配当税はちょっと高いなと思ってしまいます(そのほかに売買手数料もかかりますしね・・・)。

日本とアメリカは「租税条約」を結んでいるため、譲渡益税がかからない。

先ほどご説明したとおり、米国株の配当税は、米国内で10%、さらに日本国内で20.315%が課税されます。

例えば、配当金を米国株から年10万円受け取っている場合、10万円の10%である1万円が、まず米国内で源泉徴収されます。そして、日本国内では残りの9万円に対して20.315%である約1万8,000円に課税され、手取りは約7万1,000円程度となります。

「これって配当税が二重課税なのでは?」と思う方もいらっしゃるかもしれません。そうなんです。米国株の場合、米国と日本で二重に配当税が課税されてしまうのです。

では、この二重課税を解消する方法はないのでしょうか。次の章でこの二重課税を取り戻す方法を解説していきます。

二重課税:同じ取引・事実に対して、同じ種類の税金が2回以上課税されること。

前章で、配当税は米国内で10%、日本国内で20.315%がかかるため、二重課税になるとお伝えしました。

気になるこの二重課税の対策方法ですが、確定申告をして「外国税額控除制度」の適用を受ければ、米国内で課税される10%分の税金を戻すことができます(ただし、満額とは限りません)。

逆に言うと、確定申告をしなければ二重課税がされたままになってしまいます。少し面倒ですよね。

実はこの二重課税に関しては、証券業界からも改善の要望が上がっており、2020年1月からは、一部の投資信託では確定申告をせずに二重課税を解消する制度を開始しています(詳しくは「一部の投資信託では確定申告の必要がなく、二重課税を解消できる」にて)。

今後、二重課税は解消の方向に進んでいくのではないでしょうか。

確定申告にあたっては「外国税額控除に関する明細書」を作成する必要があります。明細書作成時には「年間取引報告書」や「支払通知書」が必要となります(基本的に証券会社から交付されます)。

配当税の二重課税は「外国税額控除制度」を利用すれば、米国内の課税分10%分を最高で満額取り戻すことができます。この「外国税額控除制度」ですが、外国で課税された分の税額を日本の所得税などから差し引く制度のことです。

配当税は米国で10%、さらに国内で20.315%の合計約30%の課税がされますが、確定申告をしてこの制度の適用を受ければ、日米の課税合計を20.315%に抑えて、還付を受けることができます。

ただし、自分が払った所得税から差し引かれて、余分に納めた税金が還付される仕組みですので、納めた所得税自体が少ないと、全額を取り戻せない場合もありますのでご注意ください。

外国税額控除額は以下の計算式で求めることができます。

所得税の額をかけるので、所得税額が少ない人は取り戻せる額が少なくなってしまいます。なお、控除しきれなかった分は翌年以降3年間の繰越しをすることが可能です。

NISA口座で米国株の配当を受け取った場合、日本国内では税金がかからず、そもそも二重課税にあたらないため、外国税額控除制度を利用することはできません。

これまでこの記事を読んで、「二重課税を解消するために確定申告はしなくてはいけないし、納税額によっては満額取り戻せないなんて・・・」と思っている方もいらっしゃるかと思います。実はこの二重課税に関しては、証券業界からも改善の声を望む人は多かったようです。

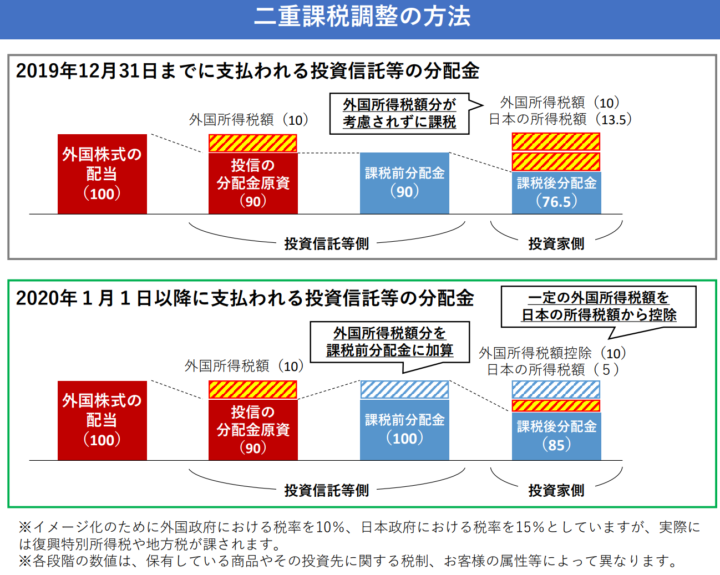

その結果、2020年1月1日より一部の投資信託で二重課税の問題を解消できる制度が施行されました。

出典:投資信託等の二重課税調整制度開始のご案内(日本証券業協会)

実はこれまでは、確定申告をしても二重課税が解消されなかった投資信託(外国税額控除制度の対象外の投資信託)がいくつかありました。この制度ではそうした投資信託に関して、上記画像のとおり、外国での配当課税分を販売会社側が調整し、控除してくれるようになりました。

どうしても少し固い言葉の説明になってしまい恐縮なのですが、簡単に言うと、「投資家は何もしないでも、課税を国内分(20.315%)のみに調整してくれる」制度です。

外国税額控除制度の対象外だった投資信託:株式数比例配分方式以外の公募投資信託、ETF・J-REIT・JDRを指す。

今回は米国株の税金について解説をしてきました。だいぶ固い言葉が多く、読むのに力が入ったのではないかと思います。確かに二重課税は米国株投資のデメリットではありますが、今後徐々に改善方向へと進んでいくことが予想されます。

その背景には、私は米国株投資家の増加があるのではないかと考えます。魅力の多い米国株への投資に向け、税金に関する知識をこの記事で学んでいただけたら幸いです。

米国株など資産運用を始めるには口座を開設する必要があります。銀行や証券など多くで米国株などの取扱いがございますが、一番のおすすめはSBI証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。