- パート主婦は年収150万円までは税法上扶養に入れるが、年収106万円または130万円を超えると社会保険の扶養を出なければならない。

- 社会保険加入には老後の年金が増えたり各種の手当がもらえたりするメリットもある。

- 扶養にこだわって勤務時間や給料を抑えるよりも、しっかり働いて自分の収入を確保した方が得とも言える。

公開日:2020年1月12日

パート主婦の方は、損しないように勤務時間や給料を調整したいと考えているかもしれません。本当に得する働き方とは、どのような働き方でしょうか?本記事では、扶養内で働くという意味を説明し、結婚後の女性の働き方について考えてみます。

目次

まずは、扶養とは何かについて、基本的なことを説明します。

扶養とは、経済的に自立していない人を養うことです。夫婦間や親子間には法律上も扶養義務があります。

共働きが当たり前になってきたとは言え、現代でも結婚している女性は夫に扶養されているケースが多いと思います。なお、どのような場合が扶養になるのかは、税法上と社会保険で違いがあります。

主婦の場合には、自分の収入が夫の税金にも影響を及ぼします。それは、「配偶者控除」や「配偶者特別控除」と呼ばれる制度があるからです。

どちらも所得控除の1種で、所得が少ない配偶者を持つ人の税金が安くなるものです。

夫が配偶者控除や配偶者特別控除を受けるには、妻の年収の要件があります。扶養内で働くという場合、夫が配偶者控除を受けられる収入までしか働かないという意味もあります。

所得控除には「扶養控除」という控除もありますが、扶養控除は配偶者以外で扶養している親族がいる場合に受けられるものです。「扶養内」と言っても、夫が受けられる控除は扶養控除ではなく、配偶者控除(または配偶者特別控除)になります。

公的医療保険(健康保険)、公的年金、介護保険の3つを社会保険と言います。パート主婦が「夫の扶養に入る」と言う場合、夫の社会保険の被扶養者になることを意味する場合があります。

社会保険は原則として強制加入です。ただし、被保険者に扶養されている人(被扶養者)は、自分で加入しなくても社会保険の恩恵が受けられます。

社会保険の被扶養者になるには、年収の上限があります。パート主婦でも一定の年収を超えると、自分で社会保険に入らなければならず、夫の被扶養者にはなれません。

自分で社会保険に入る場合、社会保険料を払う必要があります。社会保険料は会社が半分払ってくれますが、それでも負担は大きくなってしまいます。

パート主婦の賢い働き方については、以下の記事もご参照ください。

税金に関して「扶養内で働く」という場合、夫が配偶者控除を受けられる範囲内の収入で働くという意味があります。妻の年間収入がいくらまでなら夫は恩恵を受けられるのかを知っておきましょう。

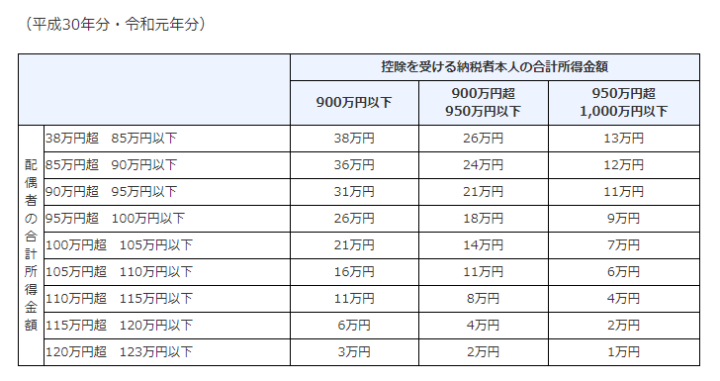

配偶者控除が受けられるのは、夫の所得が900万円(年収1,120万円)以下、妻の所得が38万円(年収103万円)以下の場合です。控除額は次のようになっています。

出典:国税庁

配偶者特別控除は、夫の所得が1,000万円(年収1,220万円)以下、妻の所得が38万円超123万円以下(年収103万円超188万円以下)の場合に適用されます。控除額は次のとおりです。

出典:国税庁

妻が70歳未満の場合、夫が配偶者控除で受けられる控除額は38万円です。また、妻の年間所得が85万円(年収150万円)以下なら、夫は配偶者特別控除で38万円の控除を受けられます。

パート主婦の場合、年収150万円までは、夫が配偶者控除または配偶者特別控除で最大の控除を受けられます。そのため、年収150万円以下なら税法上の扶養と言われます。

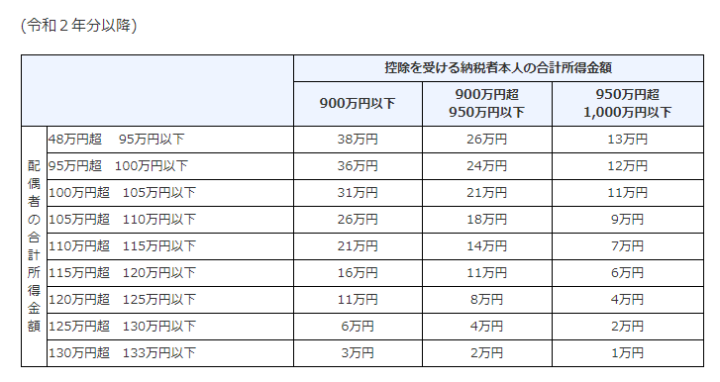

令和2年以降、配偶者控除の妻の所得要件が10万円引き上げになり、48万円以下になります。また、配偶者特別控除については、妻の所得要件が次のとおり10万円ずつ引き上げになります。

出典:国税庁

所得とは年収から給与所得控除を差し引きした金額ですが、令和2年以降は給与所得控除が10万円引き下げになります(最低額65万円→55万円)。そのため、夫が最大の控除を受けられる妻の年収が150万円以下なのは変わりません。

自分で社会保険に入らなければならない場合、夫の被扶養者になれません。主婦の場合は年間収入がいくらから社会保険に入らなければならないのでしょうか?

パートでも次の条件をみたす場合には、勤務先の社会保険に入らなければなりません。

収入に関しては月8万8,000円以上が条件になりますが、これは年収で言うと約106万円です。パート主婦も年収106万円を超えると社会保険に入らなければならないケースが出てきます。

社会保険にも関係してくるパートの労働時間については、以下の記事もご参照ください。

パートで働いている主婦の場合には、勤めている会社の社会保険に入る以外に、夫の社会保険の被扶養者になるという選択があります。夫の被扶養者になるためには、夫の年収の2分の1未満でかつ年収130万円未満でなければなりません。

つまり、年間収入130万円を超えると夫の扶養を出なければならず、仮に500人以下の会社で働いているのだとしても、自分で社会保険に入る必要があります。

社会保険の扶養を出る年収の壁は、106万円と130万円のどちらかになります。106万円を超えると扶養を出なければならないケースがあり、130万円を超えると必ず扶養を出なければならないということです。

税法上は150万円まで扶養内ですが、106万円または130万円を超えると社会保険の扶養は出なければなりません。

雇用保険は労働保険と呼ばれるものの1つで、広義の社会保険に含まれます。パートでも次の条件をみたせば、必ず加入しなければなりません。

雇用保険で労働者の負担する保険料は給料の0.3%程度です。たとえば、給料が10万円の場合300円ですから、負担にはなりません。雇用保険に入るかどうかで労働時間を調整する必要はないと言えるでしょう。

パートの雇用保険については、以下の記事に詳しく書いています。

パート主婦が夫の扶養を出ることになると、税金や社会保険の負担が発生し、給料の手取り額が減ることになります。特に社会保険料の負担は大きいので、106万円や130万円といった壁を少し超えただけの年収になってしまうと、働き損のような気がするものです。

今のことだけに目を向けると、社会保険料を払うことになって手取りが減ると損と感じるかもしれません。しかし、社会保険に加入して得することはたくさんあります。

自分で厚生年金に入れば、国民年金だけでなく厚生年金からも老齢給付がもらえるので、年金受給額が増えます。

国民年金や厚生年金は一生涯受け取れる終身年金です。増えた分の年金を生きている限りもらえるということですから、寿命の長い女性は得する可能性が高くなります。

健康保険に入っていれば、病気やケガで会社を休んだときに傷病手当金がもらえます。また、出産で会社を休んだときには、出産手当金が支給されます。会社を休んで給料が入って来なくなっても、ある程度の補償が受けられるので安心感があります。

結婚や出産を機にそれまで働いていた仕事をやめ、勤務時間の少ないパート勤務を選ぶ女性は今も少なくありません。しかし、できれば女性も自分の仕事を持ち、自立できるだけの収入を得ることを考えましょう。

今はパートでも、将来はまた正社員で働きたいと思っている人もいるかもしれません。しかし、年齢を重ねるにつれ、選べる仕事はどうしても少なくなってしまいます。

せっかく身につけたキャリアを中断させることにはリスクがあります。使っていないスキルが衰える一方で、時代は着実に進歩しています。数年間職場を離れるだけでもついていけなくなることはあります。

夫に経済的に依存している状態にはリスクがあります。対等な夫婦関係のためにも、女性の自立は重要です。

夫婦の信頼関係があるうちは収入の格差があっても対等に意見が言い合えるかもしれません。しかし、夫婦関係がぎくしゃくしてくると、夫が生活費を渡さない経済的DVや、夫が「言うことを聞かなかったら離婚する」と妻を脅すモラハラが起こることがあります。

このような場合、収入の少ない妻は身動きができなくなってしまうことがあります。今は3組に1組が離婚すると言われている時代です。離婚となった場合には、働いて自立できるかどうかは大きな問題でしょう。

生きていくために、お金は必要です。結婚すればそれで安心ということもありません。何があっても自分の身は自分で守れるように、稼ぐ力を持っておくことは非常に重要です。

パート主婦が扶養内で働きたいなら、年収106万円または年収130万円までに抑える必要があります。社会保険の扶養を出なければ、手取りが大きく減ることはありません。

ただし、女性も自立できるだけの収入を得ることには大きなメリットがあります。扶養内にとらわれず、自分の収入を増やすことも考えましょう。

女性のためのマネーセミナー「スクロールマネーセミナー」はプロのファイナンシャルプランナーが無料でお金の基礎知識から増やし方や資産運用まで丁寧に教えてくれますので、貯金ができない方や経済力を養いたい方にはおすすめです。

以下の動画でセミナー風景や参加者の声が聞けますので気になる方はチェックしてみてください。