- ディーラーローンは審査に通りやすく手間もかからないが、金利は高め。

- 金融機関のマイカーローンは、審査はやや厳しく手間もかかるが、金利は低め。

- マイカーローンは比較して総支払額で比較することが大切。

- 比較サイトを活用するのが効率的。

公開日:

自動車ローン(マイカーローン)は、ディーラー(販売店)に勧められるままに契約してしまうと、支払額が大きく膨らんでしまうことも。この記事ではマイカーローンの種類とマイカーローンを選ぶ際のポイントを解説します。

低金利でおすすめのマイカーローンも併せてご紹介しますので、自動車ローンを選ぶ際にお役立てください。

自動車ローンは大きく「ディーラーローン」と「金融機関のマイカーローン」の2つに分けられます。

ディラーローンは、ディーラー(販売店)が提携する信販会社が取り扱う自動車販売を目的としたローンのこと。トヨタならトヨタファイナンスのように、大手自動車メーカーの販売店にはたいてい系列の信販会社があります。

ディーラーローンは販売店で自動車の購入と同時にローンの契約ができるため手間が少なくて済みます。

購入する自動車が担保となることや、自動車の販売を目的としたローンであることから比較的審査に通りやすいのも特徴です(ローンが組めないと自動車を買ってもらえなくなるため)。

審査に通りやすい反面、ディーラーローンの金利は高めです。また、購入した自動車の所有権は通常ローンを完済するまではディーラーにあります。

普段使用する分には影響ありませんが、車の売却(譲渡)や改造にはローンを完済して名義変更しなければならなかったり、ディーラー(またはローン会社)の承諾を得なければならなかったりと手続きが煩雑になります。

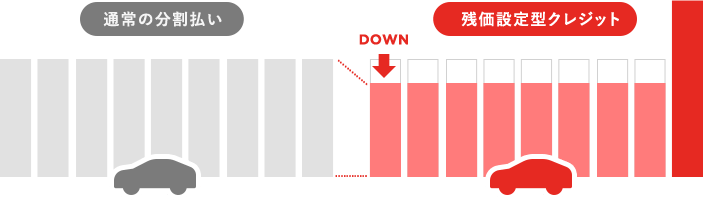

残価設定型ローン(残価設定型クレジット)はディーラーローンの一種で、車両価格の一部を残価として据え置いた上で残りの金額を分割払いするタイプのローンです。

残価は最終支払い時に車を返却するか、一括支払またはローンを再契約して車を買い取ることで精算します。残価設定型ローンは車両価格全額を分割払いするのに比べ、月々の支払いを抑えられるのが特徴です。

出典:トヨタファイナンス

金融機関の取り扱うマイカーローンは、資金の利用目的が自動車の購入に限定されているローンで、銀行や信用金庫、損害保険会社などが取り扱っています。

自動車を購入する人が金融機関に直接申し込み借り入れを行います。借入金で自動車の購入代金を一括で支払った後、金融機関に分割で返済していきます。

金融機関のマイカーローンは、ディーラーローンと比べて通常は金利が低めに設定されています。

購入時点で所有権は自分のものとなるため、売却や改造も自由に行えます(規約によってはローン完済前の売却などが制限されるケースもあるため確認が必要です)。また、住宅ローンなどの利用があれば金利が優遇される銀行などもあります。

(りそな銀行マイカーローンの場合:通常適用金利/年4.475%→住宅ローン利用者の適用金利/年1.900%・2019年7月15日時点)。

金融機関のマイカーローンは無担保で金利が低い反面、ディーラーローンよりも申込条件や審査が厳しくなります。また、自分で金融機関を選んで申し込まなければならないため手間もかかります。

地方銀行や労働金庫、信用金庫などのマイカーローンの多くは、その金融機関の営業エリア内に居住しているなどの条件を満たさなければ利用できません。

| ディーラーローン | 金融機関の マイカーローン |

||

|---|---|---|---|

| フルローン | 残価設定型ローン | ||

| 借入金額 | 購入価格全額 | 残価を除く購入価格 | 購入価格全額 |

| 金利 | 高め | やや高め | 低め |

| ローン返済中の所有者 | ディーラー、保証会社等 | 使用者本人 | |

| 審査難易度 | 比較的易しい | 比較的厳しい | |

マイカーローンを選ぶ際には、金利はもちろん、以下のようなポイントも考慮して比較することが大切です。

金利はマイカーローンを選ぶ際の最も重要なポイントです。なるべく低いに越したことはありませんが、金利が低いローンほど審査が厳しい傾向があります。

金利には返済期間中に適用される金利が変動する「変動金利」と変動しない「固定金利」があります。同時期に比較した場合、通常は金利変動リスクを伴う変動タイプのほうが固定タイプよりも金利は低くなります。

ディーラーローンのほとんどは固定金利、金融機関のマイカーローンには変動金利の商品も比較的多く見られます。

マイカーローンは借入金額が比較的小さく、借入期間も3〜5年程度というケースが多いため、金利タイプによる返済額の違いは住宅ローンほど大きくありません。

それほど心配ないと言えますが、変動金利を選択する場合には金利が上昇したケースも想定して返済額をシミュレーションしておくと安心です。

一般的に金融機関のマイカーローンの金利はディーラーローンよりも低くなっています。また、同じディーラーであれば、残価設定型ローンのほうが通常のローンに比べて金利が低くなります。

| ローンの種類 | 金利相場 |

|---|---|

| 金融機関のマイカーローン | 1%〜5% |

| ディーラーローン | 3%〜10% |

ディーラーローンは金利は高めですが、もともと自動車の販売促進を目的としているローンでもあり、金利引き下げキャンペーンや車両購入代金の値引きなどの優遇を受けられるケースもあります。

メーカー(ディーラー)や車種によっても金利は違うため、始めからディーラーローンは高いと決めつけず、比較してみることが大切です。金利だけでなく支払総額で比較しましょう。

| メーカー(車種) | 実質年率(通常型) | 実質年率(残価設定型) |

|---|---|---|

| トヨタ(アクア)*1 | 8.80% | 6.80% |

| MINI(ONE)*2 | – | 1.98%〜2.28% |

(※2019年7月15日時点)

キャンペーン金利は通常時の金利と大きく違うことも多く、商品を比較する際には必ずキャンペーンの対象となるか、最新の情報で確認してから比較するようにしましょう。

ディーラーローンでは中古車購入時の金利が新車購入時よりも割高になることがあります。金融機関のマイカーローンでは新車と中古車で金利差のない商品が多いため、中古車を購入する場合にはマイカーローンを優先して検討すべきと言えます。

資金の用途を限定しないカードローンやフリーローンを自動車ローンとして利用することもできます。マイカーローンよりも審査には通りやすいと言えますが、金利はかなり割高となるため、マイカーローンとしての利用はおすすめしません。

| 利用限度額 | 借入利率(年率) |

|---|---|

| 10万円以上100万円未満 | 14.5% |

| 100万円以上200万円未満 | 9.6%〜14.5% |

| 200万円以上300万円未満 | 6.9%〜14.5% |

| : | : |

| 800万円 | 1.9%〜4.5% |

(※2019年7月15日時点)

マイカーローンでは金利のほか、保証料や繰り上げ返済手数料などのコストがかかる商品もあります。商品を選ぶ際には金利以外のコストについても比較した上で選ぶ必要があります。

保証会社の保証を受けるための費用が金利に含まれていない商品では、利用者が金利とは別に保証料を負担しなければなりません。金利を比較する際には、表面的な金利ではなく、保証料も含めた実質的な金利(実質年率)で比較するようにしましょう。

繰り上げ返済は利息を軽減するのに有効ですが、その際にかかる手数料も無視できません。繰り上げ返済の可否と繰り上げ返済にかかる手数料は確認が必要です。

返済期間を長く設定すれば月々の支払い額を抑えられますが、利息が増え総支払額は大きくなります。ディーラーローンでは完済まで所有権が自分のものにならないため、完済までに買い替えたりするには残債を一括返済して名義変更する手間もかかります。

とはいえ月々の支払いが厳しくなって、カードローンなどより金利の高い借金をするようでは本末転倒です。家計とのバランスを考え、返済期間は月々の支払額が無理のない金額で設定するようにしましょう。

返済期間の目安は5年間(60回)以内です。もしこれ以上の期間にしないと支払いが厳しいのであれば、そもそも購入金額が大きすぎる可能性があります。

車のグレードを下げたり、新車ではなく中古車や新古車にしたりして、無理のない金額の車を購入するのが賢明と言えるでしょう。

利用条件を満たしていなければローンを組むことはできません。利用しようとする商品の利用条件は申し込む前に確認が必要です。

【三菱UFJ銀行 ネットDEマイカーローン 利用条件】

・年齢が申込時に満20歳以上、完済時に満70歳の誕生日までで、保証会社(株)ジャックス)の保証を受けられるお客さま。

・前年度の税込年収(事業所得の方は申告所得)が200万円以上のお客さま。 ※年金収入のみのお客さまは対象外です。

・勤続(営業)年数が1年以上のお客さま。

・今回の自動車購入について、当行以外からのお借り入れがないお客さま。

・パソコンのEメールアドレスをお持ちのお客さま。

出典:三菱UFJ銀行(2018年11月1日現在)

マイカーローンでは保証会社による保証が基本で、原則保証人は不要です。ただし契約者が未成年や安定した収入のない場合には、親権者(未成年の場合)や安定した収入のある人の連帯保証が必要となります。

収入に対して借入金額が大きい場合や勤続年数が短い場合には、融資の条件として保証人を求められることもあります。保証人を頼める人がいなければ、購入金額を下げたり、頭金を用意したりして保証人が不要となる範囲に借入金額を抑えるなどの対応も必要となります。

頭金はなくてもローンを組めますが、頭金があれば支払総額を抑えられ、毎月の返済は楽になります。また借入金額が減るので審査に通りやすくなります。

金利が低いローンほど審査が厳しく融資までに時間がかかる傾向があります。融資までにかかる時間や審査に通らない可能性も考慮して、余裕をもって申し込むようにしましょう。

ここでは金利を基準に厳選したマイカーローンをランキングでご紹介します。以下のランキングは、全国どこでも利用できる商品を基にしたランキングです。

地銀や信金、労金などが取り扱う商品は基本的に支店のある地域に居住している人しか利用できません。地銀や信金には条件のよいマイカーローンも多く、自分の住んでいる地域の地銀や信金も候補に含めて比較検討されることをおすすめします。

関西地盤の関西みらい銀行(旧関西アーバン銀行店舗)が取り扱うマイカーローン。契約は原則来店が必要ですが、店舗のない地域など来店が困難な場合には郵送により契約できます。

| 実質年率 | 審査結果により融資金利を決定

【変動金利・通常】 *住宅ローン利用、クレジットカード利用で上記からさらに最大年0.5%優遇 |

|---|---|

| 資金用途 | ・自家用車(新中古車)購入資金 ・自動二輪車購入資金 ・教習・検定、車庫建築、車検、修理等車に係る費用 ・他社でご利用中の車購入ローンの借換資金 ・新艇・中古艇の購入資金(レジャーボート等) ・自転車購入資金 |

| 借入限度額 | 50万円以上1,200万円以内 |

| 借入期間 | 6カ月以上10年以内(新車購入) 6カ月以上8年以内(新車購入以外) |

| 返済方式 | 毎月元利金等返済(元金の40%以内でボーナス返済可) |

| 申込条件 | ・満20歳以上満65歳未満の方 ・継続して安定した収入がある方 ・保証会社の保証が受けられる方 |

| 審査期間 | 仮審査申し込みから最短3営業日 |

| 担保・保証人(保証料) | 担保:不要 保証人:原則不要(保証会社:(株)セディナ) 保証料:なし(金利に含む) |

| 事務手数料 | なし |

| 繰上返済手数料 | 一部繰り上げ返済時には収入印紙(200円)が必要 |

(※2019年7月15日時点)

静岡県地盤の静岡銀行が取り扱うマイカーローン。インターネット支店扱いであれば手続きがすべてネットで完結するため、全国どこでも利用できます。

繰り返しタイプは、返済中でも再審査なしで追加借入ができるカードローンに近い形式のローンで、2台目以降の購入を考えている人などに向いています。

| 実質年率 | 審査結果により融資金利を決定

【変動金利・通常】 |

|---|---|

| 資金用途 | ・新車・中古車の購入 ・他社の自動車ローン、ディーラーローンからの借り替え ・バイクの購入 ・車検、車両修理、運転免許取得費用 |

| 借入限度額 | 100万円以上1,000万円以下 |

| 借入期間 | 1年(期限到来時に自動更新) |

| 返済方式 | 直近の借入時の貸越金残高を120で除した金額(千円単位)を下限として、借主が指定した金額を毎月の約定返済日に自動引落により返済(ボーナス返済不可) |

| 申込条件 | ・申込・契約時に満20歳以上70歳未満の方 *インターネット支店以外の支店で借入がある場合には利用不可 |

| 審査期間 | 仮審査申込から最短3営業日(正式申込から2週間程度で融資実行) |

| 担保・保証人(保証料) | 担保:不要 保証人:原則不要(保証会社:(株)セゾンカードまたはオリエントコーポレーション(株)) 保証料:なし(金利に含む) |

| 事務手数料 | なし |

| 繰上返済手数料 | なし(ネットバンキングまたはATMより返済可) |

(※2019年7月15日時点)

しずぎんマイカーローン(繰り返しタイプ・インターネット支店扱い)

出典:福島銀行

福島県地盤の福島銀行が取り扱うマイカーローン。インターネット支店「いつでもどこでも支店」を利用すれば、全国どこでも利用できます。資金用途が広いのが特徴ですが、一部繰上返済はできない点に注意が必要です。

| 実質年率 | 審査結果により融資金利を決定

【変動金利・ネット限定特別金利】 |

|---|---|

| 資金用途 | ・新車、中古車、自動二輪車、除雪機、スノーモービル、モーターボート、自転車、電動車椅子、カーポート、電気自動車充電施設等の購入資金 ・上記関連資金(車検・修理・免許取得費用・カー用品購入資金等) ・上記資金使途とするローン、クレジット等の借換資金 |

| 借入限度額 | 10万円以上1,000万円以下 |

| 借入期間 | 6カ月以上10年以内 |

| 返済方式 | 元利均等毎月返済(借入総額の50%以内のボーナス返済可) |

| 申込条件 | ・申込時満20歳以上完済時75歳以下の方 ・安定継続した収入がある方 |

| 審査期間 | 仮審査申込から最短2営業日(正式申込から2週間程度で融資実行) |

| 担保・保証人(保証料) | 担保:不要 保証人:原則不要(福島銀行所定の保証会社による保証) 保証料:なし(金利に含む) |

| 事務手数料 | 2,000円(税別) |

| 繰上返済手数料 | 10,000円(税別) *全額繰上のみ可(一部繰上返済不可) |

(※2019年7月15日時点)

出典:損保ジャパン日本興亜

損保ジャパン日本興亜が取り扱うマイカーローン。土日祝も審査可能ですぐに審査結果がわかります。資金用途が自動車・バイクの購入資金に限定される点、一部繰上げ返済や借り換えに利用できない点などに注意が必要です。

| 実質年率 | 審査結果により融資金利を決定

【固定金利】 (借入金額500万円〜1,000万円) *フレッシャーズ優遇:上記から-0.1%(借入金額200万円以下、満25歳以下の方) |

|---|---|

| 資金用途 | ・普通車・軽自動車・バイク(251CC以上)購入資金 *新車・中古車いずれも対象 |

| 借入限度額 | 20万円〜1,000万円 |

| 借入期間 | 6カ月〜10年 |

| 返済方式 | 元利均等毎月返済(借入総額の60%以内のボーナス返済可) |

| 申込条件 | ・申込時満20歳以上満60歳以下の方 ・前年税込年収(事業所得)280万円以上の方 ・定職・定収入がある方 |

| 審査期間 | 仮審査申込から最短即日(損保ジャパン日本興亜へ申込書・必要書類到着から5日程度で融資実行) |

| 担保・保証人(保証料) | 担保:不要 保証人:原則不要(保証会社:SOMPOクレジット(株)) 保証料:なし(金利に含む) |

| 事務手数料 | ・振込手数料400円(税別) ・印紙代(400円〜1万円) |

| 繰上返済手数料 | 5,000円(税別) *全額繰上のみ可(一部繰上返済不可) |

(※2019年7月15日時点)

出典:三菱UFJ銀行

三菱UFJ銀行が取り扱うネット専用マイカーローン。事前審査は最短即日回答、申込から契約までWEBのみで完結できます。インターネットからの利用であれば印紙代や繰上返済手数料もかかりません。

| 実質年率 | 【変動金利・通常】 2.975% 【キャンペーン変動金利】 2.45%(借入金額500万円以下) 1.70%(借入金額500万円超) (2019/10/31申込分まで) *住宅ローン利用者優遇:上記から-0.2% |

|---|---|

| 資金用途 | ・自動車・自動二輪車購入資金および諸費用・オプション代金等見積書に記載された付帯費用 ・他校・他社で利用中の自動車購入資金の借替資金 |

| 借入限度額 | 50万円以上1,000万円以下 |

| 借入期間 | 6カ月以上10年以内 |

| 返済方式 | 元利金等返済(借入総額の50%以内のボーナス返済可) |

| 申込条件 | ・申込時満20歳以上完済時満70歳未満の方 ・保証会社の保証を受けられる方 ・前年税込年収(事業所得)200万円以上の方*年金収入のみの方は対象外 ・勤続(営業)年数1年以上の方 ・今回の自動車購入について、三菱UFJ銀行以外からの借入がない方 ・パソコンのEメールアドレスを持っている方 |

| 審査期間 | 事前審査申込最短即日 |

| 担保・保証人(保証料) | 担保:不要 保証人:原則不要(保証会社:(株)ジャックス) 保証料:なし(金利に含む) |

| 事務手数料 | なし |

| 繰上返済手数料 | 5,000円(税別) *インターネット返済の場合は無料 |

(※2019年7月15日時点)

一般的に金融機関のマイカーローンのほうが有利となるケースが多いと言えますが、メーカー(ディーラー)や借入金額、借入期間などの条件によってはディーラーローンが有利なケースもあります。

言われるままにディーラーローンを契約してしまうのは考えものですが、始めから金利が高いという決めつけもよくありません。しっかりと比較した上であなたに合った商品を選ぶことが大切です。比較サイトもうまく活用していきましょう。