- JA共済「ライフロード」は円建て・確定型なのに返戻率が高い。

- 住友生命「たのしみワンダフル」なら、据置期間と保険料支払金額で返戻率を上げられる。

- マニュライフ生命「こだわり個人年金(外貨建)」ではリスクを抑えて効率的に資産運用ができる。

- ソニー生命「変額個人年金」では自分で運用対象を選んで投資できる。

公開日:2020年4月10日

老後の生活費に充てるために、個人年金保険への加入を検討している方も多いのではないでしょうか。今回は、おすすめの個人年金保険をランキング形式でご紹介しながら、商品選びのポイントを解説します。

老後資金を個人年金保険で準備したいと考えている方は参考にしていただければ幸いです。

個人年金保険にはそもそも加入した方がいいのでしょうか?まずは個人年金保険に加入する意味やメリットを考えてみます。

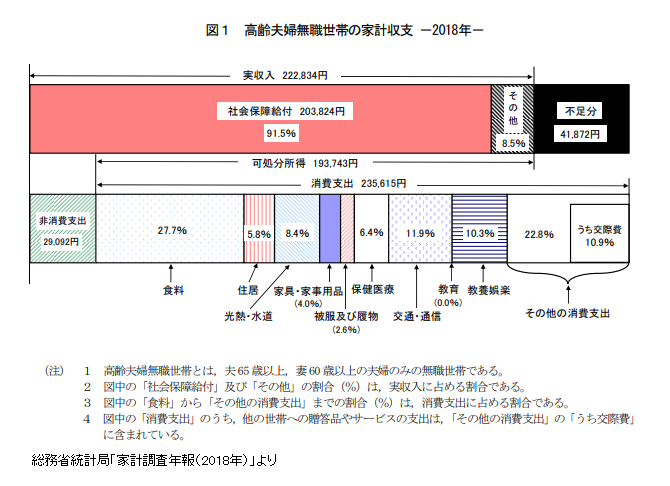

老後の生活資金として公的年金だけでは足りないというのは、多くの人が感じていることだと思います。総務省統計局の家計調査年報(2018年)によると、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の家計収支は、次の図のようになっています。

高齢夫婦無職世帯の1か月の実収入と実支出(非消費支出+消費支出)を比べると、実支出の方が4万1,872円多くなっています。ちなみに、非消費支出とは税金や社会保険料のことです。

公的年金があっても、生活費は現状で月4万円程度不足する計算になります。今後公的年金の額が減少すれば、さらに不足額が大きくなることも考えられます。現役世代にとっては、老後に不足するであろう生活費をどう準備しておくかが課題になります。

老後の生活費を準備する方法の1つとして、個人年金保険があります。個人年金保険とは民間の保険会社が取り扱っている商品で、保険のしくみを使って老後の資金を積み立てられるものです。

個人年金保険は、公的年金に上乗せする私的年金の1つとして位置付けられます。いろいろなタイプの商品があるので、ニーズに合ったものを選びやすくなっています。

老後資金を積み立てる場合、銀行の定期預金などを利用する人もいるでしょう。しかし、預貯金よりも個人年金保険を利用した方がメリットになることがあります。

お金を銀行の定期預金等に預けている場合、お金に困ったらすぐに解約してしまいがちです。個人年金保険の場合には、途中で解約すると解約返戻金が保険料を下回り、損してしまうケースが多くなります。

個人年金保険なら「解約すると損する」という気持ちになるので、預貯金よりも確実に貯められます。

個人年金保険では、保険料の払込完了後、一括払いまたは年金払いでお金を受け取ることができます。ライフスタイルや目的に合わせて受取方法を選べるのもメリットです。

個人年金保険の場合、要件をみたせば所得控除(個人年金保険料控除)が受けられ、所得税や住民税の節税効果があります。預貯金では所得控除は受けられませんし、利息に税金も課されてしまいます。税金面を考えると、預貯金より個人年金保険の方がメリットがあります。

ここまでで、個人年金保険のメリットについておわかりいただけたと思います。ここからは人気の4商品をご紹介しながら、個人年金保険の種類や選び方を説明します。

JA共済は農協の運営する共済制度ですが、農協の組合員でなくても加入できます。JA共済の個人年金保険「ライフロード」の概要は次のとおりです。

個人年金保険には、日本円で運用する「円建て」の商品と、外貨で運用する「外貨建て」の商品があります。外貨建ての個人年金保険は為替差益により大きな利益が期待できる反面、為替差損が生じるリスクがあります。

円建て商品の場合には為替変動リスクを気にする必要はありませんが、金利が低い現在はあまりお金が増えません。

個人年金保険は、将来の年金受取額が確定している「確定型」と、運用によって年金受取額が変わる「変額型」にも分かれます。

確定型は元本割れのリスクはありませんが、返戻率(払込保険料総額に対する年金受取額の割合)は低くなっています。変額型の方は、運用成績により返戻率が左右されます。

JA共済の「ライフロード」は円建て・確定型ですが、他社の商品と比べて返戻率が高くなっています。たとえば、次の契約条件の返戻率について見てみます。

このケースでは払込保険料総額は420万円です。また、当初5年間の予定利率は0.5%、6年目以降の最低保証予定利率0.75%(2020年4月現在)となっています。なお、予定利率とは保険会社によってあらかじめ約束された運用利回りです。

最低保証予定利率で計算した年金受取額と、2020年度適用の6年目以降の予定利率1.44%で計算した年金受取額は、次の表のようになります。

| 年金受取総額 | 返戻率 | ||

|---|---|---|---|

| 6年目以降の予定利率0.5%の場合(最低保証年金額) | 男性 | 4,562,870円 | 108.6% |

| 女性 | 4,562,000円 | 108.6% | |

| 6年目以降の予定利率1.44%の場合 | 男性 | 5,255,513円 | 125.1% |

| 女性 | 5,250,430円 | 125.0% |

円建て・確定型の個人年金保険の返戻率は102~107%くらいのものが多いため、最低でも108.6%の返戻率が保証されている「ライフロード」はかなり魅力的です。

個人年金には「有期年金」と「終身年金」があります。有期年金は契約時に定めた一定期間(5年、10年、15年など)のみ年金を受け取れるもので、終身年金は被保険者が生存している間ずっと年金を受け取れるものです。

「ライフロード」の場合、5年、10年、15年の有期年金のほか、終身年金も選べるようになっています。終身年金は保険料が高くなってしまいますが、一生涯年金を受け取れるので長生きしても安心です。

なお、保証期間中に死亡した場合に遺族が年金を受け取れる保証期間付きの終身年金なら、早期死亡してもデメリットが少なくなります。「ライフロード」の終身年金では、年金支払開始年齢に応じて5~15年の保証期間が付いています。

国内大手生命保険会社の住友生命が提供する個人年金保険が「たのしみワンダフル」。「たのしみワンダフル」には次のような特徴があります。

個人年金保険料の払込を完了してから年金受取開始までは期間を置くことができます。この期間のことを「据置期間」と言います。年金原資は据置期間中も運用されているので、年金受取開始を先に延ばすほど年金受取額は増えるのが一般的です。

「たのしみワンダフル」は円建て・確定型の個人年金なので、元本割れの心配がなくお金を着実に運用できます。「たのしみワンダフル」では、年金受取開始までに据置期間を設けることができるので、これによりさらに年金受取額を増やすことも可能です。

「たのしみワンダフル」では、月々の保険料を多く支払うことでも年金受取額を増やせます。保険料支払いが月換算で1万5,000円以上になると、「たのしみランク」適用により、年金受取率がアップするしくみになっています。

「たのしみワンダフル」で5年の据置期間を設け、月1万5,000円の保険料を支払った場合、どれくらいの返戻率になるのか見てみましょう。

上記の例では、払込保険料総額が540万円、年金受取総額574.1万円(2020年4月現在)になり、返戻率は約106.3%です。円建て・確定型の個人年金の中ではかなり高水準の返戻率となっています。

マニュライフ生命は外資系の生命保険会社で、1999年より日本で本格的に営業を開始しています。「こだわり個人年金(外貨建)」の概要は次のとおりです。

「こだわり個人年金(外貨建)」では、金利の高い外貨を活用して資産形成ができます。外貨は米ドルまたは豪ドルから選べますが、保険料の払込は円で確定した金額で行うため、保険料の増減はありません。

年金受取額が外貨で確定している個人年金保険では、為替相場の変動によって元本割れする可能性があります。「こだわり個人年金(外貨建)」では、米ドル・豪ドルとも最低年1.5%の積立利率が保証されており、リスク軽減が図られています。

「こだわり個人年金(外貨建)」では、ライフステージや家計状況の変化に応じて、保険料払込額の減額や保険料払込期間の延長など契約内容の変更が可能です。将来のライフプランが明確になっていない独身の人でも、加入しておいて損はありません。

ソニー生命の「変額個人年金保険」は、運用実績によって年金受取額が変わる変額型の個人年金保険です。「変額個人年金保険」の概要は、次のようになっています。

「変額個人年金保険」では運用成果で年金受取額が変わるので、元本は保証されていません。運用対象については、8つの特別勘定の中から自分で選ぶことになります。ただし、「変額個人年金保険」は他社の商品と比べて信託報酬が安くなっており、コストが抑えられます。

「変額個人年金保険」では、積立金額の増減も可能になっています。余裕資金を一時金として払い込み増額したり、運用益を引き出して減額したりできるので、柔軟性をもって資金活用ができます。

低金利の現在、円建て・確定型の個人年金保険で運用してもそれほどお金が増えるわけではありません。かと言って、外貨建てや変額型ではリスクが気になります。個人年金保険のデメリットをできるだけ小さくし、得になる方法を考えてみます。

個人年金保険の保険料は毎月払いが基本ですが、年払いすることも可能です。年払いすると保険料が割引されるため、効率よくお金を増やせます。

外貨建ての個人年金保険の場合、受け取り時に円高になっていれば損することになります。年金受取開始を据え置いたり繰り延べしたりできる商品を選べば、円安になるまで待ってから受け取ることにより、リスクを軽減できます。

個人年金保険の返戻率が低くても、所得控除が受けられればその分は得することになります。

個人年金保険料控除を受けるには、年金受取開始時の年齢が60歳以上で年金支払期間が10年以上の有期年金、もしくは終身年金でなければなりません。控除の対象となる商品を選ぶことも忘れないようにしましょう。

個人年金保険に加入するのは、40代~50代の人が多くなっています。20代~30代くらいの人は、「個人年金に入るにしてももっと先」と思っていることもあるかもしれません。

しかし、若いうちから個人年金保険に加入しておくと、保険料を抑えられたり、返戻率が上がったりするメリットがあります。ほとんどの商品が20歳になっていれば加入できるので、若い世代の人も積極的に情報収集してみましょう。

老後に不足する生活費を用意するために、個人年金保険に加入して着実にお金を貯めるのは有効な方法の1つです。個人年金保険の中にも、安全・確実にお金を用意できるものや、運用効果により効率よくお金を増やせるものがあります。

おすすめランキングを参考に、自分に合った個人年金保険を見つけましょう。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら