公開日:2019年4月18日

自動車を所有している方の中には、さまざまな事情によって、2台目の自動車を購入する場合や新たに2台目の自動車を所有することになる場合もあると思います。

この時、多くの保険会社では、2台目の自動車に対する保険料の割引制度が設けられており、この割引制度をセカンドカー割引と言います。

本記事では、2台目の自動車へ自動車保険をかける前のポイントや注意点のほか、セカンドカー割引について解説を進めていきます。

目次

自動車保険を2台目の自動車へかける前の重要なポイントは、以下2つです。

多くの保険会社で、セカンドカー割引の制度が設けられていることは、本記事の冒頭でお伝えした通りですが、セカンドカー割引を適用するためには、まず、制度の特徴と割引制度を適用するための条件を知っておく必要があります。

自動車保険を2台目の自動車へかけるセカンドカー割引とは、2台目以降の自動車を新たに取得し、かつ、初めて2台目の自動車に対して自動車保険を契約する場合、通常、自動車保険等級が6等級になるところを7等級からのスタートになる制度のことを言います。

1等級から20等級まである自動車保険等級は、数字が高いほど、保険料の割引率が高く適用されるため、セカンドカー割引が適用されることによって、保険料が安くなる仕組みです。

セカンドカー割引は、2台目以降の自動車を新たに取得し、かつ、初めて2台目の自動車に対して自動車保険を契約する場合に適用が可能となりますが、これに加えて、以下、5つの条件を満たしている必要があります。

セカンドカー割引を適用するためには、すでに加入している1台目の自動車保険の等級が11等級以上で、さらに保険契約が有効(補償期間)である必要があります。

セカンドカー割引は、個人が対象となる割引制度であり、法人は対象外です。

セカンドカー割引を適用するためには、2台目以降の自動車が対象となる保険契約の記名被保険者が、1台目の自動車保険の記名被保険者と同じ人でなければならないといったことはなく、配偶者や同居の親族でも適用が可能です。

先に解説した記名被保険者と同様に、2台目以降の車両所有者も、1台目の自動車保険の車両所有者と同じ人でなければならないといったことはなく、配偶者や同居の親族でも適用が可能です。

つまり、自動車保険契約の記名被保険者や車両所有者の名義が本人と異なっていたとしても、配偶者や同居の親族であれば、セカンドカー割引は、適用できることになります。

すでに加入している1台目の自動車が、基本的に自家用であれば条件を満たしていることになります。

セカンドカー割引の適用を受けるためには、前項で解説した5つの条件を満たしている必要があるものの、どの条件もハードルが低く、適用がしやすい割引制度であることは確かです。その一方で、自動車保険を2台目の自動車へかける前に気を付けておく必要がある注意点もあるため、ここでは、それらの注意点について紹介していきます。

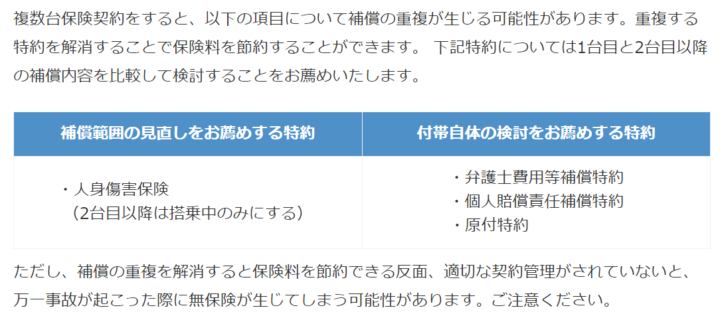

自動車保険の補償内容の内、人身傷害保険、弁護士費用等補償特約、個人賠償責任補償特約、原付特約などは、1つの補償で本人だけではなく、その家族などが補償されるものもあります。

そのため、契約内容を見直すことで、無駄な保険料が抑えられるメリットが得られます。

ただし、契約内容を確認して正しい見直しを行わない場合は、逆に、いざといった時に必要な補償が受けられない大きなリスクが伴ってしまう点に注意が必要です。

セカンドカー割引は、すでに保険契約をしている保険会社と同じ保険会社でなければ適用できないことはありません。

たとえば、1台目の自動車保険契約は、損保ジャパン、2台目以降は、東京海上日動のように保険会社が別会社であったとしても、適用条件を満たしていれば適用されます。

ただし、2台目以降の保険契約に対して割引を適用している保険会社もあるため、あらかじめ割引制度があるか確認しておくことが望ましいでしょう。

セカンドカー割引は、初めて保険契約する場合に適用される割引制度です。

そのため、いわば、初年度限定の割引制度であり、2年目以降に継続して適用される割引制度ではありません。

したがって、仮に、セカンドカー割引が適用できるのにも関わらず、適用を忘れてしまった場合は、保険料の割引が受けられず、無駄な保険料を支払ってしまう可能性がある点に注意が必要です。

2台目の自動車へかける自動車保険は、必ずしも新たに自動車を取得した場合に限らず、これまでの自動車を廃車にすることによる車両の入れ替えの場合も考えられます。

このような場合は、すでに2台目の自動車に対して自動車保険へ加入していることが考えられ、新規契約ではないため、セカンドカー割引の適用が受けられません。

ただし、このような特殊な事情が絡む継続契約の場合は、自動車保険等級の引継ぎに細心の注意が必要です。

自動車保険等級は、自動車保険を販売している保険会社間で共通の等級制度が設けられており、この制度のルールの1つに、原則として前契約がある場合には、前契約の等級を引継ぐといったものがあります。

たとえば、20等級だった人が、自動車保険契約の対象自動車を廃車し、新たな自動車を取得した場合、引き続き20等級が引き継がれるといったイメージです。

ただし、ここには取り返しのつかない大きな落とし穴が潜んでいます。

自動車保険契約の対象自動車を廃車や売却した場合で、自動車保険を解約した場合といった特殊事情が絡む場合は、事前に現在加入している保険会社に対して、中断証明書の発行手続きを必ず行いましょう。

自動車保険等級の引継ぎは、保険満期日の翌日から起算して7日以内でなければ、これまでの等級を引き継ぐことが出来ず、手続きを忘れると、高い等級が新規契約の6等級に戻るという取り返しのつかない事態が生じることがあります。

自動車保険を2台目の自動車へかける前の重要ポイントは、新規契約なのか継続契約なのかによって対応方法が異なります。

2台目の自動車保険が新規契約の場合は、セカンドカー割引の適用、継続契約の場合は、等級の引継ぎが重要ポイントになります。

いずれの手続きも自動車保険料に大きな影響を及ぼすため、自動車保険を2台目の自動車へかける前は、どちらの手続きを取る必要があるのかしっかりと確認しておくことが大切です。

自動車保険は比較することで安くなる可能性が高いのをご存知ですか?「インズウェブ」は最短5分で最大20社の見積もりが一度に取り寄せられて、各社の保険料、補償内容、サービスなどを簡単に比べて選ぶことができます。

利用者900万以上、安くなった平均額は30,879円と実績も十分、ぜひ自動車保険の見直しや新規加入の際はご使用をおすすめいたします。

自動車保険一括見積もりで家計を節約♪ 無料!最大20社の一括見積もりで徹底比較!