- より低金利なマイカーローンへの借り換えによって利息軽減効果が期待できる。

- ディーラーローンからマイカーローンへ借り換えれば、車が自己名義になる。

- 借り換えにかかるコストも含めて借り換えを判断すべき。

- 残価設定型ローンの借り換えは、特に借り換え条件や手数料に注意。

- 借り換え先はよく比較した上で選ぶ。

公開日:2019年7月29日

借り換えは自動車ローンの負担を軽減する選択肢のひとつですが、借り換えを行うメリットがあるかはその状況次第。無計画な借り換えは思わぬ失敗にもつながります。

手間や金利変動、残価設定型ローンなど、マイカーローンの借り換えを検討する際に知っておくべきポイントを確認しておきましょう。

目次

販売店(ディーラー)で契約するディーラーローンと、銀行などの金融機関で契約するマイカーローン(オートローン)には以下のような違いかあります。

| ディーラーローン | 金融機関の マイカーローン |

||

|---|---|---|---|

| フルローン | 残価設定型ローン | ||

| 対象 | ディーラーの販売車種 (新車が中心) |

新車・中古車・バイク・諸費用など | |

| 借入金額 | 購入価格全額 | 残価を除く購入価格 | 購入価格全額 |

| 金利 | 高め | やや高め | 低め |

| 3%〜10% (中古車のほうが割高になる傾向) |

1%〜5% | ||

| ローン返済中の所有者 | ディーラー、保証会社等 | 使用者本人 | |

| 審査難易度 | 比較的易しい | 比較的厳しい | |

| 手続き | 販売店(ディーラー)で手続き | 自分で選んだ金融機関で手続き | |

ディーラーローンから金融機関の取り扱うマイカーローンへ借り換えることで、利息負担の軽減や車が自己名義になるなどのメリットがあります。

ディーラーローンは金融機関のマイカーローンよりも一般的に金利が割高であり、借り換えによって金利が下がれば利息負担の軽減されます。

金利差が大きいほど、借入金額が大きいほど、借入期間が長いほど借り換えによる利息軽減効果は大きくなります。一方で借り換えには現在のローンを一括返済する際の手数料や新たにローンを契約するための費用がかかることもあります。

事前に借り換えによる利息軽減効果をシミュレーションし、費用を含めてどのくらいのメリットがあるかを確認してから借り換えを行うか判断するようにしましょう。各金融機関のサイトなどでは借り換え後の返済額をシミュレーションできます。

出典: りそな銀行

| 金利 | 1.5% | 3.0% | 5.0% | 8.0% |

|---|---|---|---|---|

| 残返済期間 | ||||

| 1年 | 8,132円 | 16,316円 | 27,284円 | 43,856円 |

| 3年 | 23,264円 | 46,916円 | 78,920円 | 128,096円 |

| 5年 | 38,540円 | 78,080円 | 132,260円 | 216,560円 |

| 7年 | 54,032円 | 109,892円 | 187,172円 | 309,224円 |

| 10年 | 77,480円 | 158,720円 | 272,720円 | 455,840円 |

| 金利 | 1.5% | 3.0% | 5.0% | 8.0% |

|---|---|---|---|---|

| 残返済期間 | ||||

| 1年 | 24,420円 | 48,972円 | 81,864円 | 131,580円 |

| 3年 | 69,864円 | 140,748円 | 236,832円 | 384,324円 |

| 5年 | 115,740円 | 234,360円 | 396,780円 | 649,740円 |

| 7年 | 162,096円 | 329,676円 | 561,684円 | 927,672円 |

| 10年 | 232,440円 | 347,616円 | 818,280円 | 1,367,760円 |

※りそな銀行マイカーローン シミュレーションを用いて試算

ディーラーローンではローン完済まで車の所有権はディーラー(または保証会社)にあります。

車を普段使用するのに影響はありませんが、車の売却(譲渡)や改造にはローンを完済して名義変更しなければならなかったり、ディーラー(または保証会社)の承諾を得なければならなかったりと手続きが煩雑になります。

金融機関のマイカーローンであれば、ローン返済中も車は自己名義です。

借り換えには以下のようなデメリットもあります。ただ借り換えコストを考慮した上で利息軽減効果が見込めるのであれば、借り換えにそれほど大きなデメリットではありません。

借り換え先の検討や手続きに手間や時間。コストがかかります。

ディーラーローンは通常固定金利であるのに対し、銀行などのマイカーローンは変動金利の商品も多く、変動金利には金利変動リスクを伴います。借入期間が数年のマイカーローンではそれほど心配はないと言えますが、金利上昇リスクを想定して返済額をシミュレーションしておくと安心です。

ディーラーローンから金融機関のマイカーローン(オートローン)に借り換えるには、借り換え先の金融機関を選び、申込、審査、契約、現在のローンの一括返済という手続きが必要です。

今はネットで借り換え手続きが完結し、営業時間内に店舗に出向かなくても契約できる金融機関も増えたため、利便性は向上しています(ローンを利用するには、通常その金融機関の口座開設が必要です)。

マイカーローン借り換えは以下のような流れで行います。

マイカーローンを借り換える手続きは、必要となる書類に違いはあるものの、基本的に新規でローンを契約するのと同じです。審査に通れば借り換え先の金融機関が現在のローンを完済し、以後は借り換え先の金融機関のマイカーローンを返済していくことになります。

出典:三菱UFJ銀行

年齢や職業・勤務先、収入、借入希望額、他社からの借入状況などの情報を入力して、借入可能かどうかの事前審査(仮審査)を行います。

事前審査に通れば、審査に必要な書類を提出して本審査を受けます。提出はFAXや郵送のほか、スマートフォンで書類を撮影して画像をアップロードする方法で提出できる金融機関もあります。

本審査では提出した書類の審査、本人への電話による内容確認などが行われます。金融機関によっては、勤務先への在籍確認が行われることもあります。

借り換えの審査に必要な書類は以下の通りです。

※上記は三菱UFJ銀行「ネットDEマイカーローン」の場合。金融機関による違いもあります。

本審査に通れば、ローン契約手続きを行います。利用する金融機関に口座を持っていない場合、契約までに口座を開設する必要があります。

契約手続きが完了すると借入金が口座に入金されます。

借り換えの場合には、口座への入金後すぐに金融機関が振込によって借り換え元のローンを一括返済し、借り換えが完了します。基本的に契約者がローンを引き継ぐために行う手続きはありません。

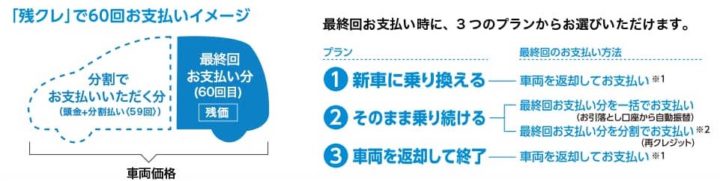

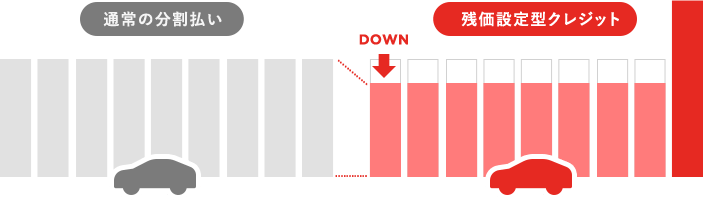

残価設定型ローン(残クレ)は毎月の返済額を抑えられるローンとして広く利用されています。

残価設定型ローン(残価設定型クレジット)とは車両価格の一部を残価として据え置いた上で残りの金額を分割払いするタイプのローンのこと。残価は最終支払い時に車を返却するか、一括支払またはローンを再契約して車を買い取ることで精算します。

ディーラーローンの一種であり、返済期間(クレジット期間)中の車はディーラー(または保証会社)名義となります。

残価設定型ローンには車両価格全額を分割払いするのに比べ月々の支払いを抑えられるメリットがあります。

残価設定型ローンの金利は通常のローンよりも低く設定されることが多いですが、残価の分元金は減りにくく、最終的に車を買い取る場合にはトータルで支払う利息が通常のローンよりも大きくなります。

また返却する場合の車の状態によって追加精算金が発生することもあります。

出典:ホンダ

出典:トヨタファイナンス

残価設定型ローンのクレジット期間中に借り換えを行うためには、残価を含むローン残金全額を一括返済する必要があります。

借り換えのため残価設定ローンを一括返済する場合、契約者は支払い期限の来ていない分割払い手数料(利息)の3割相当額を負担する必要があります。借り換えを検討する際にはこの手数料を考慮しておかなければなりません。

たとえば金利5%、クレジット期間が残り3年、ローン残金100万円(内残価50万円)の残価設定型ローンを一括返済する場合、支払期限の来ていない残り3年間で支払う予定だった利息13万2,260円の3割相当分、約4万円をローン残金に加えて支払う必要があります。

金融機関のマイカーローンには資金用途を新車の購入に限定している商品もあります。現在のローンと借り換え先のローンがともに残価設定型ローンの借り換えに対応しているか、あらかじめ確認しておかなければなりません。

金融機関のマイカーローンでは残価設定という仕組みはないため、ローン残金全額を分割して支払っていくことになります。そのため金利は下がっても残価を設定することで抑えられていた毎月の支払額が増える可能性もあります。

返済期間を長めに設定することで毎月の支払額を抑える方法もありますが、その分利息が増えて借り換えのメリットがなくならないよう注意しなければなりません。

返済期間中に車を売却(下取り)して繰上げ返済すれば、残価設定ローンの返却あるいは乗換と同じような使い方もできます。

金融機関よってマイカーローンの金利や借り換えにかかる費用に差があるため、借り換え先はよく比較した上で選びたいところ。比較サイト(イー・ローンなど)を利用すれば条件に合ったマイカーローンを効率よく比較できて便利です。

金利の割高なディーラーローンを利用している場合、より低金利な銀行などのマイカーローンに借り換えれば利息負担を軽減できます。実際に借り換えをするかは、利息負担の軽減額を事前にシミュレーションし、手数料などのコストを考慮して判断することが大切です。

自動車保険は比較することで安くなる可能性が高いのをご存知ですか?「インズウェブ」は最短5分で最大20社の見積もりが一度に取り寄せられて、各社の保険料、補償内容、サービスなどを簡単に比べて選ぶことができます。

利用者900万以上、安くなった平均額は30,879円と実績も十分、ぜひ自動車保険の見直しや新規加入の際はご使用をおすすめいたします。

自動車保険一括見積もりで家計を節約♪ 無料!最大20社の一括見積もりで徹底比較!