- 日本に住んでいる人は20歳になると国民年金に強制加入となる。

- 学生納付特例制度により、在学中の国民年金保険料の支払いは「猶予」される。

- 猶予された保険料は過去10年分までさかのぼって支払える(追納制度)。

公開日:

日本では国内に住む20歳以上のすべての人が国民年金に加入し、保険料を支払うことが義務になっています。これは学生も例外ではありません。ただし、収入が少なく国民年金保険料を支払うのが難しい学生には、保険料を支払わなくてもよい「学生納付特例」が設けられています。

今回は「学生納付特例」について、仕組みと注意点を解説します。

目次

学生は学生納付特例制度により、一定の要件を満たせば国民年金保険料支払いが「猶予」されます。

猶予期間中は保険料を支払わなくても未納にはならず、将来年金を受け取るための要件である受給期間に算入される、障害を負った場合や死亡した場合に障害年金や遺族年金が支払われるといったメリットがあります。

免除と猶予、いずれも未納にはなりませんが、免除の場合は免除期間中も将来の年金額に反映されるのに対し、猶予の場合には、猶予期間中は将来の年金額に反映されないといった違いがあります。

年金受給資格期間への算入や年金額への反映の取り扱いは、国民年金保険料の納付状況によって次のような違いがあります。

| 保険料納付状況 | 老齢基礎年金 | 障害基礎年金 遺族基礎年金 (受給資格期間への算入) |

|

|---|---|---|---|

| 受給資格期間への算入 | 年金額への反映 | ||

| (全額)納付 | ○ | ○ | ○ |

| 一部納付 (一部免除) |

○ | △ (全額納付に比べ減額) |

○ |

| 全額免除 | ○ | △ (全額納付に比べ減額) |

○ |

| 納付猶予 | ○ | × | ○ |

| 未納 | × | × | × |

老齢基礎年金の保険料納付要件(受給資格期間)

老齢基礎年金を受け取るには、原則10年(120月)以上の保険料納付済期間または加入者期間が必要

障害基礎年金・遺族基礎年金の保険料納付要件(受給資格期間)

障害基礎年金、遺族基礎年金を受け取るには、次のいずれかを満たしている必要があります。

・初診日のある月の前々月までの公的年金加入期間の3分の2以上の期間、保険料が納付または免除されている

・初診日のある月の前々月までの1年間に保険料の未納がない(初診日において65歳未満の場合のみ)

学生納付特例とは、国民年金保険料の納付義務のある20歳以上の学生のうち、本人の所得が一定以下の学生を対象に、申請することで在学中の保険料の支払いの猶予を受けられる制度のことです。

ただし、対象となったからといって自動的に猶予されるわけではありません。自ら申請を行い、日本年金機構から承認されて初めて猶予が認められます。

特例の対象になるかは、学生(申請者)本人の前年度の所得のみを基準に判定され、親の所得は影響しません。

学生納付特例制度の対象となる学生(申請者)本人の所得基準

前年度の所得が〈118万円+扶養親族等の数×38万円+社会保険料控除等〉以下

所得がある場合でも、前年度の所得を証明する書類を提出する必要はありません。ただし、ちゃんと確定申告や年末調整を行っていることが前提です。もし確定申告や年末調整を行っていなければ、特例を申請する前に市町村役場の窓口で住民税の申告を行う必要があります。

特例の対象となる学生には、大学から専門学校(1年以上の課程)、全日制のほか定時制や通信課程に在学する人まで含まれるため、日本にいるほとんどの学生が対象になります。

働いており、勤務先で厚生年金に加入している学生は、20歳になった時点で国民年金の第2号被保険者になります。給与から天引きされる厚生年金保険料には国民年金保険料も含まれているため、学生納付特例制度を利用しなくても未納となることはありません。

学生納付特例制度は「国内の学校」に在学する学生を対象としているため、海外の大学などに留学する場合には利用できません。この場合には国民年金の加入は任意となり、加入しない選択をすれば保険料を支払う必要はありません。

国民年金に任意で加入する場合には、保険料の納付期間に応じて年金額に反映され、海外在住中に障害を負った場合や死亡した場合にも、障害基礎年金や遺族基礎年金が支払われます。

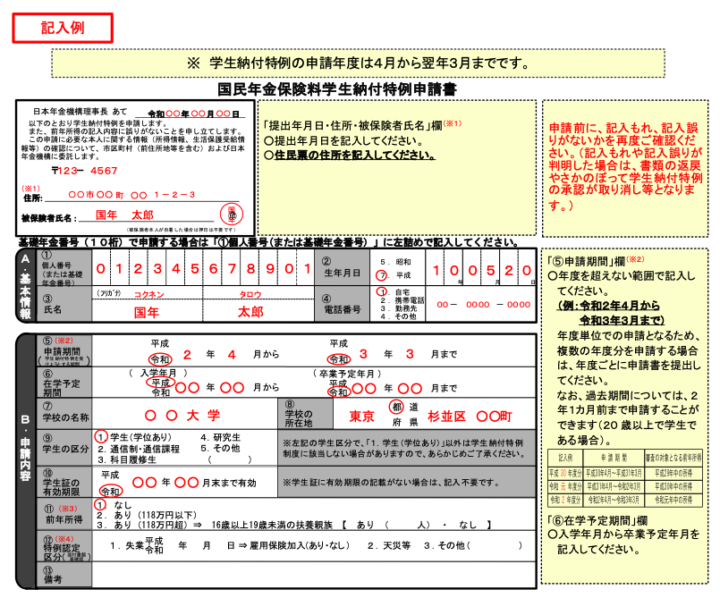

学生納付特例制度の適用を受けるための申請は、申請する年度(4月〜翌年3月)ごとに、住民票のある市区町村役場の国民年金担当窓口、または最寄りの年金事務所に申請書を提出して行います(在学中の学校で申請できる場合もあります)。

申請書は上記の申請場所のほか、日本年金機構のHPからダウンロードすることができます。

出典:日本年金機構

申請では申請書のほか、在学期間のわかる在学証明書の原本または、学生証の写しを添付して提出します(申請手続きの際に窓口で添付すべき書類を提示する場合は添付は不要)。

学生納付特例の申請は、原則として年度(4月〜翌年3月)ごとに申請書を提出して行います。2020年度分の学生納付特例を申請する場合、申請ができるのは2020年4月〜2021年3月の間であり、2020年3月までは2020年度分の申請はできません。

逆に保険料の納付期限から2年経過する前(申請時点から2年1カ月まで)の期間については、さかのぼって特例の適用を申請できます。

たとえば2018年10月分の保険料(納付期限2018年11月30日)は、2020年11月30日までに申請すれば猶予を受けられる可能性があります。これ以降は時効により猶予申請ができなくなります。

学生納付特例制度を利用する場合、猶予期間中は年金額に反映されないため、そのままでは将来受け取る年金額が減ってしまう点には注意しなければなりません。

老齢基礎年金は原則20歳から60歳までの40年間に保険料を支払い、支払った金額に応じて年金額が決まります。2020年度の金額では、保険料を40年間納付した場合の年金額(満額)は78万1,700円です。

仮に20歳から22歳の大学卒業までの2年間、学生納付特例制度により保険料の猶予を受け、その後60歳までの38年間保険料を納付したとすると、受け取れる年金額は74万2,615円(=78万1,700円×(480~24月)/480月)になります。

実際に受け取れる年金額はベースとなる金額自体が変動するため正確にはわかりませんが、2020年度の年金水準では年間約4万円減ってしまう計算です。

学生納付特例制度により猶予された国民年金保険料は、いわば支払期限が延期された状態であり、過去10年分の保険料までさかのぼって支払う(追納する)ことができます。

ただし、本来納付すべき時期から3年度目以降に追納する場合には、その当時よりも割増しされた保険料を支払わなければなりません。追納した期間は保険料納付済期間となり、将来の年金額に反映されます。

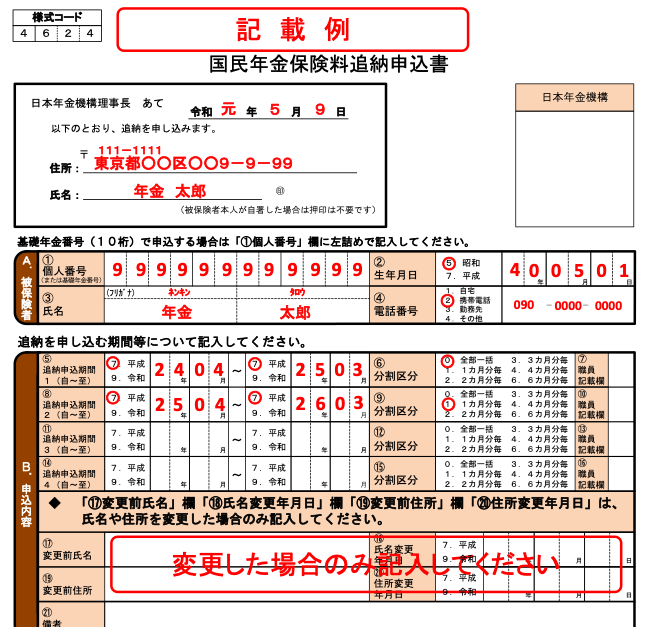

猶予された国民年金保険料の追納は、「国民年金保険料追納申込書」を最寄りの年金事務所に持参または郵送で提出して申込みます。

出典:日本年金機構

追納の申込みが承認されると自宅に通知書と納付書が届くので、納付書を使って追納分の保険料を支払います。追納を行う際は、承認された追納期間のうち古い期間から行うと決められています。

子ども自身の国民年金保険料は、被保険者である本人が払うのが原則ですが、親が払っても問題はありません。

在学中に本人が保険料を支払うのが難しい場合、学生納付特例制度を利用し、就職後に本人が追納するのが筋でしょう。とはいえ、就職後も子どもに追納できる余裕があるかはわかりません。

追納時期が遅くなれば割増保険料を支払わなければならず、追納しないまま10年を経過してしまうおそれもあります。

そのような事態を防ぐという意味では、親がいったん子どもの保険料を払ってしまうのも有効な選択肢といえるでしょう。親に経済的な余裕があれば、特例を利用せず直接保険料を支払えば問題ありません。

学費や仕送りと重なるなど、あまり余裕がない場合は特例を利用し、子どもが卒業後に余裕ができたタイミングで追納するといった方法が考えられます。

国民年金保険料は、その全額が支払った人の社会保険料控除(所得控除)の対象となります。所得税は所得の多い人ほど高い税率が適用されるため、一般的に所得の少ない子どもが支払うよりも、所得の高い親が支払ったほうが、より高い節税効果が期待できるというメリットもあります。

自分の年金保険料は自分で払わせたいという考えの場合でも、いったん親が保険料を代わりに払い就職後に子ども返してもらうほうが、節税効果の分だけ有利になるケースが多いといえます。

あくまで「立替え払」であるなら、その点があやふやにならないよう、あらかじめ話し合いの場を持ち、その旨を伝えておくようにしましょう。

20歳になれば学生であっても国民年金に加入し、保険料を払う義務があります。収入が少なく本人が保険料を払うのが難しい場合には、学生納付猶予制度を活用する、あるいは親が立替払いするなど、くれぐれも未納とならないように気をつけましょう。

どのような方法をとるにしても、本人が主体的に考え行動することが、社会人としての第一歩です。