- 年金は65歳からもらうのが原則。

- 受取開始時期を1カ月繰り上げるごとに年金額は0.5%減り、60歳から年金をもらう場合には30%減額される。

- 受取開始時期を1カ月繰り下げるごとに年金額は0.7%増え、70歳から年金をもらう場合には42%増額される。

- 平均余命まで生きるとすれば、70歳から受け取るのがお得。

- あなた自身が安心して生活していけるかどうかを前提に、受取開始時期を決めることが大切。

公開日:2020年6月6日

老後にもらえる年金額は、加入期間や加入期間中の収入などによって変わるほか、何歳からもらうかによっても違ってきます。では、年金は何歳からもらうのがお得といえるのでしょうか。受け取る時期により年金額が変わる仕組みをもとに解説します。

目次

年金(老齢年金)には「老齢基礎年金」と「老齢厚生年金」があり、受給要件を満たした上で自ら手続き(請求)を行うことで、原則65歳から年金を受け取れます。

老齢基礎年金は、保険料納付済期間と免除期間をあわせた受給資格期間が10年以上ある人が、原則65歳から受け取れます。

これまでに国民年金の任意加入期間に加入していなかったり、国民年金保険の被保険者となっていなかったなどの理由で、受給資格期間が10年に満たない場合は、保険料納付済期間と免除期間に合算対象期間を加えた期間が10年以上であれば年金を受け取れます。

合算対象期間

年金額には反映されないが、受給資格期間としてみなされる期間

老齢厚生年金は、会社員や公務員など厚生年金に加入していた人が、老齢基礎年金に加えて受け取れる年金です。老齢基礎年金の受給要件を満たした上で、厚生年金保険の被保険者期間が1カ月以上ある場合に原則65歳から年金を受け取れます。

生年月日によっては65歳未満の人も年金の支給対象になりますが、この場合には厚生年金保険の被保険者期間が1年以上なければなりません。

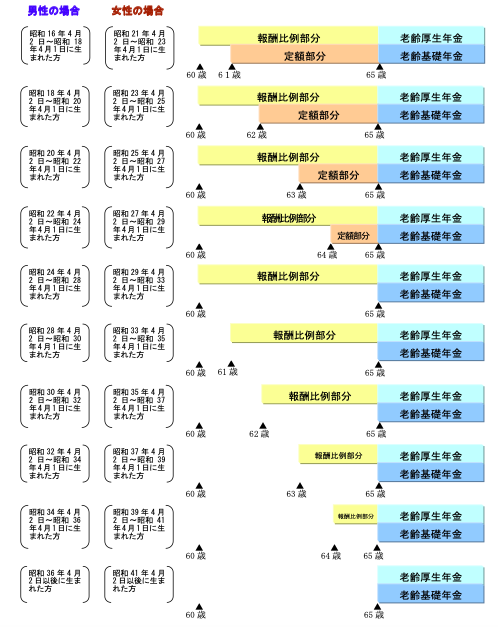

1961年(昭和36年)4月1日以前に生まれた男性、または1966年(昭和41年)4月1日以前に生まれた女性で、老齢厚生年金の受給要件を満たした人は、経過措置として65歳になる前に「特別支給の老齢厚生年金」を受け取れます。

出典:日本年金機構

老齢基礎年金は加入期間に応じて、老齢厚生年金は加入期間とその間の報酬額に応じて年金額が決まります。

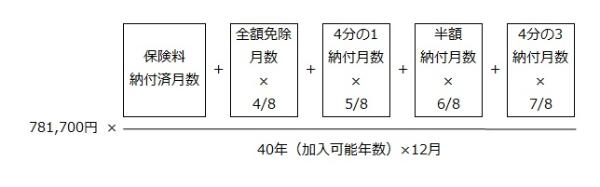

加入できる20歳から60歳までの40年間、国民年金保険に加入した場合に受け取れる老齢基礎年金額(満額)は、2020年4月分からの金額で78万1,700円です。

20歳から60歳までの間に保険料未納期間があった場合や、年金額に反映されない猶予期間などがあれば、その期間に応じて年金額が減額されます。保険料が免除されていた期間については、免除された保険料(納付した保険料)の割合に応じて減額した年金を受け取れます。

出典:日本年金機構

2009年(平成21年)3月分までの免除期間については減額される割合が異なります(全額免除:6分の2、4分の1納付:6分の3、半額納付:6分の4、4分の3納付:6分の5)。

65歳以降に受け取る老齢厚生年金額は、報酬比例年金額と経過的加算額、加給年金額を合計して計算されます。

老齢厚生年金額=報酬比例年金額+経過的加算額+加給年金額(→詳細な計算方法)

老齢基礎年金の受取は原則65歳からですが、自ら申請することにより60歳から70歳の間で年金受取開始時期を選ぶことができます。年金を「繰り上げ」て、60歳から64歳の間に年金の受取を開始する場合、年金額は65歳から受け取る場合に比べ減額されます。

一方、年金を「繰り下げ」て、66歳から70歳までの間で年金の受取を開始する場合、年金額は65歳から受け取る場合に比べ増額されます。

老齢年金は65歳から受け取るのが原則ですが、繰り上げ請求をすることで60歳以降に年金の受取を開始できます。繰り上げ受給する場合の年金額は、繰り上げ1カ月あたり0.5%、最大30%減額されます。

繰り上げ受給による年金の減額率=0.5%×繰り上げ請求月から65歳になる月の前月までの月数

| 請求時の年齢 | 減額率 | 支給される老齢基礎年金額 (満額受給者の場合・2020年4月分から) |

|---|---|---|

| 60歳0カ月 | 30% | 54万7,190円 |

| 61歳0カ月 | 24% | 59万4,092円 |

| 62歳0カ月 | 18% | 64万0,994円 |

| 63歳0カ月 | 12% | 68万7,896円 |

| 64歳0カ月 | 6% | 73万4,798円 |

| 65歳0カ月 | 0% | 78万1,700円 |

受給資格を満たした上で自ら申請することで、繰り上げ受給ができます。老齢厚生年金の繰り上げを行う場合には、老齢基礎年金の繰り上げも同時に行わなければなりません。

繰り上げ受給は一度行うと取り消しや変更ができません。繰り上げ受給を請求するかは、以下の点に十分注意して判断しましょう。

65歳になった後も老齢年金を請求せず、年金の受給開始時期を繰り下げると年金額を増やすことができます。繰り下げ受給する場合の年金額は、繰り下げ1カ月あたり0.7%、最大42%増額されます。

繰り下げ受給による年金の増額率=0.7%×繰り上げ請求月から70歳になる月の前月までの月数

| 請求時の年齢 | 増額率 | 支給される老齢基礎年金額 (満額受給者の場合・2020年4月分から) |

|---|---|---|

| 65歳0カ月 | 0% | 78万1,700円 |

| 66歳0カ月 | 8.4% | 84万7,363円 |

| 67歳0カ月 | 16.8% | 91万3,026円 |

| 68歳0カ月 | 25.2% | 97万8,688円 |

| 69歳0カ月 | 33.6% | 104万4,351円 |

| 70歳0カ月 | 42% | 111万0,014円 |

繰り下げ受給の手続き(請求)は、老齢基礎年金受給権の発生(通常65歳)から1年経過後(通常66歳以後)から行えます。

65歳で年金受取を開始しなかった場合には、66歳以後、「(1)繰り下げ受給を請求して増額された年金額を受け取る」か、「(2)65歳までさかのぼって本来受け取れた年金をまとめて受け取る(以後は増額のない年金を受取)」かを選択できます。

年金受給権は5年で時効となるため、70歳を超えて(2)の受け取り方を選択すると、受け取れない年金が発生してしまうため要注意です。

繰り下げ時期は、老齢基礎年金と老齢厚生年金で別々に決められます。収入の状況などに応じて、基礎年金をもらいながら、厚生年金のみ繰り下げるといったこともできるのです。

いつまで繰り下げるかは老齢基礎年金と老齢厚生年金で別々に決められる。

また、執筆時点(2020年6月)では検討段階ですが、将来的に繰り下げ可能年齢が75歳まで延長される可能性もあります。

年金を繰り下げ受給すれば、将来受け取る年金額を増やせるメリットがありますが、次のような点に注意が必要です。

(※)遺族基礎年金・障害基礎年金、被用者年金から受け取る年金など。老齢厚生年金の繰り下げの場合、障害基礎年金は除く

老齢年金は受給開始から生涯にわたり受け取れる「終身年金」であり、受け取れる金額は確定していません。繰り下げ受給で年金額を増やしても、早く亡くなってしまえば受け取れる年金の総額は少なくなってしまいます。

いつまで生きられるかわからない以上、何歳から年金をもらえばお得とは一概にはいえないのです。

65歳で受け取る年金額が月10万円(年間120万円)、それぞれの年齢における平均余命まで生きると仮定した場合、年金受給開始年齢と年金受取総額の関係は次のようになります。

| 年金受給開始年齢 | 年金額(年額) | 男性 | 女性 | ||

|---|---|---|---|---|---|

| 年金受給開始年齢における平均余命 | 年金受取総額 | 年金受給開始年齢における平均余命 | 年金受取総額 | ||

| 60歳0カ月 | 84万円 | 23.84年 | 約2,003万円 | 29.04年 | 約2,439万円 |

| 61歳0カ月 | 91万2,000円 | 22.99年 | 約2,097万円 | 28.13年 | 約2,565万円 |

| 62歳0カ月 | 98万4,000円 | 22.15年 | 約2,180万円 | 27.21年 | 約2,677万円 |

| 63歳0カ月 | 105万6,000円 | 21.33年 | 約2,252万円 | 26.31年 | 約2,778万円 |

| 64歳0カ月 | 112万8,000円 | 20.51年 | 約2,314万円 | 25.40年 | 約2,865万円 |

| 65歳0カ月 | 120万円 | 19.70年 | 約2,364万円 | 24.50年 | 約2,940万円 |

| 66歳0カ月 | 130万0,800円 | 18.90年 | 約2,459万円 | 23.61年 | 約3,071万円 |

| 67歳0カ月 | 140万1,600円 | 18.12年 | 約2,540万円 | 22.72年 | 約3,184万円 |

| 68歳0カ月 | 150万2,400円 | 17.35年 | 約2,607万円 | 21.83年 | 約3,280万円 |

| 69歳0カ月 | 160万3,200円 | 16.59年 | 約2,660万円 | 20.98年 | 約3,364万円 |

| 70歳0カ月 | 170万4,000円 | 15.84年 | 約2,699万円 | 20.10年 | 約3,425万円 |

※平均余命は厚生労働省「平成30年簡易生命表」より

※年金額の変動はないと仮定。加給年金や振替加算額、在職老齢年金の影響は加味していない。

繰り上げ受給により60歳から年金を受け取る場合と、繰り下げ受給により70歳から年金を受け取る場合では、年金受取総額に男性で約700万円、女性では約1,000万円の差があります。

加給年金などを受け取れなくなるなど、差が縮まる場合もありますが、平均余命まで生きるならば、ほとんどのケースで男女とも年金支給開始年齢を遅らせて増えた年金を受け取ったほうがお得といえます。

いつまで生きられるかわからない状態では、いくらお金が必要になるかわからないことが大きな不安要素になります。生きている間ずっともらい続けられる老齢年金は、その不安を取り除く重要な役割を果たし、老後の生活の大きな支えとなる存在です。これが老齢年金の最大のメリットでしょう。

少しでも多く年金をもらえるに越したことはありませんが、より大事なのは、あなた自身が安心して生活していけるかどうかです。将来の年金を増やすため受取を先延ばしにして、年金を受け取る前に生活が困窮してしまっては本末転倒といえます。

65歳以降も働ける、あるいは年金を受け取らずに生活できる資産がある場合などには、繰り下げ受給を行い、将来より多くの年金を受け取るのもよいでしょう。

働き続けるのが難しい、あるいは仕事以外にやりたいことがあるといった場合には、65歳から年金を受け取る、あるいは繰り上げ受給により65歳より前に年金を受け取るのもひとつの選択肢です。

いずれの選択をするにしても、お金が足りなくなって生活ができなくなる事態は防がなければなりません。まずは希望する年金受取時期で、収支と資産の推移を90歳、100歳までといった長期的なスパンでシミュレーションし、将来お金が足りなくなってしまわないか確認してみましょう。

もしお金が足りなくなりそうであれば、年金受取時期の変更や、ほかの対策を考える必要があります。対策には時間もかかるため、このシミュレーションはなるべく若いうちから適宜行い、貯蓄や運用の計画、老後の働き方などを考え、行動に移していくことが大切です。

老齢年金を60歳まで繰り上げてもらうのと、70歳まで繰り下げてもらうのでは、年金額に約2倍の違いが生じます。平均余命まで生きるとすれば、70歳まで繰り下げて増えた年金をもらうほうが年金受取総額は多くなります。

とはいえ何歳まで生きられるかわからない以上、70歳まで繰り下げてもらえばお得とは言いきれません。まずはあなた自身が安心して生活していけるかどうかが前提であり、それを前提に年金をもらう時期を判断することが大切です。

「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「保険の見直し」「家計」「老後資金」「教育費・子育て費用」について無料で何度でも相談できるサービスです。大手企業が運営しており安心して利用できますのでぜひご検討ください。