- 年金は65歳からもらうのが原則。

- 年金を繰り上げ受給すれば60歳以降に年金の受け取りを開始できる。

- 年金額の減額など年金の繰り上げ受給はデメリットをともなう。

- 年金の受取開始時期は、あなた自身が安心して生活していけるかを基準に慎重な判断が求められる。

公開日:

年金を本来よりも早い時期からもらえるのが「年金の繰り上げ受給」です。年金の繰り上げ受給とは、具体的にどのような仕組みなのか。メリットとデメリットとあわせて解説します。

目次

日本における年金(老齢年金)には「老齢基礎年金」と「老齢厚生年金」があり、原則65歳から支給されます。年金を受け取るには、受給要件を満たした上、自身で請求手続きを行う必要があります。

老齢基礎年金を受け取るには、保険料納付済期間と免除期間をあわせた受給資格期間が10年以上あることが要件です。保険料納付済期間と免除期間の合計が10年に満たない場合でも、合算対象期間を加えた期間が10年以上であれば年金を受け取れます。

老齢厚生年金は、会社員や公務員など厚生年金に加入していた人が、老齢基礎年金に加えて受け取れる年金です。老齢厚生年金を受け取るには、老齢基礎年金の受給要件を満たした上で、厚生年金保険の被保険者期間が1カ月以上あることが要件です。

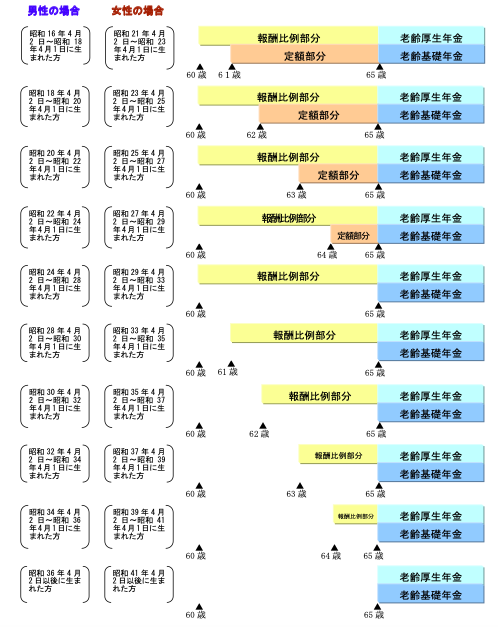

生年月日によっては65歳未満の人も年金(特別支給の老齢厚生年金)を受け取れます。

65歳になる前に「特別支給の老齢厚生年金」を受け取れるのは、1961年(昭和36年)4月1日以前に生まれた男性、または1966年(昭和41年)4月1日以前に生まれた女性で、老齢基礎年金の受給要件を満たし、老齢厚生年金の被保険者期間が1年以上ある人です。

出典:日本年金機構

年金は65歳から受け取るのが原則ですが、受給要件を満たした上で、60歳以降に自ら申請することで年金の受け取りを開始できます。これが年金の「繰り上げ受給」です。※以下、1941年4月2日以降に生まれた人に適用される内容を記述します。

年金を繰り上げ受給する場合、繰り上げ請求月から本来の受取開始月の前月までの月数分、受け取りを1カ月前倒しするごとに、年金額が0.5%減額されます。繰り上げ受給後の年金額は、生涯にわたってその減額率で減額されます。

繰り上げ受給による年金の減額率=0.5%×繰り上げ請求月から本来の受取開始月の前月までの月数

年金を繰り上げ受給する方法には、老齢基礎年金と老齢厚生年金の両方を繰り上げて受け取る「全部繰り上げ」と、老齢厚生年金と老齢基礎年金の一部を繰り上げて受け取る「一部繰り上げ」の2つの方法があります。

一部繰り上げを選択できるのは、特別支給の老齢厚生年金の「定額部分」を受け取れる人のみ、男性であれば1949年(昭和24年)4月1日以前に生まれた人、女性であれば1954年(昭和29年)4月1日以前に生まれた人が対象です。

執筆時点で、一部繰り上げができる人はすでに65歳に達しているため、参考として記載しています。

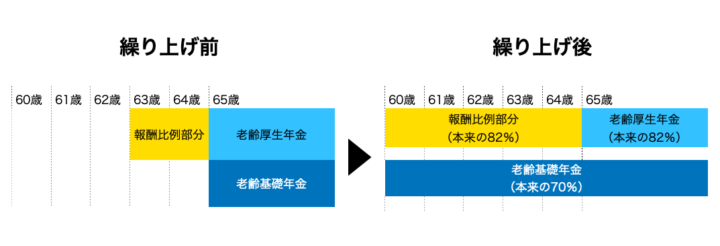

特別支給の老齢厚生年金を受け取れる人は、60歳から特別支給が開始されるまでの間に「全部繰り上げ」を行い、減額された特別支給の老齢厚生年金の報酬比例部分と、老齢基礎年金を受け取ることができます。

たとえば、63歳から特別支給の老齢厚生年金の報酬比例部分を受け取れる人が、全部繰り上げの方法により60歳から年金を受け取る場合、年金額は次のようになります。

筆者作成

65歳前の老齢基礎年金に相当する、特別支給の老齢厚生年金の定額部分を受け取れる人が全部繰り上げを行った場合、定額部分の年金は受け取れなくなります。

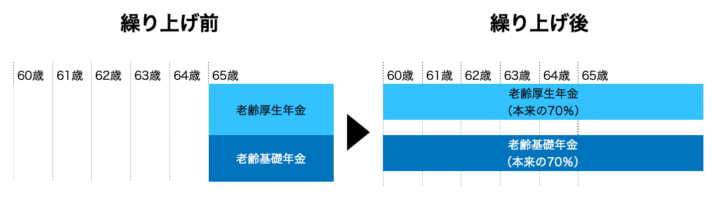

特別支給の老齢厚生年金を受け取れない人は、60歳から65歳までの間に「全部繰り上げ」を行い、減額された老齢厚生年金と老齢基礎年金を受け取ることができます。全部繰り上げの方法により60歳から年金を受け取る場合、年金額は次のようになります。

筆者作成

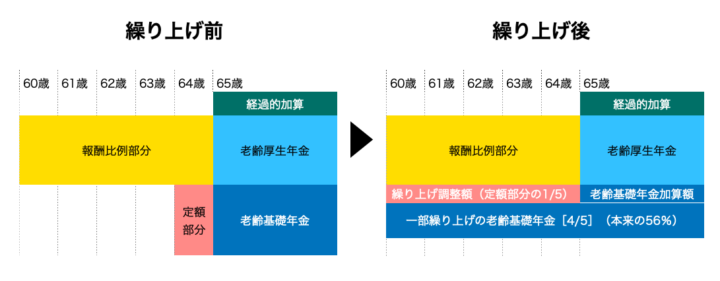

特別支給の老齢厚生年金の定額部分を受け取れる人は、「一部繰り上げ」を行うことで、減額された特別支給の老齢厚生年金の報酬比例部分と、老齢基礎年金を受け取れます。

たとえば、64歳から特別支給の老齢厚生年金の定額部分を受け取れる人が、一部繰り上げの方法により60歳から年金を受け取る場合、年金額は次のようになります。

(※1)定額部分の繰り上げ調整額=定額部分×{1–(A/B)}

(※2)一部繰り上げの老齢基礎年金=老齢基礎年金×(A/B)×(1–0.5%×B)

A:繰り上げ請求月から特別支給開始年齢になる月の前月までの月数

B:繰り上げ請求月から65歳になる月の前月までの月数

年金を繰り上げ受給するメリットは、65歳より前倒しで年金を受け取れることです。

退職して収入がなくなり年金をもらわなければ生活できない、法改正で年金の支給開始年齢がさらに引き上げられる不安、早く亡くなってしまうと損な気がするなど。理由はさまざまですが、繰り上げ受給を選択する人は少なくありません。

厚生労働省の報告書によれば、2018(平成30)年度には国民年金受給者の約8人に1人、12.9%の人が繰り上げ受給を選択しています。これは65歳より後ろ倒しで年金を受け取る「繰り下げ受給」を選択した1.3%の約10倍にあたります。

| 年度 | 繰り上げ受給 | 本来の年齢から受給 | 繰り下げ受給 |

|---|---|---|---|

| 2016年度 | 14.5% | 84.3% | 1.2% |

| 2017年度 | 13.6% | 85.2% | 1.3% |

| 2018年度 | 12.9% | 85.8% | 1.3% |

出所:厚生労働省「平成30年度 厚生年金保険・国民年金事業の概況」 国民年金 受給権者の繰上げ・繰下げ受給状況の推移 より抜粋

年金を繰り上げ受給する人の割合は年々低下してきています。これには定年の延長などにより、60歳以降も働き続ける人が増加したことなどが要因として考えられます。

年金の繰り上げ受給には次のようなデメリットがあります。

年金の受け取りを開始してからでは取り消しや変更はできません。繰り上げ受給するかは、よく検討した上で慎重に判断しましょう。

年金を繰り上げ受給する場合には、繰り上げた期間に応じて年金額が減額され、減額された年金を生涯にわたり受け取ることになります。

| 繰り上げ請求時の年齢 | 減額率 | 支給される老齢基礎年金額 (満額受給者の場合・2020年4月分から) |

|---|---|---|

| 60歳0カ月 | 30% | 54万7,190円 |

| 61歳0カ月 | 24% | 59万4,092円 |

| 62歳0カ月 | 18% | 64万0,994円 |

| 63歳0カ月 | 12% | 68万7,896円 |

| 64歳0カ月 | 6% | 73万4,798円 |

| 65歳0カ月 | 0% | 78万1,700円 |

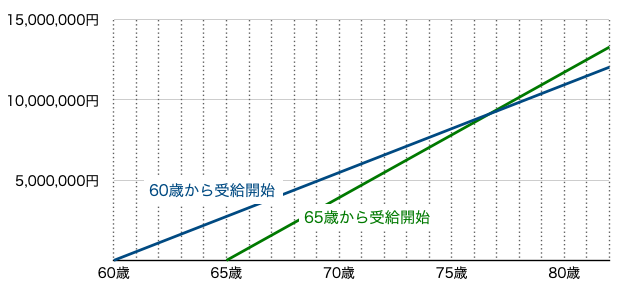

65歳から年金を受け取る場合と繰り上げ受給した場合、次の年齢で受け取る年金総額が同じになります(老齢基礎年金部分)。この年齢以上まで生きれば、65歳から年金を受け取ったほうが受け取る年金総額は多くなり、長生きするほどその差は広がっていきます。

| 繰り上げ請求時の年齢 | 受け取る年金総額が同じになる年齢 |

|---|---|

| 60歳0カ月 | 76歳8カ月 |

| 61歳0カ月 | 77歳8カ月 |

| 62歳0カ月 | 78歳8カ月 |

| 63歳0カ月 | 79歳8カ月 |

| 64歳0カ月 | 80歳8カ月 |

老齢基礎年金を満額受給できる人が60歳まで繰り上げ受給した場合と、65歳から受給した場合の年金受取額の累計額を比較すると下図のようになります(年金額の変動はないものとして、2020年4月分の年金額により計算)。

筆者作成

病気やケガが原因で障害を負っても、繰り上げ受給後に初診日のある場合には障害基礎年金を受け取れません。

寡婦年金を受け取れる人が繰り上げ受給をすると、それ以降寡婦年金を受け取れなくなります。

繰り上げ受給後、65歳までに遺族年金の受給権が発生した場合には、繰り上げた老齢基礎年金と遺族年金のどちらか一方しか受け取れません。遺族年金を受け取ったほうか有利になるケースが多く、遺族年金の受け取りを選ぶと、せっかく繰り上げた老齢基礎年金も65歳まで受け取れません。

65歳からは併給できるようになるものの、老齢基礎年金は繰り上げにより減額されたままなので不利になります。

繰り上げ受給後は、国民年金への任意加入や保険料の追納ができなくなります。

繰り上げ受給を行い在職中に年金を受け取る場合、在職老齢年金の仕組みにより、月収と年金月額の合計が28万円を超えると年金が減額されてしまいます。

特別支給の老齢厚生年金を受け取れる人で、長期加入者の特例措置や障害者特例措置の対象となる場合、繰り上げ受給によりこれらの措置を受けられなくなります。

繰り上げ受給の請求は、60歳に達した日以降、希望する時期に最寄りの年金事務所※に出向き、繰り上げ受給の意思確認を受けた上で手続きを行います。※国民年金の第1号被保険者期間のみ有している人は、居住地の市区町村役場の年金課が窓口です。

手続きでは「年金請求書」と「支給繰り上げ請求書」、そのほか必要に応じた添付書類を提出します。繰り上げられた年金は、請求日の属する月の翌月分から受け取れます。

年金は生きている間ずっと受け取れる点が特徴であり、いつまで続くかわからない老後の生活を支える重要な役割を担うものです。

年金を繰り上げ受給には、年金を早く受け取れるメリットがある一方で、年金額が減額されたり、受け取れなくなる年金や一部の制度が利用できなくなるなどデメリットもともないます。

繰り上げ受給をするのか、原則通り65歳から受け取るのか、あるいは繰り下げ受給をするのか。人それぞれ経済状況は異なり、いつまで生きられるかわからない以上、どの方法が一概に有利ということはいえません。

年金をいつからもらうかは、老後に資産が底をついてしまわないか、あなた自身が安心して生活していけるかを基準に、長期的な視点で実際にシミュレーションを行うなどして慎重に判断するようにしましょう。

「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「保険の見直し」「家計」「老後資金」「教育費・子育て費用」について無料で何度でも相談できるサービスです。

大手企業が運営しており安心して利用できますのでぜひご検討ください。