公開日:

年金は、将来の老後生活を考える上で欠かすことができない重要なお金です。

しかしながら、将来支給される年金の見込み額は、これまで支給されてきた平均的な年金額よりもさらに少なくなることが予測されており、会社員(サラリーマン)や自営業者をはじめ、夫婦共働き世帯にとっては関心の高い問題だと思われます。

そこで本記事では、将来の年金はいくらもらえるのかについて、ポイントや考え方について紹介していきます。

目次

将来の年金がいくらもらえるのかを知る前に、まずは、ご自身の年金の受給資格期間を確認しておく必要があります。

この理由は、ご自身の年金の受給資格期間が、一定期間に渡って満たされていない場合、将来、そもそも年金が1円たりとも支給されないからです。

そのため、年金がいくらもらえるのかを知る前に、年金の受給資格期間とはどのようなものなのか、自分には年金が支給される権利があるのかを知る必要があるわけです。

年金の受給資格期間とは、将来の年金が支給されるために必要な年金の加入期間のことを言います。

年金の受給資格期間は、これまで25年間(300月)以上必要でしたが、平成29年8月1日より、この受給資格期間が25年から10年に短縮され、本記事を執筆時(令和元年9月現在)においても同様の取り扱いとなっています。

では、どのような場合、年金の受給資格期間を満たしたことになるのでしょう。

年金の受給資格期間が満たされるための主な条件は、以下の通りです。

上記の内容を一言でまとめてしまいますと、国民年金を長きに渡って滞納や未納をしている期間がない人であれば、大半が年金の受給資格期間を満たしているということです。

年金の受給資格期間が10年以上(120月以上)あることが年金の支給を受けるための条件ですが、この時、自分の受給資格期間は満たされているのか気になる人もおられると思います。

実際に年金の受給資格期間を確認する方法として、ねんきん定期便を見て確認する方法、ねんきんネットで確認する方法、年金事務所へ直接電話などで尋ねる方法があります。

以下、参考までにねんきん定期便で確認する方法を紹介します。

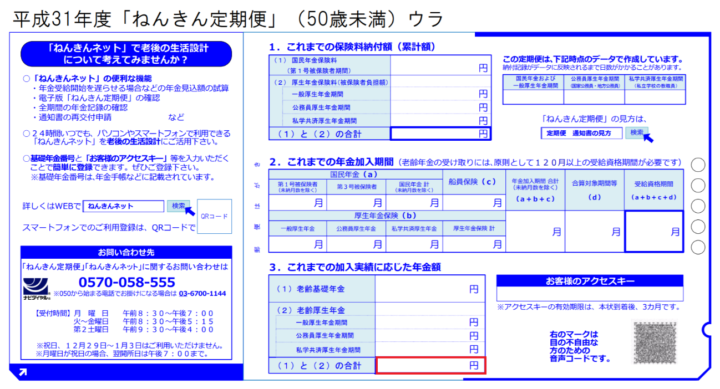

ねんきん定期便は、毎年誕生月になりますと日本年金機構から自宅へ葉書などで送られてくる年金情報のことを言います。

ねんきん定期便の主な記載内容は、年金の納付状況、年金の累計納付額、年金加入期間、現状の加入実績に応じた将来の年金額が記載されており、この中の年金加入期間を見ることで、年金の受給資格期間を確認することができます。

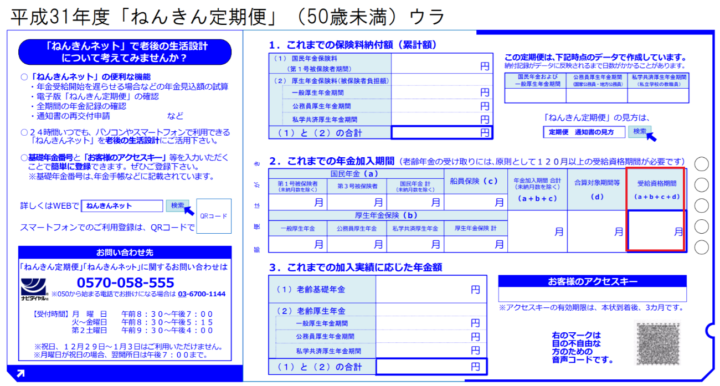

上記は、平成31年度に50歳未満の人に対して送付されるねんきん定期便の例となりますが、裏面の受給資格期間(赤枠箇所)が120月(10年)以上になっていれば、将来年金の支給が受けられる受給資格期間を満たしていると確認することができます。

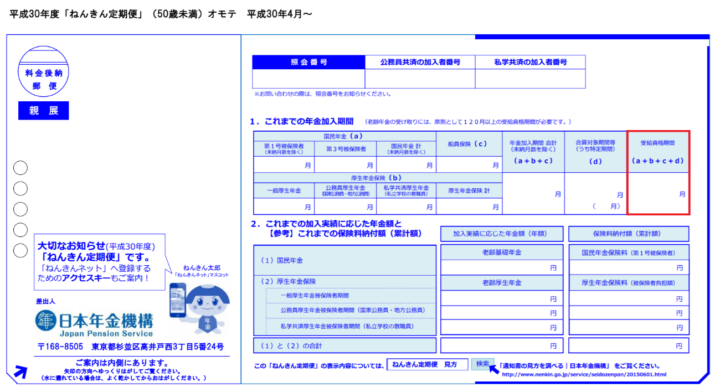

なお、こちらは参考情報となりますが、ねんきん定期便を破棄や紛失した場合などで、古いものしかないといった人もおられる可能性も考慮し、平成30年度分の書式が違うものも紹介しておきます。

仮に、年金の受給資格期間を満たせていないことが確認できた場合、このまま放ったらかしておきますと、将来年金が1円たりとも支給されず、これまで支払ってきた年金保険料がすべて無駄になってしまいます。

中には経済的な理由などから、年金を納めたくても納められない人もおられると思いますが、そのような人には対策方法がありますので、同サイト内で公開している記事を一通り読み進めてみることをおすすめします。

将来の年金をもらうためには、年金の受給資格期間を満たす必要があり、受給資格期間と確認方法はご理解いただけたと思います。

年金の受給資格期間が満たされている人からしますと、今度は、国民年金や厚生年金は将来どのくらいもらえるのかが気になるところでしょう。

結論から申し上げますと、人によって異なるため、将来の年金がいくらとははっきり伝えられないのですが、その理由と将来いくらくらい年金がもらえるのかを確認する方法を紹介します。

将来もらえる年金がいくらになるのか、はっきりと伝えられない理由は、年金加入履歴がすべての人で異なるところにあります。

たとえば国民年金の場合、20歳から60歳までの40年間における年金の納付履歴、免除履歴、未納履歴などによって将来の年金額が異なります。

また、厚生年金の場合、平均標準報酬月額、平均標準報酬額、年齢、性別などによって異なり、いわば、これまでの職業や支給を受けた給与や賞与の金額で全く異なるため、将来もらえる年金がいくらになるのかはっきりと伝えられないわけです。

厚生労働省が公開している平成29年度厚生年金保険・国民年金事業の概況によると、全国平均の年金月額は、国民年金55,615円、厚生年金147,051円となっており、2つの年金額を合計した202,666円が1ヶ月あたりの平均年金月額となっています。

また、男女による平均年金額にも大きな違いがあり、男性の方が女性よりも年金が多い傾向となっており、都道府県別に見ると、人口の多い都道府県は平均年金額が多い統計結果となっています。

将来の年金がいくらになるのか確認する方法には、すでに紹介したねんきん定期便を見て確認する方法や、ねんきんネットを活用する方法などがあります。

以下、年金の受給資格期間を確認する方法と同様に、ねんきん定期便を見て、将来いくらくらい年金がもらえるのか、図解入りで確認方法とポイントを紹介します。

将来いくらくらい年金がもらえるのかは、ねんきん定期便の裏面にある、これまでの加入実績に応じた年金額(赤枠部分)を見ることで確認できます。

なお、ここで言う年金の加入実績に応じた年金額とは、65歳から支給される現在の年額であり、たとえば30歳の方であれば、今30歳の方が年金の支給を受けた場合に1年間で支給される年金額といったイメージになります。

前項で解説したねんきん定期便にある、これまでの加入実績に応じた年金額に記載されている(1)老齢基礎年金は、国民年金から支給される年金のことを指し、(2)老齢厚生年金は厚生年金から支給される年金のことを指しています。

このように、国民年金と厚生年金は年金の履歴によってそれぞれ計算され、どちらの年金も一緒に支給が受けられることになるのですが、これを併給(へいきゅう)と言います。

こちらは参考情報となりますが、原則として65歳から支給される年金は、偶数月の15日に前月と前々月分の2ヶ月分がまとめて支給される仕組みになっています。

たとえば、10月15日に30万円の年金が口座へ振り込まれたとした場合、年金の内訳は、8月分15万円、9月分15万円といったイメージです。

このような年金制度の仕組上、仮に年金の支給を受けている人が死亡した場合、必ず未支給の年金が発生することになるため、遺族の方は、この未支給の年金を請求してもらい忘れのないように心がけておきたいものです。

ここまでの内容は、年齢が65歳になってから受け取ることができる年金についてとなりますが、実のところ、年金、65歳になる前からお金をもらうことができ、これを年金の繰上げ受給と言います。

ただし、繰上げ受給をすることによってメリットとデメリットの双方が発生するだけでなく、判断を誤りますと、取り返しのつかない重要な注意点がたくさんあります。そこで、年金の繰上げ受給についてのポイントを紹介します。

年金の繰上げ受給は、年金の受給資格期間を満たしていれば、最短で60歳から年金の支給を受けることができ、本来の年金支給年齢である65歳よりも5年先に年金がもらえるメリットがあります。

そのため、とにかく早くから年金をもらいたいと考えている人にとってみますと希望に沿った制度と言えるものの、年金の繰上げ受給には次項から紹介する様々なデメリットがあります。

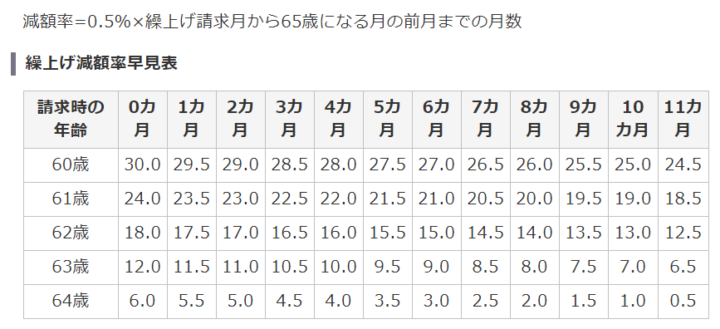

年金を繰上げ受給すると、65歳からもらえる年金額がそのまま受け取れるわけではなく、減額率を乗じた年金額が支給されることになるため、実際に受け取る年金額は、本来65歳から受け取る年金額よりも少なくなるデメリットがあります。

なお、減額率は繰上げ受給を請求した月によって以下のように定められています。

減額された年金は生涯に渡って受け取ることになり、65歳以降も減額された年金額が戻ることはないため、繰上げ受給の請求は慎重に行う必要があります。

本記事中において、国民年金と厚生年金は基本的に併給され、どちらの年金も支給されることを紹介しましたが、繰上げ受給をすると国民年金と厚生年金の両方の年金額が減額されます。

前項の解説の通り、減額された年金額が元に戻ることは一生ないため、国民年金と厚生年金の両方の年金額が減額される影響は、長い目で見るとかなり大きなデメリットになってしまいます。

なお、一度繰上げ請求した後に取消しをすることはできないため、解説が重複しますが、繰上げ受給の請求は慎重に行う必要があります。

自分は何歳まで生きるのか誰にも分かりませんが、仮に繰上げ受給をして長生きすると、65歳から年金の支給を受けた場合に比べて損をしてしまうデメリットが生じます。

なお、参考までに、年金を繰上げ請求した場合と繰上げ請求しなかった場合における受給総額が同額となる年齢を紹介しておきます。

たとえば、繰上げ請求した年齢が60歳の場合で、76歳8ヶ月を超えて長生きした場合は、65歳から年金の受給を受けていた方が得であるといった見方になります。

障害年金や遺族年金は、65歳から支給される老齢年金に比べて支給金額が多く、受給者にとって有利になる場合がほとんどですが、繰上げ受給をした場合、障害年金や遺族年金の支給に影響が生じるデメリットがあります。

ざっくり言ってしまいますと、障害年金や遺族年金の支給を受けられる条件を満たしていたとしても、繰上げ受給をしたことによって、これらの年金の支給が受けられないことがあるということです。

一般的に考えますと、デメリットは大きくなると言えます。

年金の繰上げ受給は、年金が早くもらえるメリットがあるものの、それ以上のデメリットが極めて多いことが分かりました。

実際のところ、先に紹介したデメリットのほかにも、専門的なデメリットが多数あるため、仮に年金の繰上げ受給を検討している方は、年金事務所や専門家である社会保険労務士などへ相談するのが望ましいと言えます。

将来もらえる年金額がいくらなのかをより正確に知るためには、毎年、誕生月になると郵送されるねんきん定期便を確認したり、ねんきんネットを活用するのが確実です。

なぜならば、国民年金の納付履歴、免除履歴、未納履歴や厚生年金を計算する上で必要な平均標準報酬月額、平均標準報酬額、年齢、性別などは、すべての方で異なるためです。

そのため、ねんきん定期便やねんきんネットの見方や活用方法を知る方が、楽でより確実な方法だと言い切れます。

「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「家計」はもちろん、「保険の見直し」「家計」「老後資金」「教育・子育て費用」について無料で何度でも相談できるサービスです。大手企業が運営しており安心して利用できますのでぜひご検討ください。