- 日本の公的年金制度は現役世代の保険料で高齢者を養う世代間扶養。

- 日本の公的年金制度は破綻しないが、給付は引き下げられていく。

- 将来の年金不安を克服するには、まず年金制度を正しく理解することが大切。

公開日:2020年7月31日

国民年金は日本国民なら20歳になったら加入しなくてはならないはずなのに、納付率が6割に満たないという調査結果が出ています。「年金財政はいずれ破綻するから年金保険料は払わない」という若者が増えているのです。

さらに、2019年の金融庁報告書をきっかけとした「老後2000万円問題」のニュースが、公的年金制度への不信に拍車をかけるようになりました。本当に日本の年金制度は破綻するのでしょうか。

今回は年金制度の実情と、私たちが備えるべきことについてわかりやすくお伝えします。

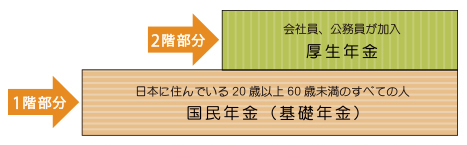

最初に、簡単に日本の公的年金制度の現状についてご説明します。公的年金制度の仕組みは「2階建て」と呼ばれます。

さらなる上乗せ(3階部分)として確定拠出年金や厚生年金基金などがあります。

出典:厚生労働省ホームページ

公的年金制度でよくある誤解に、「自分が受け取る年金は自分が負担していた年金保険料から支払われる」というものがあります。日本における公的年金制度はそのような「積立て方式」ではありません。

現役世代の納める保険料で高齢者世代の年金給付を賄う、世代間扶養の仕組み(賦課方式)で成り立っているのです。

現在、日本は少子高齢化が進行しており、1人の年金受給者を支える現役世代の人数は減る一方となっています。2050年には現役世代1.2人で1人の年金受給者を支えるようになると言われています。

ほぼ1人の現役世代の年金保険料で、1人の年金受給者の年金給付を賄うことはできるのでしょうか。年金制度崩壊が不安視されるのは、このような事情からです。

結論から言いますと、日本の公的年金制度は破綻しません。

なぜ、日本の公的年金制度は破綻しないと言えるのでしょうか。それは、以下の理由からです。

公的年金制度が破綻しない一番の理由は、「公的年金制度がなくなると、国はそれ以上に巨額の生活保護費を負担しなくてはならなくなる」からです。

国には日本国憲法にも謳われている最低限度の生活を国民に保障するために、生活保護を支給する義務があります。生活保護の財源は全額税金です。つまり、全額国の負担ということになります。

これに対し、公的年金は加入者と企業からの年金保険料と税金で賄われているため、生活保護よりはるかに国の負担は少なくてすみます。よって、国は制度の改正はしますが、廃止することはほぼありえないと考えられます。

2016年10月に従業員数が501人以上の事業所において、それまでの「週30時間以上働く労働者」から、「週20時間以上働いており、賃金の月額が8万8000円以上で、雇用期間が1年以上見込まれる」労働者へと厚生年金加入対象者が拡大されました。

そして、今後はさらに厚生年金加入対象者が拡大されます。理由としては、パートタイマーなどの非正規労働者の将来の生活のためと謳われています。しかし、実際にはこの改正によって年金保険料収入が増えることが、大きな目的です。

このように、公的年金は原資が枯渇しないように、保険料収入と支出のバランスが取れるような調整を随時行っているのです。上記のような改正以外にも、加入期間を延ばして年金保険料を増やす方法などが考えられます。

公的年金制度は保険なので、現役世代からの保険料収入と高齢者に支給する年金を調整することで、維持することが可能です。

「100年安心プラン」と呼ばれた2004年の年金制度改正では、「マクロ経済スライド」という制度が導入されました。「マクロ経済スライド」とは年金制度の収入である保険料と、支出である年金給付を調整する仕組みです。

マクロ経済スライドによって、賃金や物価の上昇にともなう年金給付の伸びは抑えられるようになります。そのため、現在年金を受給している高齢者と、保険料を負担している現役世代との公平性が高くなると言われています。

「日本の公的年金制度は破綻しない」という結論ですが、この結論は老後の安心を意味しているわけではありません。制度としての公的年金は維持されますが、そのために国民に有利な変更がされる可能性はゼロに等しいのです。

年金制度崩壊のための改正というのは、ほぼ「給付の引き下げ」の繰り返しです。公的年金は生きている限りずっと受給できるため、老後の生活資金のなかで重要なものです。しかし、年金だけで生活することはほぼ不可能であり、老後生活への不安はつきまといます。

現行の公的年金制度では、支給開始年齢を65歳としています。受給開始年齢は前後5年繰り下げと繰り上げが可能で、60歳から70歳で選べるようになっています。繰り上げた場合は年金額は減額、繰り下げた場合には増額される仕組みです。

2020年の改正では、繰り下げ可能な年数を10年に延ばし、60歳~75歳で選べるようになります。寿命の延びとともに働く期間も延長し、受け取る年金を増やせるようにする狙いからです。

「75歳にならないと年金が受け取れない」と誤解する人もいますが、そういうことではありません。

年金を受け取り始める時点における年金額が、現役世代の手取り収入額と比較してどのくらいの割合かを表す数字として、「所得代替率」というものがあります。

将来的には、所得代替率は50%くらいと考えておくといいでしょう。いくら質素な生活をしたとしても現役時代の半分の収入では生活は成り立たないはずです。公的年金の不足分はどのように補えばいいのでしょうか。

残念なことに公的年金制度について、義務教育で詳しく学ぶ機会が私たちにはありません。そのせいで、制度を誤解して「年金はどうせもらえないのだから、保険料は払いたくない」などと考えてしまうと、将来の生活が成り立たなくなる可能性もあります。

細かいことまで知らなくてもいいですが、年金制度の大まかな仕組みや、破綻はしないけれど老後生活には不安があることなどを理解しておきましょう。そして、改正はたいていの場合、国民に不利益なものになりますので、その都度確認してください。

平均寿命の伸びにともない、健康なら65歳以降も働くことを考えましょう。働いている間は年金は受け取らず、仕事の収入で生活するようにします。そうすることで年金の繰り下げ受給になり、将来受け取る年金の額を増やすことができます。

現役時代の半分しか年金で賄えないので、老後資金の不足分は自助努力で備えなければなりません。いくらくらい準備したらいいか、シミュレーションをしてみましょう。

iDecoは、公的年金だけでは不足する老後資金の準備手段として、国が税制面を優遇している制度です。積極的に活用しましょう。

少子高齢化により、年金財政は悪化の一途をたどっています。漠然とした不安を抱えたままにせず、年金制度をしっかり理解して必要な準備を考えましょう。その上で、できるだけ早いうちに対策を講じる必要があります。

ねんきん定期便などを参考に不足額を算出し、不安のない老後を迎えたいものです。

「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「保険の見直し」「家計」「老後資金」「教育費・子育て費用」について無料で何度でも相談できるサービスです。

大手企業が運営しており安心して利用できますのでぜひご検討ください。