公開日:2018年10月3日

住宅購入をする際に住宅ローンの申し込みを検討している方にとって、住宅ローンの審査に通過しなかったらどうしようと不安になる方も大勢おられると思います。

しかし、住宅ローンの審査というのは、一見、重々しい印象を持たれがちですが、審査の内容や審査通過のポイントを知っていれば、さほど、難しいものではありません。

そこで本記事では、住宅購入や住宅ローンの相談に応じている独立系FPが、住宅ローンの審査に通過するためのポイントをわかりやすく紹介していきます。

住宅ローンを検討する際は複数の金融機関を比較することが大切。数百万円単位での節約の可能性もございます。住宅本舗比較サービスは簡単な希望や条件を入力するだけで、80金融機関の中から比較、最大6銀行に一括仮審査申し込みができるのでおすすめです。人生最大の買い物だからこそ、しっかりと比較検討しましょう。

住宅ローンの審査について不安な皆さまからしますと、住宅ローンの審査に落ちてしまった方の体験談などを見聞きして、不安に感じることがあると思います。

しかし、専門家の立場からはっきりと申し上げさせていただきますと、住宅ローンの審査に落ちる方というのは、必ず、何かしらの落ちる原因があることは確かです。

そのため、なぜ、住宅ローンの審査に落ちたのか原因を究明する必要があり、逆に、これから住宅ローンの審査に臨む方は、前もって住宅ローンの審査対策を個々に確認しておく必要があります。

なお、次項から紹介する内容をしっかりと確認することができれば、まずもって住宅ローンの審査に通過することが可能と筆者は言い切っておきます。

住宅ローンの審査に通過するためには、どこの金融機関であったとしても共通の絶対条件があり、それは、住宅ローンの融資を受ける方の個人信用情報に問題がないことになります。

個人信用情報には、ローンやクレジットカードの契約内容や利用履歴、返済履歴などが登録されており、住宅ローンの申し込みを受けたすべての金融機関は、住宅ローンの融資を受ける方の個人信用情報を必ず確認します。

この結果、収入に見合っていない住宅ローンの申し込みや多額の借入状況、返済や代金決済の著しい遅延などが確認できた場合など、信用取引に問題があると判断された場合は、この時点で住宅ローンの審査に落ちることになります。

ざっくりまとめますと、住宅ローンの申し込みをする時点や過去一定期間の履歴において、お金にクリーンであれば何ら問題がないことを意味します。

なお、夫婦共働きで、住宅ローンを夫婦の収入を合わせた収入合算などで行う場合は、夫婦それぞれの個人信用情報に問題がないことが求められます。

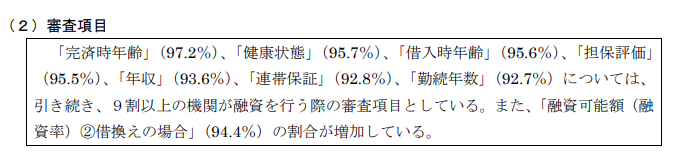

住宅ローンの審査は、どのようなことを審査されるのか気になる方も多いと思いますが、こちらにつきましては、国土交通省が、毎年、住宅ローンを融資している金融機関に対するアンケート調査から大体の審査項目を確認することが可能です。

出典:国土交通省 平成29年度民間住宅ローンの実態に関する調査報告書

審査項目の高い割合から見ますと、完済時年齢、健康状態、借入時年齢、担保評価、年収などといった内容の割合が高いことがわかります。

これらの審査項目は、住宅ローンを取り扱っているどこの金融機関でも、ほぼ審査されることになりますが、それぞれの審査項目の内容を知ると、より、住宅ローンの審査が通過しやすくなると考えられます。

このようなことを踏まえまして、以下、完済時年齢、健康状態、借入時年齢、担保評価、年収、連帯保証、勤続年数について、それぞれ個別に審査のポイントを紹介していきます。

完済時年齢とは、住宅ローンが完済になる年齢のことを指し、住宅ローンを取り扱っている多くの金融機関では、完済時年齢が80歳までのように制限を設けています。

そのため、完済時年齢を超えている場合や完済時年齢に特別の問題がある場合などは、住宅ローンの審査に通過するのが難しくなります。

たとえば、定年退職までに完済するような借入や年金支給が開始される65歳までに完済できるような借入であれば、少なくとも完済時年齢に対して大きな懸念を持たれる可能性は低くなると考えられます。

民間金融機関の住宅ローンの場合、住宅ローンの審査が無事通過しますと、融資をするための条件として、団体信用生命保険に加入することが原則として求められます。

団体信用生命保険とは、住宅ローンの融資を受けた方が、返済途中で死亡や高度障害になった場合に、残債務と保険金を相殺するためのもので、いわば、金融機関側の担保にあたります。

そのため、団体信用生命保険に加入することができない健康状態である場合には、住宅ローンの審査に通過したとしても住宅ローンの融資が受けられないことを意味します。

借入時年齢とは、住宅ローンの融資を実際に受けた時の年齢を指し、あまり年齢が高すぎる場合には、先に紹介した完済時年齢やその他の懸念から住宅ローンの審査に通過しない可能性が高くなります。

ただし、年齢が高くても、住宅ローンの借入条件やその他の審査項目によって、総合的に判断されることになるため、30代後半や40代であったとしても、極端に悲観する必要はありません。

担保評価とは、購入した土地や建物の価値を表し、仮に、住宅ローンの返済が滞って返済ができなくなってしまった場合、住宅ローンを融資した金融機関は、それらの不動産を競売にかけることで融資した資金を回収します。

住宅ローンを融資する条件には、先に紹介した団体信用生命保険への加入のほか、住宅ローンを融資した金融機関が最優先で土地や建物を差し押さえすることができる抵当権(第1位順位の抵当権)を設定することが求められます。

住宅ローンを融資する金融機関側としますと、資金を融資したことによる貸し倒れを確実に阻止するために、競売にかけて融資した資金が回収できない見込みの不動産であれば、融資を懸念することにつながり、特に、築年数が古い中古住宅の場合は注意が必要です。

年収が住宅ローンの審査項目になることは多くの皆さまがご存知の通りですが、住宅ローンを融資する金融機関は、貸したお金を確実に返済してくれる収入が見込める方でなければ、当然に住宅ローンを融資することはありません。

金融機関によっては、住宅ローンへ申し込むための最低年収を設けているところもありますが、年収と借入希望金額のバランスが住宅ローンの審査に通過するために大切なポイントの1つであることは確かです。

また、会社員、公務員、自営業など、就いている職業などによって、収入の見られ方が大きく異なり、会社員や公務員は収入金額、自営業は所得金額といった違いもあります。

年収と希望借入金額の関係は、本記事では紹介しませんが、住宅ローンの審査項目にある返済負担率にも影響を及ぼすため、ご自身の収入に見合った希望借入金額でなければ住宅ローン審査に通過することは難しいと考えておくのが無難です。

連帯保証とは、住宅ローンの融資を受けた方が、何らかの理由で住宅ローンの返済が出来なくなってしまった場合に、その方に代わって住宅ローンの返済義務を負うことを言います。

住宅ローンを融資する金融機関側としますと、連帯保証や連帯債務といって、住宅ローンの返済を代わりに返済する方がいる場合、毎月の返済が滞ることなく回収しやすくなるメリットがあるため、住宅ローンを融資しやすくなると考えることができます。

勤続年数とは、住宅ローンを申し込む時点で、現在勤務している職場にどのくらいの期間継続して勤務されているのかといった審査項目になります。

自営業の場合ですと、どのくらい継続して事業を営まれているのかといったことになるのですが、職業を問わず、一般に、勤続年数などが3年以上あれば望ましいとされています。

ただし、申し込む住宅ローンの種類の中には、少なくとも勤続年数などが2年以上あれば勤続年数の基準を満たしているとされるものもあるほか、実際に住宅ローンを申し込む金融機関によってそれぞれ基準が異なりますので、あらかじめ確認しておくことが望ましいでしょう。

住宅ローンの審査項目を個別に紹介しましたが、審査項目の内容が大まかにわかると、さほど難しいことではないと感じられた方も多かったのではないでしょうか。

住宅ローンの審査は、一見、重々しい感じがしてしまいますが、審査項目を総合的に判断して融資の可否が決定されることになるため、住宅ローンの審査に通過することは決して難しいことではありません。

仮に、住宅ローンの審査に落ちてしまった方は、原因究明が確実に必要であり、下手な鉄砲も数撃ちゃ当たるといった甘いものではありませんので、時には、FPや住宅ローンアドバイザーなどの専門家にアドバイスを求めるのが望ましいでしょう。