- 金利の変動要因を観察する事で、先々の金利上昇リスクに対する予測を立てる事ができる。

- 3種類の金利タイプのメリット、デメリットを把握してライフイベントに照らし合わせて選ぶ。

- 住宅を考える方は「政策金利」や「10年国債金利」等、日頃目にしない事に少しだけ意識を向けてみる。

公開日:2019年10月27日

今回のお話は、住宅ローン金利の決まり方や上昇の要因、変動リスクについて。

マイホーム購入に当たって、最も関わりが深い住宅ローンですが、金利プランが大きく3つある事を前回ご説明致しました。

前回記事はこちら。

今回、金利プランのそもそもの「金利」がどの様に決まるのか?を詳しく掘り下げていきたいと思います。今回のお話で金利上昇リスクを知り、また上がる可能性を知って頂ければ、金利選びのモノサシになるのではないかと思います。

目次

タイトルにあるように、皆さんが利用する住宅ローン金利は金融機関が決定します。

では一番身近な金融機関を例にとって解説していきます。

皆さんお馴染みの銀行で詳しくお話していきます。

貸出金融機関である銀行のビジネスモデルは「利ザヤ」で儲ける事です。

分かり易く言うと、「安く調達して、高く貸す事」に尽きます。

そして銀行は様々なローンを取り扱っていますね。

自動車ローン、教育ローン、住宅ローン等です。

よって住宅ローンとは「商品」という事になります。

先程も申し上げましたが、貸す側からすると、「儲け」を発生させなければなりません。その儲けを表す数字が「金利」となる訳です。

ではどの様に金利が決まるのか?

その前に銀行がどの様に貸すお金を調達しているか見てみましょう。

この2種類を以て調達をする訳です。

この資金を貸し出しします。では一体調達コストはいくらかかったのか?ですが、安く借りて高く貸すという鉄則を踏むのであれば低コストである方が良いですよね。

特に大きな金額を借りるとなると日銀から借りるのが手っ取り早い訳です。

では日銀はどれほどの金利で貸し出ししているのか?

これは皆さんも見る事が出来ますが「政策金利」というものです。

ここで少し政策金利について触れておきますね。

政策金利とは、政府の意向に沿って決定されるもので、不況の時には金利を下げて、銀行が融資し易くする作用を作り出します。そして世の中に出回るお金を増やして消費を加速させてインフレを誘導する仕組みとなっていて、逆に景気が良い時はインフレを抑制しなければなりませんので金利を意図的に上げる手段を取ります。現在は景気を刺激する為0.1%程の超低金利が設定されています。

という事は、銀行は政策金利に基づいた金利で借りて資金調達している事になる訳です。

ここまでは金利が決まる前のお話をさせて頂きました。

少し遠回りしましたが、ここからが本題です。3つある金利プランの金利決定要因を詳しく解説していきます。

ご相談頂くお客様で殆どの方がこの変動金利を選択されています。シェアを見ても最も多いのがこの金利プランです。

では変動金利の金利自体どの様に決まっているのでしょう?

実は先程ご説明しました「政策金利」に連動する形になっているのです。

もう少し詳しく言うと、「短期プライムレート」が変動金利型の金利を決定する水準となります。(よく短プラと略されます)

この短プラは政策金利に連動しています。

ここで少し短プラを解説しておきますね。

短期プライムレートとは、銀行が企業へ1年未満の融資を行う際に使用する最優遇金利の事で、政策金利に影響される。この金利を基に銀行は住宅ローン金利や教育ローン等の貸出金利を決定する事になります。

言い替えると政策金利が上昇すれば金利上昇のリスクが見えてくる訳です。

変動金利型は政策金利が上がれば、銀行も金利を上げますし、下げれば同じく金利を下げる為、貸し手側にとって政策金利が変動したからといって「利ザヤ」に大きな影響が出ない商品とも言えます。

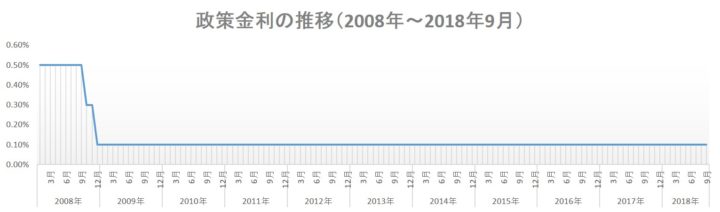

それではこちらの図をご覧ください。

2008年から2018年9月までの政策金利の推移表です。

お分かりのように10年間もの間、金利は0.1%のまま変動がありません。

グラフから読み取れる事は、好景気では無い、景気対策をやってはいるものの上昇の兆しは見て取れないのでは無いでしょうか?

前述したように、景気が良くなれば政策金利は上がります。

上がるという事は、必然的に住宅ローンの金利も上がってしまう訳です。

景気が悪いと金利は上がらず、支払いの「負担」はずっと軽いままという事になります。

変動金利型を選択する際には「景気の動き」に注視しておく事は大事ですし、今後、政策金利が上がる可能性をどれ位見込んでおくのか?が重要だと言えそうです。

変動金利とは対照的なのがこちらの「全期間固定金利」タイプです。

融資を受けた時から、全額返済時に至るまで全く金利は変わらない商品です。

先程の変動金利に続いて選択される方が多く、また筆者の所にもご相談案件として多くの方がお見えになります。

この「全期間固定金利」タイプは何を指標に金利が決まっているのかと言いますと、10年国債の金利に連動します。

政策金利とは異なり国債が登場してきました。

ここで10年国債について簡単にご説明しておきますね。

10年国債とは、日本政府が国の運営に必要な資金を集める為に発行する、償還期間(分かり易く言うと満期とお考え下さい)が10年の国債の事です。つまり、国にお金を貸してあげる代わりに10年後ちゃんと利息付けて返してくださいねという「約束手形」のようなものですね。国債は国が発行する信用度の最も高い債券なので、資産運用等に利用される事もあります。国が破綻しなければ、きちんとお金が増えて戻ってくるという事ですね。

この国債の「流通利回り」が住宅ローンの全期間固定金利型の金利決定に使われている訳です。

こちらのグラフをご覧ください。

2008年から2018年9月までの10年国債の金利推移表です。

約10年前は1.465%でしたが、現在では0.134%となっています。

資産運用として考えるのであれば10年前は金利が高く魅力的かもしれませんが、住宅ローンを借りた場合ですと高い金利水準になっているという事が見て取れますね。

このタイプの商品は、全期間金利を固定する為、貸し手側は金利変更できません。

また政策金利にも影響を受けない為、金利変動が起きた際のリスクを銀行側が負う事になる商品でもあります。なので、初期の金利設定は変動金利と比べ高く設定されているという訳ですね。

しかし、10年前から比べると、借り手側にはかなり魅力的だと思います。

低金利で、ずっと金利が変わらないのは有難い事ですし、金利変動も受け付けないとなると選択肢の1つとしてお考え頂いても良いかと思います。

但し、この10年国債金利に銀行の利益やコスト等をプラスして金利が決まりますので比較はお忘れなくやっておいた方が無難だと言えます。

さて、最後の金利タイプである「固定金利選択型」のご説明になります。

ある一定期間は固定金利で、固定期間が終わると、改めて固定金利か変動金利のいずれかを選択しなければなりません。

また、この金利タイプにおいて、最大のリスクは、固定期間が終わった際に金利上昇による返済の上限設定がなされていないという事です。

極端な例を挙げれば10年間は固定で毎月8万円の支払いだったのに、金利が上がりすぎて、次の支払い額が13万になってしまった!!(あくまで極端です)

という事もあり得なくは無いという事です。

また銀行にとって、当初期間は金利を変動させる事はできません。

固定期間終了後は政策金利をベースに金利を変更できるようになる為、貸し手側のリスクとして、変動金利より大きく全期間固定金利より小さい、真ん中のタイプと言えます。

では金利は何によって決定するのか?ですが「円金利スワップレート」を以て決定される仕組みです。

ここで簡単に円スワップレートを解説しますね。

金利スワップとは、異なる種類の金利を交換する事を意味します。最もメジャーな取引は「変動金利と固定金利を交換」する場合が多く円金利スワップレートは「変動金利と固定金利」を交換する際の固定金利だとお考え下さい。

何だか難しいですよね。もう少し具体的に会話形式で説明をしてみると、

(変動金利で借りていて固定に変えたい方の会話)

「借入期間は10年、変動金利0.5%で借りてはいるけど・・・。これから金利が上がりそうだよなぁ・・・・。今のうちに固定金利に変えておいた方が得策かも・・・」

というお考えをお持ちの方がいるとします。

スワップ契約を提供する金融機関としては、

「今後金利は上昇局面だろうから、固定金利にしたいというのであれば、こちらのリスクも含めて1%は設定しないと、割に合わないね」

と金融機関も考え、取引が成立していく訳です。

変動金利で金利上昇リスクを軽減する為の手法ですね。

では、円金利スワップレートはどんな金利推移をしているのか?と言いますと、先程登場した10年国債の金利に連動しています。

全く同じ金利という訳では無く、値動き自体がほぼ同じ動きをしていて、金利は10年国債よりも若干高いようです。

しかし、一番の警戒すべきポイントは固定期間終了後の上限設定無しでの返済額上昇リスクだという事です。

例えば固定期間終了後の子供の学費が大きく膨れるタイミングで、予期せぬ上昇となると、困ったことになってしまうケースも考えられます。

金利選びは「ライフイベント」も考慮して選びましょう。

住宅ローンを検討する際は複数の金融機関を比較することが大切。住宅本舗比較サービス![]() は一度で最大6銀行のローン比較・申し込みができるのでおすすめです。人生最大の買い物だからこそ、しっかりと比較検討しましょう。

は一度で最大6銀行のローン比較・申し込みができるのでおすすめです。人生最大の買い物だからこそ、しっかりと比較検討しましょう。![]()

以上3種類の金利決定要因をお話しました。

筆者の所にご相談に来る方にも今回と同じご説明を申し上げています。

選択の順位で言うと変動金利型、全期間固定金利型、固定金利選択型の順番になる事が殆どです。

もちろん、誘導している訳でもなく、先々の金利がどの様に動くのか?これまでを振り返ってどの様な動きをしていたのか?また変動後の上昇リスクをどれだけ被るのか?

という根拠を示してからのご決断だと思います。

金利タイプを比較するだけでなく、ライフプランシミュレーションも交えてお話するので、アドバイス含め納得のいく決定を皆さんそれぞれなさっているようです。

金利決定の要因はそれぞれが異なり、先々の支払い予測を立てる上で景気だったり、国債利回りだったりが絡んできます。

明日、明後日の事は専門家でも「絶対こうなる!」とは言えず判断は難しいです。

しかし、「予測」は誰でも立てる事は可能です。

金利が上がる要因、下がる要因をご自身なりに考察して頂き、今後の住宅ローン選びに役立てて頂ければと思います。

住宅ローンを新規検討する際、複数の金融機関を比較すれば、数百万円単位での節約の可能性もございます。

住宅本舗比較サービスは簡単な希望や条件を入力するだけで、80金融機関の中から比較、最大6銀行に一括仮審査申し込みができるのでおすすめ。人生最大の買い物だからこそ、しっかりと比較検討しましょう。