公開日:2018年10月23日

憧れのマイホーム。購入にあたり、切っても切り離せないのが住宅ローンです。

「どこで借りたらいいのか?」「どんな金利タイプを選んだらいいのか?」

「これから支払っていけるかな?」等、様々な不安や、検討を繰り返して1つ1つクリアしていかなければなりません。

そこで、今回は「金利」に関するお話と、「返済」に関するお話をさせて頂きたいと思います。皆さんの住宅ローン選びにお役立て下さい。

また、住宅購入に関する注意点は以下記事を参考にどうぞ。

まず初めに「金利」に関して簡単にご説明していきますね。

お金を借りたり、貸したりする際に必ず「金利」という言葉が使われます。

これは貸し手側からすると「儲け」という意味合いになります。逆に借りて側からすると「負担」という意味合いになります。

つまりお金を貸す事、借りる事を「ビジネス」にしてしまった時にこの「金利」というものがついて回る訳です。

では住宅ローンを利用する際の意味合いはどうでしょう?

ここでは「借り手側」という立ち位置で見ていきます。

住宅ローンを利用する機関はほぼ決まっていて「銀行」若しくは「住宅金融支援機構」が殆どです。

どちらからもお金を借りる際に必ず「金利」という言葉が出てきます。

この場合は「負担」と考えて頂ければと思います。

借りた金額だけをそのまま返せばいいという訳ではなく、これに「金利」が加わり「利息を付けて返す」事にしなければなりません。

でなければ貸し手側も商売にはなりませんからね。

では「負担」を軽くする為に、何をするのか?

それは「低い金利を選ぶ事」に他なりません。1%と0.5%では0.5%の金利の方が「負担」は軽くなりますし、月々の支払いも「負担」が少なくて済みます。

つまり住宅ローンを利用するという事は必ず「負担」が発生します。

単純に損得を考えると低い金利選びであれば「負担」が軽くなり、返済総額にも影響が出てくるという事になります。

銀行に行った際に、金利の適用に関して様々なタイプがあります。

代表的なものを挙げると、以下のような表記がなされているかと思います。

では具体的にどんな内容なのか?見ていきましょう。

住宅ローンは最長で35年間組む事ができます。(80歳までに全額返し終わる事が一般的な条件です。また商品の一部には50年間というものもあります)

その35年間に渡り、ずっと金利が変わらないタイプがこの全期間固定金利型になります。

「フラット35」と呼ばれる事もあり、

なお、フラット35をするなら楽天銀行がおすすめです。

フラット35取扱金融機関は多数ありますが、金利は各社さまざまです。その中でも、楽天銀行のフラット35(買取型)の金利は最低水準。また、申込書の請求から融資まで来店不要で完結するのでお忙しい方にもぴったりです。

このタイプは〇年(主に5年や10年)といった期間だけ金利を固定し、固定期間が終了すると変動金利にするのか、再度固定金利選択型にするのかを選べます。(何も選択しなければ変動金利になります)

特徴としては、将来、今借りている金利よりも上がる事や下がる事、または変わらない事等、見通せない点は特徴と言えます。

変動金利型は字の通り、金利が変動するタイプです。

毎月の支払いで変動するのか?というと、そうではありません。

金利自体は1年に2回見直されますが、返済額は5年間変わりません。

殆どの銀行で返済額の改定は5年毎で設定してあり、また改定後の返済額の上昇幅を1.25倍までと設定しています。

例えば借入当初月10万円の返済額だったのが、次の改定後には12万5,000円以上になる事はありません。

FPとして選ぶ際に必ずお伝えする事は「見た目の数字だけに囚われず選択する方々のライフスタイルや価値観を尊重して下さい」とお伝えします。

ライフスタイルに関して言えば、お子様の人数やその時の年齢、将来の学費のかかり方、または親族の方との同居、家族旅行の頻度や行先、車の買い替えのタイミング等、住宅の返済以外にお金がどれ位かかるのか?という点です。

折角マイホームを買ったのに、毎年の家族旅行が無くなる・・・これまで車は2台所有していたのに、1台になり少々不便になった・・・等、住宅ローンだけに囚われてしまう前に、一度返済額や、購入金額等シミュレーションしてみる事を含め、家計の全体像を把握するための「ライフプランシミュレーション」お勧めしています。

将来に渡ってお金がどの程度出ていくのかを掴んだ後に「価値観」と照らし合わせてみます。

当然「固定」が良いという方もいれば、「変動」が良いという方もいらっしゃいます。

これまで3つの金利タイプをご説明致しましたが、それぞれ「一長一短」があります。

固定金利選択型と変動金利型が共に返済額が変わる可能性はあります。逆に全期間固定型は一番金利が高く、返済額も多くなります。

その返済額がどの程度まで「許容」出来るのか?所謂「リスク」をどこまで取れるか?という点が重要だと思います。

購入する物件価格にもよりますが、無理の無い範囲で返済でき、また他のライフイベントなどもしっかりこなせる、そんな金利プランを選択したいものですね。

これまでは「負担」となる「金利」に関してご説明してきました。

ここからは「返済」に関してお話を進めていきます。「金利」選びも重要ですが、「返済方法」の選択も重要になりますので参考になればと思います。

ここからは、毎月の返済プランに関して詳しくご紹介していきたいと思います。

返済プランは2つに分けられます。

これらのいずれかを選択し毎月の返済がスタートしていくわけです。

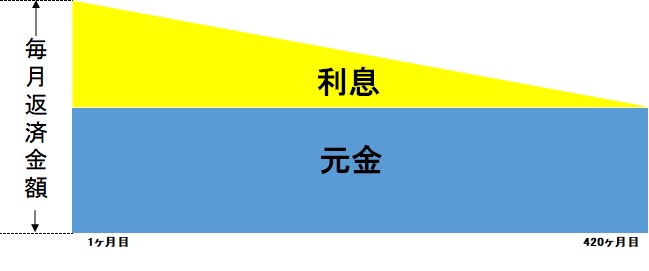

では元利均等方式から図解しながらご説明していきます。

図は分かり易くする為35年間全期間固定金利で表します。

この返済方式は毎月の返済額は一定で、元金と利息にそれぞれ充当される返済方式です。

例えば毎月10万円の返済額だとします。内訳としまして、元金に充当されるのが、7万円で利息に充当されるのが3万円。合計10万円となります。

毎月返済していきますので、元金は徐々に減っていきます。それに伴い、先々の利息充当額も減っていきますので、返済後半は元金の減りが早いのが特徴です。

また毎月決まった金額の返済ですので、シンプルで分かり易いかと思います。

次に元金均等方式の説明です。条件は先程と同じく35年間全期間固定金利で表します。

図で見てもお分かりの様に、元金が毎月決まった額返済されます。なので、返済当初は、返済額が高額で、先々では返済額も減っていく様な仕組みです。

図解だとイメージだけになりますので、具体的な事例を出して比較してみたいと思います。

以下の条件でシュミレーションしていきます。

この場合の元利均等方式では毎月84,686円を毎月返済していきます。

総額で35,567,998円の元金と利息を返済する事になる訳です。

先のイメージ図でも確認できるように、返済当初が一番金額が高く、終盤になるにしたがって返済額が少なくなる仕組みです。

返済当初は96,429円となり、最終回の返済金額は71,489円となります。

総額では35,262,500円の返済となります。

結果、支払い総額を見比べてみると、元利均等方式の方が約30万円多く支払う事になります。

但し、月々の返済金額では当初から元金均等方式の方が高く、共に一長一短と言える部分はあるのではないかと思います。

殆どの方は元利均等方式で返済をされているようですが、どちらを選択するのかは前述したように「お客様のライフスタイルや価値観」によるもので選択をお勧めしています。

今回は「金利」と「返済」に関してお話をさせて頂きました。

住宅は人生で一番大きなお買い物です。一旦ローンを組むと長く返済と付き合っていく事になります。

筆者の所にご相談に来る方々は、返済が少なかったらとか早く返したいな等口々に仰います。確かに大きな金額は誰しも早く返してしまいたいですよね。

金利選びや返済プランの選択によっては少々高額になってしまうケースもありますので決定する前に、しっかりとシミュレーション比較をして選んでいきましょう。

住宅ローンを新規検討する際は複数の金融機関を比較することが大切。数百万円単位での節約の可能性もございます。

住宅本舗比較サービスは簡単な希望や条件を入力するだけで、80金融機関の中から比較、最大6銀行に一括仮審査申し込みができるのでおすすめです。人生最大の買い物だからこそ、しっかりと比較検討しましょう。