- 貯蓄型の女性保険は、そもそも本当に貯蓄型なのかについて紹介しています。

- 貯蓄型の女性保険に加入するメリットはあるのかについて紹介しています。

- 貯蓄型医療保険の加入に悩んでいる事例から必要性や注意点について紹介しています。

公開日:2019年1月4日

貯蓄型の女性保険と見聞きして、どのような保険?と感じられる方も多いと思いますが、実のところ、筆者もそのように感じていた1人です。

一般に、貯蓄型の生命保険には、子供の教育資金を準備するために活用される学資保険や将来の老後生活資金を準備するための個人年金保険といった貯蓄性のある生命保険のことを指します。

また、女性保険とは、医療保険の一種で女性疾病にかかった場合に保障が上乗せされる仕組みの生命保険ですが、貯蓄型の生命保険と女性保険の特徴を併せ持った生命保険が貯蓄型の女性保険と考えることもできます。

このようなことを踏まえまして本記事では、貯蓄型の女性保険が持っている基本的な特徴の紹介をはじめ、将来のライフプランも合わせた必要性について幅広く考えていきたいと思います。

女性保険とは?という方は、まずこちらからご覧ください。

目次

はじめに、筆者個人の見解となりますが、貯蓄型の女性保険(貯蓄型医療保険含む)は、そもそも貯蓄型の生命保険ではないと考えています。

この理由は、以下の通りです。

多くの情報サイトを見ていきますと、貯蓄型の女性保険(貯蓄型医療保険)と言われている具体的な商品名には、以下のようなものがあげられています。

上記の保険に共通していることは、病気などをせずに保険を使わなければ、これまで払い込んできた保険料が戻ってくる(リターンやリターンを表すRが商品名に付されている)といった特徴があります。

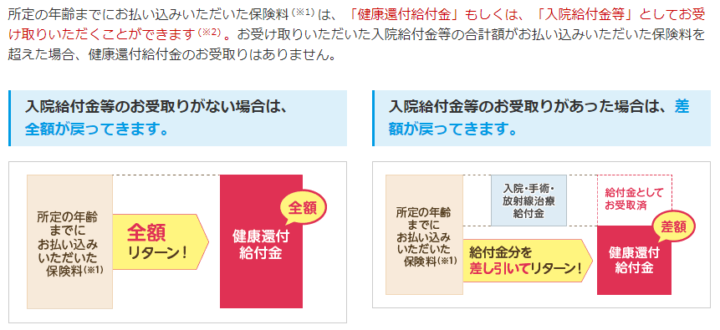

出典:東京海上日動あんしん生命 メディカルKit R 特長1

上記図を金額に置き換えると、よりイメージがしやすくなります。(金額は一例です)

| 比較内容 | 保険金の支給を受けなかった場合 | 保険金の支給を受けた場合 |

|---|---|---|

| 総支払保険料 | 100万円 | |

| 入院給付金等 | 0円 | 30万円 |

| 健康還付給付金 | 100万円 | 70万円 |

| 返戻率 | 100% | 70% |

ポイントは、返礼率にあるのですが、病気などをせずに保険を使わなければ、これまで払い込んできた保険料が戻ってくる仕組みであるため、最大でも返礼率は100%となり、これを超えてお金が払い戻されることはない部分にあります。

貯蓄を名目で考えますと、貯蓄と言うのかもしれませんが、私たちは実際に支払った保険料よりも受け取るお金が多くなった結果(差益が生じた結果)、貯蓄性があると考えたり感じたりすることが通常だと思います。

そのため、貯蓄性の女性保険(貯蓄型医療保険)は、実質的には貯蓄性のある生命保険とは言えないと筆者は考えています。

貯蓄型の女性保険(貯蓄型医療保険)と呼ばれる保険の内、女性保険に限ると、女性疾病の上乗せ保障分について保険料を多く支払っていることも貯蓄型の女性保険とは言えない理由の1つだと考えています。

仮に、貯蓄型の女性保険に加入しているものとし、女性疾病以外の病気による入院などで入院給付金等の支給を受けたとします。

この時、女性疾病ではありませんから、給付に上乗せ給付されることはなく通常の給付になることを踏まえますと、高い保険料を支払っているのにも関わらず、その分の恩恵が受けられていないとも考えることができます。

しかし、実際には、すでに支給を受けた給付分は差し引かれて健康還付給付金が戻ってくるわけでありますから、支払った保険料の方が多ければ多い程、返礼率は悪くなってしまう結果につながります。

これまでの説明を踏まえますと、貯蓄型の女性保険に加入するメリットを見つけるのは難しいと言わざるを得ないのではないでしょうか?

支払った保険料が使わなければ戻ってくるといった目先の部分にだけ捉われてしまい、本質を見失ってしまいますと、かえって足元をすくわれることになると筆者は感じています。

そもそも、貯蓄型と呼ばれる医療保険は、支払った保険料が戻ってくる可能性がある分、支払保険料が高く設定されていることを決して忘れてはなりません。

また、女性保険に加入するということは、そもそも女性疾病にかからなければ恩恵が受けられず、やはり、こちらも多くの保険料を負担し続けていかなくてはならないことも決して忘れてはなりません。

つまり、貯蓄型の女性保険に加入するということは、二重に多くの保険料を負担し続けていかなければならないことを意味し、そこまで心配になる必要は本当にあるのか疑問を感じてしまいます。

少なくとも、私たちが加入している健康保険や国民健康保険といった公的保険には、高額療養費制度があるため、収入や所得に見合った自己負担分の医療費等を支払うことで事足りる仕組みになっています。

まずは、この辺も視野に入れて再度検討した結果、それでも貯蓄型の女性保険が必要という方であれば加入される方向で考えるのがよろしいのではないかと思っています。

医療保険は、貯蓄型と呼ばれる医療保険と掛け捨ての医療保険といった2つに大きくわけられますが、加入するのであれば、どちらの医療保険が良いのか気になる方も多いと思います。

そこで、ここでは、実際にヤフー知恵袋を通じて質問されている内容を一部改編・引用したものを紹介し、将来のライフプランも合わせた必要性や注意点を考えていきます。

恥ずかしながら36歳で初めて保険に加入します。医療保険とがん保険を組み合わせる予定ですが、医療保険に関して、掛け捨てと貯蓄型で迷っています。プランナーの方にも相談しているのですが、どちらが良い、とまでは言っていただけないので、こちらで相談させていただきました次第です。

60歳までに払い込みの場合

・掛け捨て・・・合計1,728,000円

・貯蓄型・・・合計3,456,000円

を支払うことになります。(毎月の給料は手取りで25万程度、医療保険+がん保険で、貯蓄型→月15,000円、掛け捨て→月10,000円程度です)掛け捨てと貯蓄型で、月々の保険料の差額は5,000円程度となります。

検討している貯蓄型の医療保険は、解約する年齢にもよりますが、70%後半程度の返金が見込めるようです。そうした場合、払い込みのトータル金額での単純計算では、貯蓄型の方がお得、ということになります。

このような場合は、やはり貯蓄型にしておいた方がよろしいでしょうか?

貯蓄型は保険会社の破綻の可能性や、返金時の利率の点からオススメしない人も多いと聞きます。ただ、貯蓄型にしておくと、子供の入学金等の一時的に必要な大金をそこから当てることができると聞きました。

質問内容を通じた中で、まずもって重要な問題点として、貯蓄型の医療保険に加入した後に解約を前提に考えていることがあげられます。

そもそも医療保険は、病気やけがで入院した場合に入院給付金や手術給付金といった保険金が支払われる生命保険であり、性別を問わず、年齢を重ねれば重ねる程、病気で入院するリスクは高まります。

この時、仮に、貯蓄型の医療保険を解約していた場合、医療保障が無いわけでありますから、ご自身の貯蓄などから医療費をすべて負担しなければなりません。

つまり、医療保険に加入する本来の目的から外れてしまっており、とても加入をおすすめできるものではないことがわかります。

質問内容の中に、貯蓄型にしておくと、子供の入学金等の一時的に必要な大金をそこから当てることができると聞きました。とありますが、こちらも重要な問題点の1つです。

医療保険は、貯蓄性がある生命保険ではないため、仮に、百歩譲りまして終身保険を活用した子供の教育資金準備であればまだわかるのですが、これは、質問者さんが勘違いしているのか、保険募集人から直接言われたのか、いずれにしても大きな問題です。

併せて、70%の割合で返戻される解約返戻金につきましても、重要な勘違いをしていそうな雰囲気があり、このまま保険に加入すると、将来的に悲劇が訪れそうな予感がするのを率直に感じます。

貯蓄型の女性保険は、コストが多くかかるだけでなく、そもそも貯蓄ではないため、筆者個人としては加入することをおすすめできません。

また、生命保険の加入目的を持つことによって、無駄な保険料を支払ったり無駄な保障を付けなくて済むことになるため、結果として、合理的にお金が貯蓄できるというシンプルな発想を多くの方に持っていただきたいものと思っています。

保険で貯蓄や資産形成するといった考え方も、現状では非効率的な部分が多くあることを1人のFPという立場で申し上げさせていただきたいと思っており、将来のライフプランを考えながら保険の加入検討をする場合は、保険だけに特化せず、公的健康保険や公的年金制度など幅広い分野で考える必要があることを知っておいていただきたいものです。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら