- 非課税期間が終わると大きく3つの選択肢で考えなければならない。

- ロールオーバーを行う。

- 売却する。

- 課税口座へ移管し引続き運用する。

公開日:

今回はnisaにの非課税期間について詳しく解説していきます。nisa自体いつまで続くのか?またいつまで買えるのか?いつまでに売るのか?今一度制度をおさらいしながら、話を進めていきますね。

まずはここからスタートしていきますが、もう皆さんもご存知の通り、nisaは2014年1月よりスタートしました。貯蓄から投資へと促したい国の考えもあって始まった訳です。

これまでの投資とは一味違うぞ!という事もあって、瞬く間に口座開設者は増えていきました。平成30年12月末時点での口座開設数は1,150万口座にも上っています。

nisaを始めるには口座を開設する必要があります。銀行や証券など多くでnisaの取扱いがございますが、一番のおすすめはSBI証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。

多くの方が口座を開設していますが、一体どんな特徴があるのかを、おさらいしましょう。

上記項目を解説しますね。

nisaはいつまでの制度なのか?という事ですが、投資可能期間という事であれば2014年~2023年までの制度となります。

年間の投資可能額は120万円までとなっています。後述する非課税にも関連しますが、年間120万円の投資額で出た利益に対し、課税がされないという事がこのnisaの最大のセールスポイントです。これまでは出た利益に対し約20%の課税がされていました。

折角増えた資産に対して、やはり課税は避けたいところです。そこでnisa口座の登場という事になります。非課税の恩恵は大きく多数の口座開設に至ったわけですね。ちなみに最大600万円までが非課税の対象となります。

私が対応するお客様から次のような質問が良くあります。「年間120万円はいつからいつまでの事を指すのか」と聞かれます。答えは年末までに購入したものが対象になります。

どういう事かと言いますと、例えば1月に50万円分購入したとします。残り70万円の枠は年末の12月31日までに使わなければなりません。これは、残った枠は翌年へ繰越出来ないルールとなっていますので、ご注意下さい。

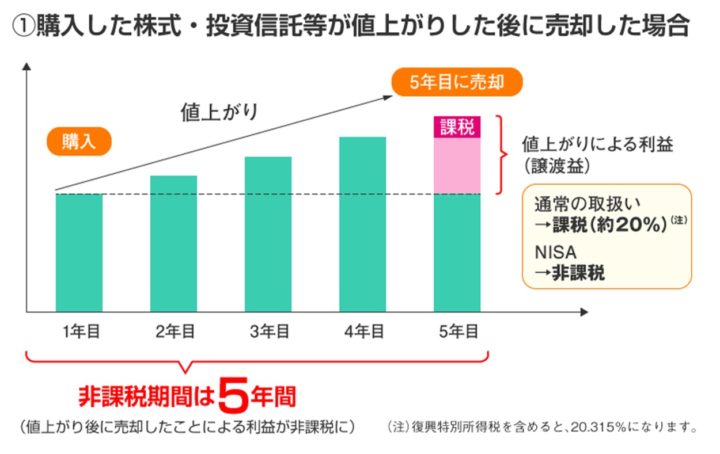

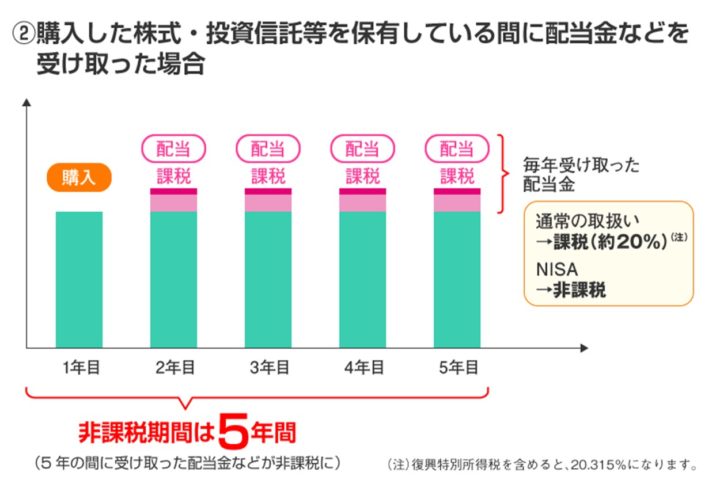

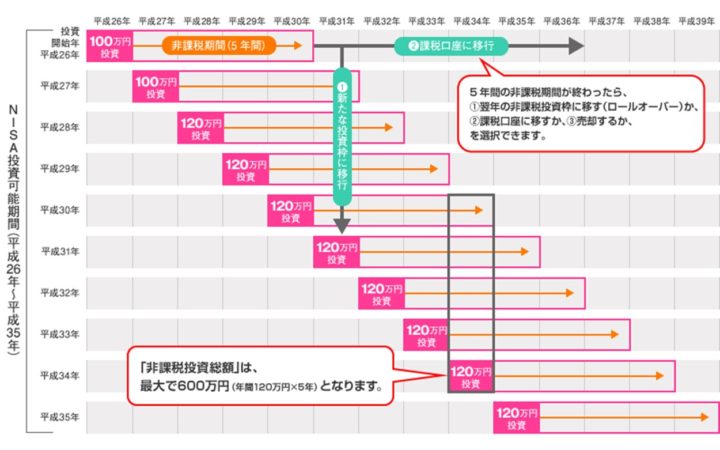

さてタイトルにもあるように、本題になります。この非課税期間はいつまで有効なのでしょうか?答えは5年間となります。2014年に非課税枠最大値の120万円で購入した株式や投資信託が利益を出したとします。すると2018年までは課税されない仕組みとなる訳です。

イメージ図をご覧頂ければ分かり易いかと思います。

購入した株式、投資信託等はその年から5年間は非課税期間の枠に収まりますので、翌年も120万円の範囲内で購入したものがあれば5年間は課税されない事になりますので、お得になる訳です。

よくあるご質問ですが、結論は2027年までは非課税期間として保有する事ができますのでご安心下さい。冒頭でお話した2014年~2023年という期間は「投資可能期間」と呼びます。

この期間内にnisa口座を通じて株式や投資信託を購入すれば、最大5年間は非課税の恩恵を受ける事が出来ますというものです。

よって、最後の年である2023年に120万円までの株式、投資信託を購入したら、ルールに従ってその年から5年間は非課税で保有する事ができるという事になります。

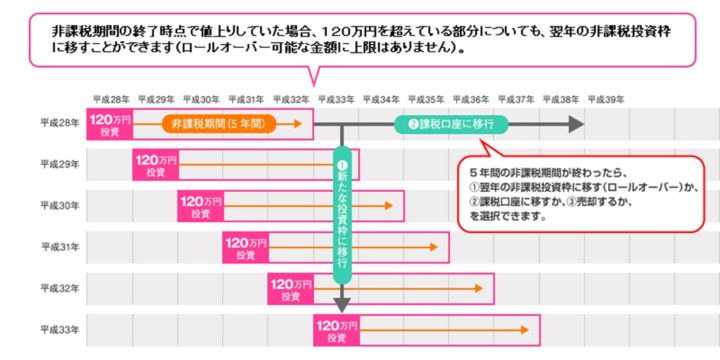

これもnisaを説明する上で非常に重要な部分です。ロールオーバーという言葉を聞いた事などありませんか?制度自体を簡単に解説します。

ロールオーバーとは5年間の非課税期間が終了した際に、再度5年間非課税期間を延長し保有する事が出来る制度。2017年に120万円の上限が撤廃され、120万円を超える金額も繰り越す事が可能となった。

図にするとこういう事になります。

このロールオーバーを利用する事によって、次の効果を得る事ができます。

非課税の期間延長は非常に有難いですね。5年前に購入して、着実に利益が出て増えているファンドにもう少し頑張ってもらいたい方はおすすめです。

また投資の効果を最大限得るに当たって、複利効果を期待する事ができます。簡単に言えば、保有は短いより長い方が効果が出るという事です。

但し次の点はデメリットになる部分ですのでお気をつけ下さい。

例えば2014年に100万円で買い付けたファンドが150万円になっていたと仮定します。すると150万円でロールオーバーは可能ではありますが、ロールオーバーした年の2019年の新規買付は120万円のルールに従ってできない事になります。(非課税枠を使い切るという解釈です)

そして、2019年以降に買い付けたファンドはロールオーバーできません。何故かと言いますと、2019年買ったファンドは5年間非課税です。つまり2023年までは保有可能です。

しかし、ここからロールオーバーとなると2028年まで保有する事になってしまいます。制度自体2027年で終了となりますので、本年以降nisaで買い付ける方はロールオーバーできませんのでご注意下さい。

nisa口座を通じて購入したファンドは最長2027年まで保有する事は可能です。分かり易い図が金融庁より出ていますのでご紹介します。

この図からも分かるように、2023年で買い付けたものは最長でも2027年まで保有が可能という事になります。

nisaの最大の恩恵は5年間(最大10年間)の非課税期間です。ではこの非課税期間が終わるまでにどうすれば良いのか?非課税期間を過ぎればどうなるのかも含めて解説していきます。

これは先程も解説してきましたので、細かい説明は省きます。もう少し運用をしたいという方はこの方法を利用し、更に5年間非課税での運用をおすすめいたします。

また120万円に到達していなければ、空き枠分の買い付けもできますので、余裕があればプラスで買いたいところです。

非課税期間が終了し、手元にお金が必要な場合は売却して運用益を得る事も可能です。但し、非課税期間中に実施しなければ、課税されてしましますので、タイミングをしっかりと見極める必要があります。

この方法は、非課税期間が終わった場合、ロールオーバーせず、また売却もしない場合のパターンです。本来nisaが無ければこの課税口座での運用を余儀なくされていました。

nisaは非課税を謳った口座です。その役目(機能)が終了した際には通常の口座に移管し、引き続き運用する事は可能です。中にはもう少し運用したい、課税されても利益は出る算段だからと様々なお考えもあるかと思います。その場合はこの様に課税口座へ移して運用もアリです。

今回はnisaの制度を振り返りながらの解説でした。昨年までの購入分はロールオーバーの対象ですので、しっかりと考えておきたいところです。

また本年以降はロールオーバーできませんので、5年間で増やせるファンドの見極めが重要となります。

おすすめ銘柄に関しては以下記事を参照頂ければと思います。