- iDeCo(イデコ)では掛け金が全額所得控除になってお得!

- ただし、税金が戻ってくるには年末調整などが必要。

- 年末調整・申告の仕方は意外とカンタン!

公開日:2019年9月29日

iDeCoって何?という方は、まずこちらの記事を御覧ください。

目次

iDeCo(イデコ)のメリットの一つは「掛け金が全額所得控除される」ということでした。ザックリ言いますと、税金が戻ってくるわけですね。戻ってくる金額は人によって異なりますが、人によっては一生で数百万円も戻ってくることもあります。

でも、自動的に戻ってくるわけではありません(本文で触れますが、iDeCo(イデコ)掛け金を給与から天引きされている会社員や公務員の場合は、基本的に手続きは不要です)。

今回は「どのようにしたら、iDeCo(イデコ)で税金が戻ってくるのか」について見てみましょう。

iDeCo(イデコ)と呼ばれる「もう一つの年金・個人型確定拠出年金」を利用しているなら、掛け金が全額所得控除になります。

例えば、元本保証タイプの金融商品(預貯金タイプ)を選択していても(もちろん投資信託を選択していても)、税金が戻ってきます(課税される所得がある場合)。

そして、そのためには「年末調整」と呼ばれる手続きをしないといけません。

年末調整と聞くと、難しい印象ですが、簡単に言いますと「税金や所得のズレ(不一致)を清算するために、年末に正しく計算すること」です。

例えば、iDeCo(イデコ)でお金を毎月1万円積み立てていると、年間の掛け金の全額12万円が所得控除されます。つまり、本来の所得より掛け金分の12万円が、低く計算されるのが正しいのですが、何も手続きをしていないと12万円分低く計算されないのでズレていますね。

すなわち、12万円分にかかる税金を多く払いすぎている状態になってしまいます。そのズレを正して、払いすぎている税金を戻してもらうための作業が「年末調整(または確定申告)」というわけです。

「年末調整(または確定申告)」と聞くと、なんだか面倒でやる価値があるのか疑問に思う人もいるかもしれません。

そして、人によって税金のかかり方や計算方法は、働き方・収入・各種控除・家族構成などにより、それぞれ違います。つまり、一概にいくら出したら、いくら税金が戻ってくるのかが言えないのですね。

それをふまえた上で、少しシミュレーションをしてみましょう。

iDeCo(イデコ)での年末調整により、いくら税金が戻ってくるのかは、節税メリットシミュレーションでザックリと概算が確認できます。

ただ、シミュレーション・下記の一例はあくまでも概算であり、実際には個人の状況(働き方や年収・税率やその他控除など)により異なりますので、個人における金額を保証するものではありません。個別の具体的なご相談は税務署や税理士などにご確認ください。

| 年齢 | 毎月の掛け金 | 年収 | 年間の

節税額 |

60歳までの

合計節税額 |

|

|---|---|---|---|---|---|

| 自営業者

Aさん |

20歳 | 68,000円 | 500万円 | 244,800円 | 9,792,000円 |

| 企業年金がない

会社員Bさん |

20歳 | 23,000円 | 500万円 | 55,200円 | 2,208,000円 |

| 主婦・主夫

Cさん |

20歳 | 23,000円 | 103万円 | 0円 | 0円 |

※節税メリットシミュレーションを元に筆者が作成

あくまでも一例ですが、このようになりました。

このように、課税所得がある人や働き方によっては、大きく節税効果があることが分かります。また、一例の主婦・主夫Cさんは年収が103万円以下ですので、課税される所得がありませんので、シミュレーション上は節税額が0円になっています。

Cさんにとっては節税効果はこの場合ありませんが、その他にもiDeCo(イデコ)には運用益非課税や60歳以降の引き出し時に税制優遇がありますので、必ずしも無意味ではありません(そして、iDeCo(イデコ)の本旨は節税ではなく、老後の資金形成です)。

年末調整の手順は、意外とシンプルです。会社員・公務員の場合と、自営業者と主婦・主夫のiDeCo(イデコ)での年末調整する場合を見てみましょう。

※本記事の年末調整の書き方は、iDeCo(イデコ)掛け金に限った書き方です。

併せて、iDeCo(イデコ)の掛け金と確定申告に関する以下記事を読み進めるのもおすすめです。

iDeCo(イデコ)掛け金を給与から天引きされている会社員や公務員の場合は、年末調整での手続き自体が不要です。

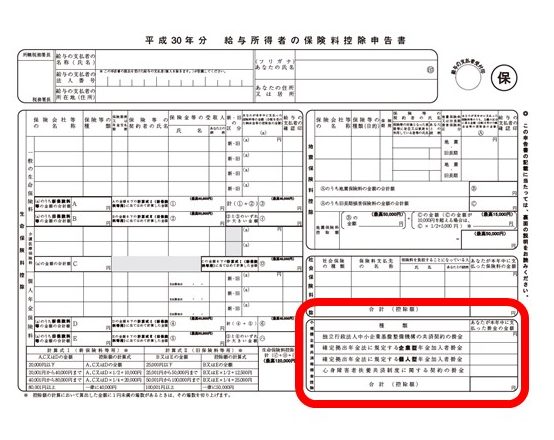

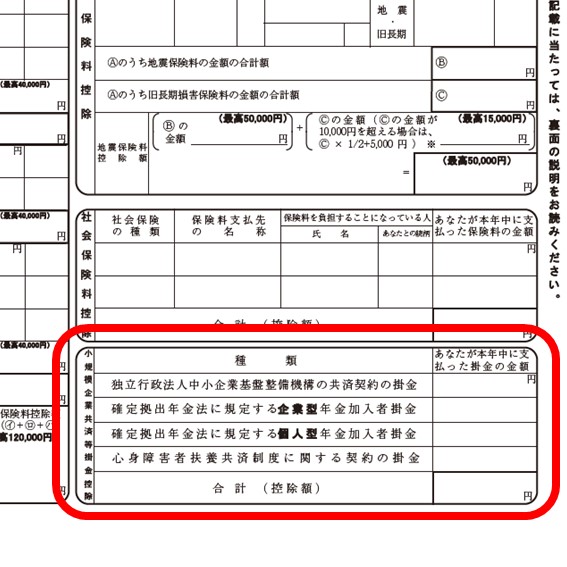

iDeCo(イデコ)掛け金が給与から天引きされていない会社員・公務員(国民年金の第2号被保険者)の場合は、年末調整の際に掛け金額を申告します。つまり、年末調整をすることで申告となり、控除を受けられるのですね。

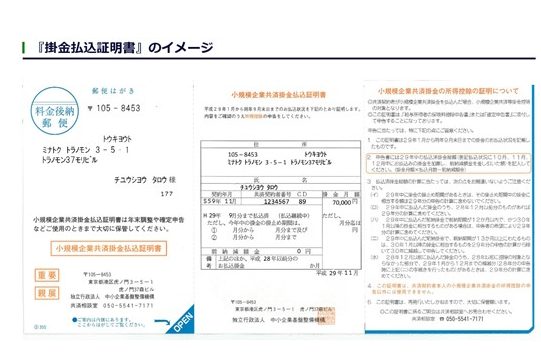

iDeCo(イデコ)をしている場合、11月ごろに「小規模企業共済等掛金払込証明書」が届きます。

画像は平成29年版のサンプルイメージです。

この書類は、iDeCo(イデコ)加入者が(12月までに払う予定額も含んだ)年間の合計掛け金額を証明するものです。しっかりと保管しておきましょう。

そして、年末調整の手順は以下の流れです。

その後の流れとしては、年末の給与受け取り時に所得税が還付されます。

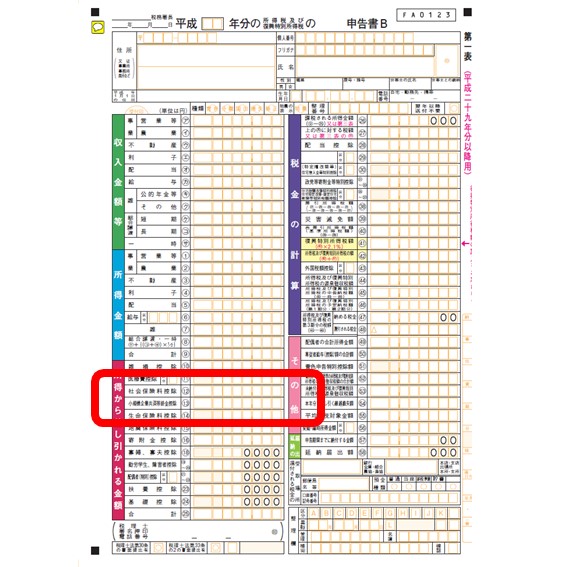

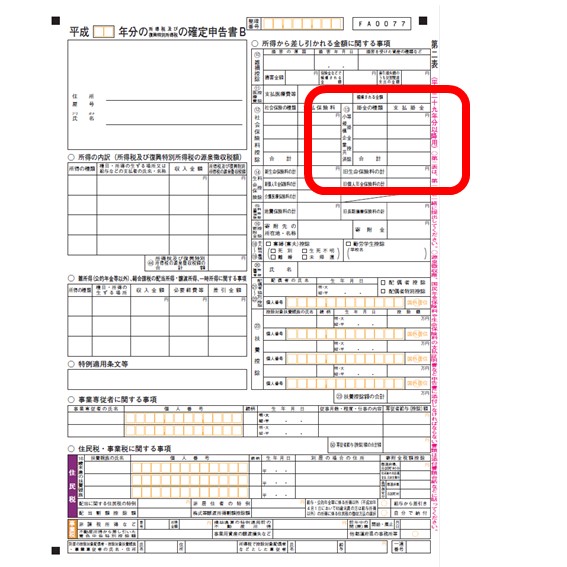

自営業者(国民年金の第1号被保険者)の場合は、年末調整ではなくて、確定申告を行います。

申告の期限は2月16日~3月15日です。

画像は平成29年版のサンプルイメージです。

年末調整の手順は以下の流れです。

お金が戻ってくるのは5月ごろです。指定口座に振り込まれます。

結論から言うと、配偶者の扶養に入っている主婦・主夫(国民年金の第3号被保険者)で特段に収入のない方は、掛け金の年末調整・確定申告はしなくてもかまいません。

※ただし、主婦・主夫で年収が103万円未満であっても、数か月だけ月収が極端に高い、などの場合は、年末調整・確定申告をすることで税金が戻ってくることがあります。詳細は税務署などで相談をされてください。

既に述べていますが、iDeCo(イデコ)では掛け金が全額所得控除になります。そのため、課税される所得がある人にとっては(払いすぎていることになる)税金が戻ってきます。

ということは、課税される収入がない人の場合は、戻ってくるお金がないのですから、年末調整・確定申告を(iDeCo(イデコ)の掛け金に関しては)してもメリットがありません。

ただ、iDeCo(イデコ)のメリットには、運用益の非課税や受け取り時の税制優遇もあり、本来の目的は「もう一つの年金」としての自分のための資産形成ですので、全額所得控除のメリットがないからと言って無意味であるわけではありません。

一方で、年収が103万円を超える(あるいは、ある程度の収入がある)主婦・主夫に関してはどうでしょうか。

この場合は、働いている場所(企業など)で年末調整があるのでしたら、上記の会社員・公務員の場合と同じように年末調整をします。

また、年末調整がない(または複数の場所で働いている)ようでしたら、この下に記してある要領で自分で確定申告をすることにより、iDeCo(イデコ)の掛け金を申告します。

また、一概にある程度の収入と言っても、その種類により税金がかかる・かからないが異なりますので、詳細は税務署などで相談をされてください。

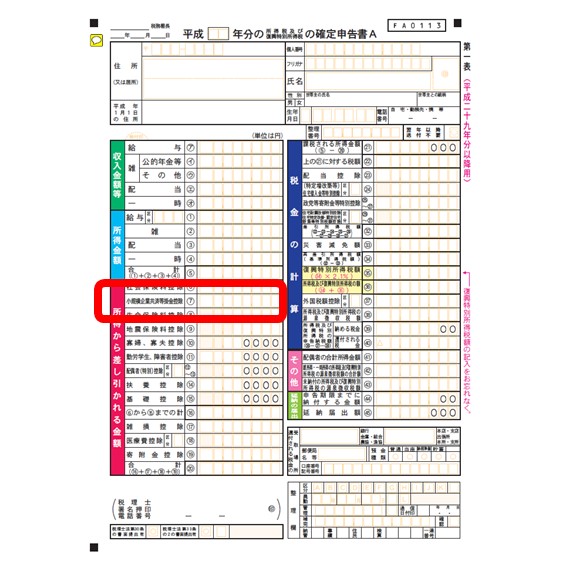

次のようなケースでは、会社員や公務員でも確定申告が必要です。また、年収が103万円を超える主婦・主夫の場合も同様です。

※申告の期限は2月16日~3月15日です。

2と3の場合は、本来11月ごろに届く予定の「小規模企業共済等掛金払込証明書」は翌年の1月末ごろに届きます。そのため確定申告の手続きを行う必要があります。1と4の場合は、11月ごろに届いているはずですので、保管しておきましょう。

画像は平成29年版のサンプルイメージです。

年末調整の手順は以下の流れです。

お金が戻ってくるのは5月ごろです。指定口座に振り込まれます。

シミュレーションで見ましたが、人によっては、戻ってくるお金が数十年間の合計で数百万円にもなることがあります。低金利の時代においては、とてもお得な制度と見ることもできます。

iDeCo(イデコ)で掛け金を拠出しているのなら、その恩恵を最大限に受けたいところです。

iDeCoを始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、おすすめはSBI証券か楽天証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手の2社です。