- つみたてNISAは通常の投資信託と同じようにいつでも解約できる。

- 自分のライフイベントや目標金額を達成したときに売却することも可能。

- 非課税期間が終了する20年後以降も課税口座での運用が可能。

- 相場下落時は売却するのではなく、買い増しのチャンスと考える。

公開日:2020年10月10日

つみたてNISAで運用している投資信託は、基本的に長期での運用を心がけるべきですが、いつでも売却はできます。つまり、資金が必要なときに現金化できるというメリットがあるのです。

この記事では、つみたてNISA運用中に現金を引き出す方法と、売却のメリット・デメリットについて解説します。

目次

つみたてNISAのメリットは、自由度の高さです。途中で一部売却や全部売却ができますし、積立額を途中から減らすこともできます。

独身時代は毎月33,000円をフルに積み立て、結婚して子どもができてからは15,000円に減額するなど、自分のライフサイクルに合わせて自由に金額を設定できるのです。

売却するときは、通常の投資信託と同じです。ただし、投資信託の換金の申し込みをしてから実際にお金が口座に振り込まれるまでに、最低4営業日はかかることに注意が必要です。

つみたてNISAは長期での資産形成のための仕組みです。一度始めたら、一時的な相場の下落に一喜一憂せず、積立投資を続けることが大切です。

しかし、積み立てた投資信託を売却していつでもお金を引き出せます。これは、つみたてNISAと比較されることの多い「iDeCo(イデコ)」にはないメリットです。iDeCoは個人型確定拠出年金なので、原則60歳より前にお金を引き出すことはできません。

特にあまり資産が多くない若いうちは、いつでも現金化できるという「流動性」は大きな安心感につながります。

つみたてNISAを売却する方法やタイミングについて解説します。

投資信託を解約するときには、申し込みが必要です。そして解約の申し込みが受理された日、もしくは翌営業日の基準価額で換金額が決まります。入金は、約定日から3営業日以降に行われます。

中には入金までの日数が長くなるファンドもあるので、目論見書などを確認しておくようにしましょう。

つみたてNISAは最長20年間の長期投資であり、基本的には将来の目標を立てた上で投資を行います。ただし人生には、さまざまなライフイベントが発生します。就職や結婚、子どもの教育、住宅購入など、その時々でお金がかかるのです。

こうした各種イベントを想定し、どれぐらいのお金がかかるかを考えて準備したり、あるいは災害や病気といった想定外の事態にも備えておいたりする必要があります。また、老後の生活や相続についても、きちんと考えておくことが大切です。

まとまった資金が必要になったときは、つみたてNISAの一部を売却して活用するようにしましょう。

積立投資の資産は、「量✕価格」で決まります。つみたてNISAを始めた頃は「量」が少ないので、価格が下がっても資産全体の目減りは大きくありません。しかし10年、20年と積立投資を続けていると量が大きくなるので、価格が下落すると全体の資産も大きく減ってしまいます。

ですから、年齢が上がるにつれて値動きの激しい株式の比率を減らすか、ある程度老後資金を確保できるくらい大きく値上がりしたところで、利益を確定するなどの戦略も有効です。

それでは、株式を保有する比率はどのようにすればいいのでしょうか。米国でよく利用されているのが、以下の式です。

たとえば30歳なら「100ー30」で株式比率70%、50歳なら「100ー50」で株式比率を50%にします。若いときほど株式の比率は高く、年齢が上がるほど株式比率は低下していくのです。

ただし「人生100年時代」を迎え、日本では高齢化が進んでいるので、株式の比率を「120ー自分の年齢」にする考えの計算式もあります。

つみたてNISAの運用が非常にうまくいき、含み益が大きくなったら利益確定売りをするというやり方もあります。逆に運用状況がよくない場合は、つみたてNISAでの運用をそのまま続け、相場の回復を待つほうがいいでしょう。

つみたてNISAを売却するときの注意点やデメリットについて解説します。

つみたてNISAなどの積立投資で失敗してしまう大きな原因の一つは、投資信託の基準価額が下落したときに売却してしまうからです。

本来、積立投資は相場の値動きの影響を受けにくい投資手法です。毎月3万円など同じ金額でコツコツ投資資金を積み上げていくので、相場環境に関わらず投資を続けやすいはずです。

しかし実際には、相場を気にする人が多いのです。特に2020年3月のコロナショックのように株価が大きく下がると、恐怖心から積立投資をやめてしまう人も多くなります。

積立投資は価格が下がると安く購入できるので、一時的な値下がりは長期投資では歓迎すべきです。しかし相場の下落が続くと、積立投資をやめてしまったり、保有しているポジションを解消したりしてまうのです。

積立投資は、20年という長期での運用を継続させることが目的の一つ。日々の値動きに一喜一憂するのではなく、長期投資家としてゆっくりと運用を続けるようにしましょう。

投資信託の長期運用には、いつまでという期限はありません。つみたてNISAの期限は20年ですが、課税口座に移して運用を続けることが可能です。海外のプライベートバンクなどは、祖父の時代からひ孫の代を越え、何代にもわたってその一族の財産の管理を行います。

老後の生活資金としてつみたてNISAで資金を積み立てていたとしても、会社を退職したときにすっぱりやめたり、投資そのものから手を引いてしまったりする必要はありません。

定年を迎えても、資金に余裕があるならば積立投資を続けていけばいいですし、もし積立投資をやめたとしても、これまで購入した投資信託での運用は継続していくべきです。

今後は公的年金の受給額が減ったり、医療負担が増えたり、あるいはインフレになって生活レベルが低下したりというリスクがあります。定年後も運用を継続していたほうが、こうしたリスクから大事な資産を守れるのです。

人生100年時代を迎えた今、いつの時点で運用をやめるかということを考える必要はありません。万が一お金が必要になったときは、投資信託の一部を解約することによって現金を手にすればいいのです。

投資信託は一部解約が可能なので、必要な資金だけを解約し、残りはそのまま運用を続けていけばいいのです。

すぐにお金が必要なときは別ですが、つみたてNISAで運用している投資信託を売却するときも、購入時と同じように、複数回に分けて売ることで価格変動リスクを抑えられます。

すべてを一度に売却すると、基準価額が安いときに売却してしまう可能性があります。ただ、そのときの基準価額が高いか安いかは、後になってみないとわかりません。高値を予想してもそのタイミングで売却することは困難です。

ですから一度に売却するのではなく、複数回に分けて売るようにし、売却価額を平準化させるようにしましょう。

つみたてNISAでは、途中で運用している投資信託を変更できます。積み立てていた投資信託の購入をストップし、ほかの投資信託の積立投資を始められます。つみたてNISAの非課税投資枠は年間40万円なので、この範囲内であればどの銘柄を購入しても構いません。

しかし、つみたてNISAではスイッチングはできません。スイッチングとは、現在保有している投資信託を売却し、ほかの投資信託を購入することです。

保有している投資信託を売却しても非課税枠は戻りませんし、ほかの投資信託を新たに購入すれば、その購入金額分の投資枠は消費されてしまうのです。

たとえば、Aファンドを売却してBファンドを購入しようとしたとします。つみたてNISAでAファンドを10万円分購入していたら、売却してもBファンドは30万円分(40万円ー10万円)しか買い付けることはできません。

すでに購入したファンドは売却しないほうがいいと考えられるのは、こういった理由からです。

Aファンドの購入をストップしてBファンドを購入すると、Aファンドを保有し続けることができます。売却しても非課税枠が復活するわけではないので、このように売却せずに運用を続けるほうがおすすめです。

もし途中で売却しない場合でも、20年後の出口戦略を考えておくことは大切です。

つみたてNISAを非課税で運用できる期間は最長で20年。もし20年経って売却しない場合、積み立てた資産は課税口座(特定口座・一般口座)に移されます。

たとえば2020年1月から毎月3万円ずつ積立投資をして、20年後の2039年12月末に元本720万円が900万円に増えていたとします。

その時点で売却すると、運用益180万円(900万円ー720万円)には税金がかからず、180万円をまるまる手にできるのです。もし特定口座・一般口座などの課税口座で運用していた場合は運用益に20.315%の税金がかかるので、運用益180万円は約143万円に目減りします。

一方、売却しない場合は課税口座に移されますが、その場合は900万円が新たな取得価額になります。ですから、これまでの20年分の利益180万円に対して課税されることはありません。20.315%の税金がかかるのは、取得価額の900万円に対して利益が出た場合のみなのです。

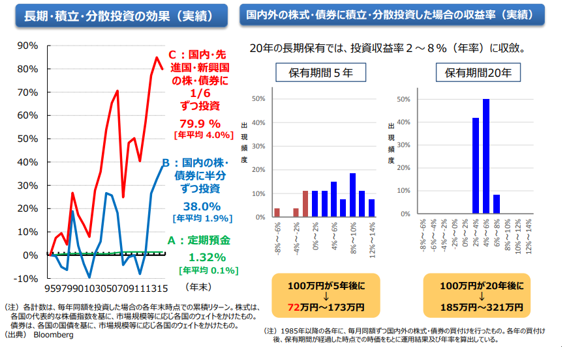

長期・積立・分散投資による効果として、積立期間が長期であるほど、投資先を分散するほど収益がバラつきにくくなる傾向があります。以下の図をご覧ください。

左の図は1995年から20年間、A: 定期預金のみ、B:国内の株・債券に半分ずつ投資、C:国内・先進国・新興国の株や債券に6分の1ずつ投資した場合の実績を表しています。

Aの定期預金は元本割れのリスクはありませんが、20年間運用していても1.32%(平均0.1%)しか利益率はありません。

一方、国内の株・債券に半分ずつ投資した場合、20年間で38%(年平均1.9%)の収益を得られます。ただし収益のブレが大きく、途中でマイナスリターンになることもあります。

そして Cの国内・先進国・新興国の株と債券に6分の1ずつ幅広く分散投資した場合、収益率が79.9%(年平均4.0%)ともっとも高かった上、マイナスリターンになることなく順調に収益を伸ばしていることがわかります。

右の図は、1985年以降の各年に、毎月同じ金額ずつ国内外の株式や債券に積立・分散したと仮定し、保有期間が経過した時点での時価をもとに運用結果(投資収益率)を算出したものです。

保有期間が5年ではマイナスリターンも発生しますが、保有期間が20年になるとプラスリターンに収斂し、そのばらつきも2~8%の間に落ちつきます。

つみたてNISAの非課税期間も20年です。ですから、シミュレーションではつみたてNISAの運用結果もプラスのリターンになる可能性が高いと考えられます。

もちろんこれらの結果は過去の実績にもとづくものであり、将来も同じような結果になるとは限りません。しかし、長期・積立・分散投資がリスクをコントロールし、一定のリターンをもたらしやすいという点で、多くの個人投資家にとって望ましい資産形成の方法だといえます。

つみたてNISAはiDeCoと異なり、いつでも売却して現金を引き出すことが可能です。お金が必要なときに解約できるほか、目標金額に達したときに売却できるなど、柔軟に運用できるという点が大きなメリットであるといえるでしょう。

ただし株価が暴落したからといって、つみたてNISAを解約したり、運用を途中でやめてしまったりしてはいけません。20年以上の長期で運用を考えた場合、収益率はプラスリターンに収斂する可能性が高いからです。

短期的なマーケット環境に一喜一憂することなく、長期で安定した運用を心がけるようにしましょう。

積立NISAを始めるには口座を開設する必要があります。銀行や証券など多くで取扱いがございますが、おすすめはSBI証券か楽天証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手の2社です。