- 勤務先での「社会保険」とは「健康保険」と「厚生年金保険」の2つを指すことが多い。

- 社会保険に加入するかどうかは、事業所単位+個人単位で判断される。

- 産休、病気休業、障害状態などの時、社会保険に加入しているから受け取れる給付金がある。

公開日:2019年10月25日

社会保険は、ケガや病気などのリスクに備えるため、法律で決められた制度です。保険会社が販売する民間の保険とは違い、法律で決められた要件に当てはまる場合は、本人の意思にかかわらず加入しなければなりません。

社会人になると、いきなり社会保険料が給与から天引きされ始めますが、保障内容については事前に聞いていないことが多いのではないでしょうか。社会保険に加入する要件、加入するメリットについて解説します。

目次

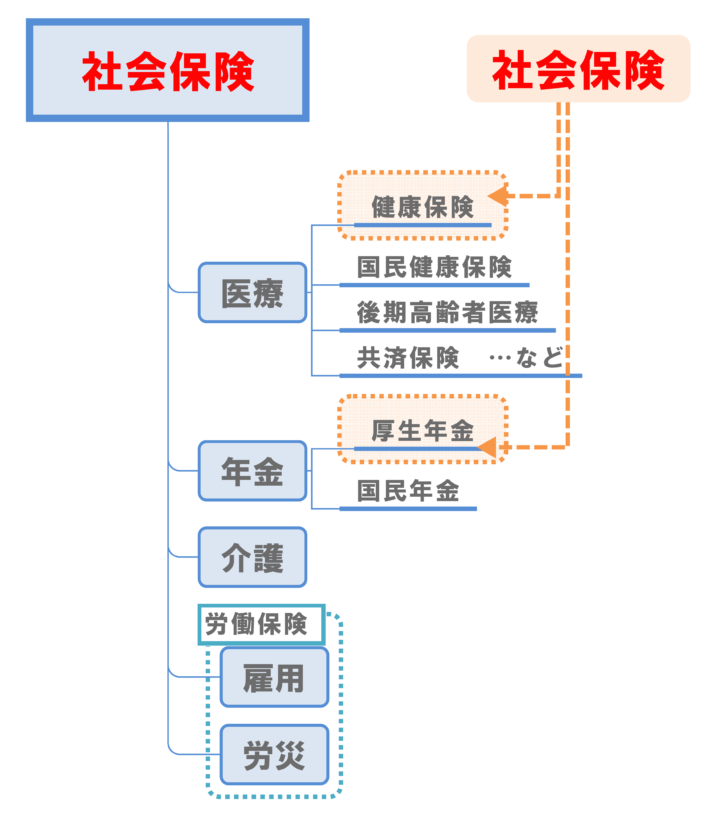

「社会保険」と言うとき、大きく2通りの意味があります。

1つ目は”広い意味での”社会保険です。医療保険・年金保険・介護保険・雇用保険・労働保険の5つがあります。社会全体でリスクに備えるための公的な保険を指します。個人が支払う保険料にプラスして、国も費用を出して運営されていることがほとんどです。

2つ目は”狭い意味での”社会保険です。会社などに勤務する人を対象にした保険は「健康保険」「厚生年金保険」「雇用保険」「労災保険」の4つがあります。

このうち「雇用保険・労災保険」の2つが「労働保険」と言われるのに対し、「健康保険・厚生年金保険」の2つが、「社会保険」と呼ばれています。

”パートタイマーだが、社会保険に加入することになった”といった文脈で使われるときは、この2つの保険を「社会保険」と捉えていることが多いでしょう。

アルバイトなど短時間で働く人が、段々と勤務時間を増やしていく場合は、次の順で保険の対象になることが一般的です。

今回は、狭い意味での社会保険である「健康保険」「厚生年金保険」について解説します。

健康保険・厚生年金保険は、全ての労働者に適用されるわけではありません。

適用…「加入する」「対象になる」と言われる状態です。

次の事業所は、法律上当然に、健康保険・厚生年金が適用される”強制適用事業所”となります。

個人経営の場合、適用業種に該当しないもの…①農林水産業、②飲食店・理美容業などサービス業の一部、③弁護士など自由業、④宗教業

逆に、当然には適用事業所に該当しないものは次の通りです。

強制適用事業所に該当しない場合は、事業主が厚生労働大臣に申請して認可を受けた場合のみ、健康保険・厚生年金が適用されます。

適用事業所かどうかは、日本年金機構のホームページで検索して調べることができます。

適用事業所に勤務すると、原則として、本人の意思にかかわらず、健康保険・厚生年金保険の被保険者となります。「社会保険に加入する・しない」を自分の意志で決めることはできません。ただし、日雇労働者・ごく短期間雇われる者などは適用が除外されます。

被保険者…保険に加入している本人のことです。

契約書上は「日雇い」となっていても、1カ月を超えて雇用された場合は、それ以降社会保険に加入することになります。初めに短い期間で雇い入れたことだけを理由に、社会保険に加入させない、といった取り扱いはできません。

健康保険料・厚生年金保険料は、いずれも毎月の給与から、事業所が控除(天引き)して支払います。社会保険料は合計して、給料の約15%程度が目安です。

給料の額にそのまま保険料率をかけると事務処理の手間がかかるため、健康保険では50等級・厚生年金保険では31等級の「標準報酬月額」が定められています。

例えば、入社時の給料が198,000円だった場合、標準報酬月額は「20万円」になります。どの標準報酬月額に該当するかは、年に1回定期的に見直されるほか、大幅に昇給・減給があった場合にも見直されます。

| 健康保険料 | 9.9% |

|---|---|

| 介護保険料 | 1.73% |

| 厚生年金保険料 | 18.3% |

保険料は勤務先と従業員で半分ずつ負担するため、実際に従業員が負担する保険料は、この半分の額です。

主に中小企業に勤めている場合は「全国健康保険協会(通称:協会けんぽ)」が保険事業を行います。保険料は都道府県ごとに決まり、毎年見直されます。おおむね約10%です。

大企業の場合は、独自に保険事業を行う「〇〇健康保険組合」が設置されていることもあります。健康保険組合の保険料は各組合ごとに定めます。

40歳以上65歳未満の場合、健康保険料と併せて徴収されます。保険料率は毎年見直しされます。

平成29年9月まで、段階的に引き上げられてきました。現在は18.3%で固定されています。

年金財政が厳しくなった場合は「保険料を引き上げる」のではなく「給付額を減らす」ことで、保険料と給付額のバランスをとるように改正されたためです。(公務員・私学教職員はこれより低い保険料率でしたが、令和9年までに、会社員と同じ水準に引き上げられます)

私立学校教員については、保険料は15.77%(令和元年)です。令和9年4月までに18.3%まで段階的に引き上げられ、会社員・公務員・教員の保険料が統一化されることになっています。

この3つの保険料のほかに、給与に対して雇用保険料がかかります。「一般の事業」の保険料率は0.9%で、従業員が負担するのは0.3%です。(平成31年度)なお、労災保険については、全額が事業主負担のため従業員が負担する保険料はありません。

保険料がかかるために、給料が減る、家計の負担が増えると敬遠されることの多い社会保険ですが、保険料を支払った分、様々な給付を受けることができます。

健康保険の被保険者になると、業務に関係のない病気やケガで休業したときに”傷病手当金”が受け取れます。例えば、月給30万円だったが病気で会社を休み、給料が支払われなかった場合、1年半で最大約360万円が受け取れます。

出産のため休んだ場合には”出産手当金”を受け取ることができます。例えば、月給30万円だった人が産休を取った場合、産前~産後の計約3カ月の休業に対し、合計約65万円が受け取れます。

20歳以上60歳未満の人は、基本的に全員が、公的年金制度に加入しなければいけません。ほぼ同じ金額の保険料を支払った場合でも、国民年金か厚生年金かで将来受け取れる年金の額は差があります。

| 保険料額(月) | 40年間納付した時の老齢年金額(年) | |

|---|---|---|

| 国民年金保険料 | 16,410円(平成31年度) | 約78万円 |

| 厚生年金保険料 | 16,470円:標準報酬月額18万円の場合 | 約125万円 |

この例では厚生年金のほうが年額47万円多く、20年間受け取った場合では約940万円のプラスになります。

業務に関係のないケガや病気で障害状態になり、障害年金の受給を申請する場合、初めて医師の診察を受けた「初診日」に厚生年金に加入していると、支給額がプラスになります。

重い障害で、生活が自宅・病院の中に制限されるような場合です。老後に受け取る年金と同じように”2階建て年金”があり「障害厚生年金」を受給できます。

例えば、月給30万円・厚生年金の加入期間が25年未満・障害等級1級と認められ、障害基礎年金を受け取る場合、毎年約66万円の障害厚生年金がプラスされます。

1級・2級よりは軽度の障害の状態だが、働くことに制限がある…として障害等級3級と認められた場合です。初診日に厚生年金の被保険者であれば「障害厚生年金」が受給できます。

国民年金にしか加入していなかった場合、3級の障害年金は受け取ることができません。3級の障害厚生年金では、最低でも毎年約58万円が受け取れます。

国民年金のみ加入していた人が亡くなって「遺族年金」を受け取ることができるのは、18歳年度末までの子供がいる場合のみです(障害状態の子は20歳年度末まで)。

一方で、厚生年金の被保険者であった場合には、小さな子供がいない配偶者や、55歳以上の父母・祖父母など、年金を受け取ることができる遺族の範囲が広がります。例えば、月給30万円・厚生年金の加入期間が25年だった場合、毎年約37万円が受け取れます。

夫婦どちらかが片方をずっと扶養していると、本人が65歳になってから受け取る老齢厚生年金に「配偶者加給年金」が加算されます。いわば”扶養手当”のようなもので、約22万円(年齢に応じ約3~16.5万円の加算あり)が、配偶者が65歳になるまで受け取れます。

共働きでお互いに充分な厚生年金被保険者期間(20年以上)がある場合、この加給年金は受け取れません。

勤務先で社会保険に入れない場合でも、何かしらの「公的医療保険」「年金保険」に加入しなければなりません。

「扶養」という言葉が指すものも様々です。「所得税」を計算する時の”扶養”と、「社会保険」の”扶養”はそれぞれ別の判断基準です。

被扶養者…扶養されている人のことです。主婦や主夫など。

厚生年金保険に加入している人の「配偶者」が、扶養されていると認定された場合、配偶者は国民年金の第3号被保険者となります。第3号被保険者である期間は、年金保険料を支払う必要はありませんが、厚生年金の受給額を増やすこともできません。

健康保険では、配偶者以外も「被扶養者」になることができます。

この3つを基準に判断されます。

こういった場合、自分で年金保険・公的医療保険に加入する必要があります。健康保険の代わりに「国民健康保険」に、厚生年金保険の代わりに「国民年金保険」に加入します。居住地の市区町村役場で手続きができます。

多くの場合で「健康保険」よりも「国民健康保険」のほうが保険料が高くなります。国民健康保険の保険料は、居住地の市区町村役場に確認してみましょう。勤務先で健康保険に加入できない場合は、まず家族の被扶養者になれないかを検討し、その後に国民健康保険の加入を検討することをおススメします。

ケガや病気による休業、長期の障害状態、老後の収入減少など、社会保険がカバーしているリスクは多岐に渡ります。

民間保険を契約する場合は、社会保険の保障だけでは不足する部分を補うものと位置付けましょう。社会保険について知っておくことは「貰えるはずのお金の申請漏れを防ぐ」「必要以上の民間保険を契約しなくて済む」ことにも繋がります。