- 青色申告は複式簿記による帳簿付けを条件として、MAXで65万円の青色申告特別控除が受けられる。

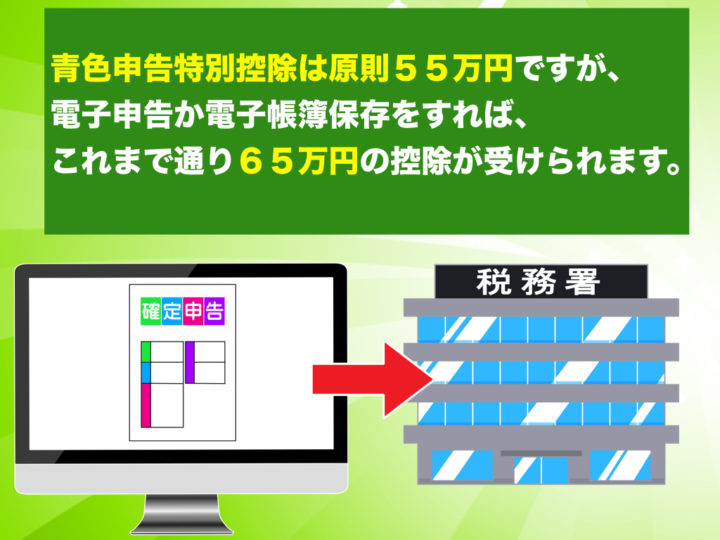

- 電子申告か電子帳簿保存のいずれかを実施していないと、青色申告特別控除は55万円となる。

- 青色申告を希望する場合は、事前に税務署に対して青色申告承認申請書の提出が必要。

公開日:2020年2月23日

働き方改革によって副業として個人事業を始める方が増えていますが、そんな人にとって最初の試練となるのが2月中旬〜3月中旬(2020年は2/17~3/16まで)に行わなければならない確定申告です。

会社員の方は会社が年末調整をしてくれるので、確定申告を初めて経験する人も多いのではないでしょうか。そこで本記事では、個人事業主、自営業の方で初めて確定申告をする方向けに青色申告と白色申告の違いや手続きのポイントなどについて解説します。

法改正が入って2019年までとは運用が変わる部分もありますので、その点も合わせて解説したいと思います。

そもそも確定申告とは、所得にかかる税金所得税および復興特別所得税を払うための手続きで、1月1日〜12月31日の1年間に発生した所得について、確定申告書や決算書などの必要書類を揃えて翌年の2月16日〜3月15日までに税務署へ申告・納税することです。

申告の内容によって納税が必要になる人もいれば人によっては、反対に払いすぎた税金を戻してもらえる場合もあります。

以下の条件に当てはまる人は、会社員で年末調整をしている場合でも翌年に確定申告をする必要があります。

個人事業主の方は、自らの事業による所得を計算して確定申告を行います。確定申告せずに申告期限が過ぎてしまうと、本来納めるべき税金に加算税や延滞税といったペナルティが上乗せされてしまうので注意が必要です。

所得とは収入金額から経費を引いた金額です。たとえば事業による売上が900万円、人件費などの経費が600万円だった場合、残り300万円が所得になります。

所得税は所得に対して課税されるので、個人事業主の方は売上から差し引ける経費について漏れなく申告することが大切です。

始めて確定申告する方の中には、確定申告と年末調整を混同している方がいるのでまずはこの点について解説します。年末調整とは、給与から天引きされている所得税を年末に正確に計算し直して調整する手続きです。

会社員の方の場合、毎月の給与から一律で約10.%が源泉徴収として差し引きして、年末の段階で適用できる控除制度などを正確に計算して過不足を精算します。会社員の人であれば、毎年秋から12月にかけて行うことが一般的で、通常12月の給与支払い時に精算が完了します。

毎月給与から天引きされている所得税はあくまでも概算で、生命保険料控除などが反映されていないので、年末調整で正しい所得税額を算出し、足りない人からはさらに差し引き、支払いすぎている人には還付が行われます。

所得税の納税は確定申告で申告するところ、勤務先で年末調整を行っていれば原則として確定申告をする必要はありません。

ただし、副業で個人事業主になっている方や住宅ローン控除を利用する方などについては、年末調整をしていても確定申告する必要があります。これについては誤解が多いので、少し掘り下げて解説します。

会社員で年末調整を受けている方でも、次の条件に該当する方の場合は確定申告が必要です。

わかりやすくいうと、会社員の方でも副業の収入がある方、マンション・アパート経営などの不動産投資をしている方などについては確定申告が必要です。

確定申告の方法には、青色申告と白色申告の2パターンがあります。個人事業主をやっている方であれば、周りから青色申告をした方がいいというような情報は得ているかと思いますが、具体的に青色申告と白色申告で何が違うのかご存じでしょうか。

個人事業主の方は事業の内容によっては、青色申告することで課税される所得税を低く抑えることが可能です。また、青色申告については今年法改正が入ってさらに特典が拡充されていますのでその点も含めて解説したいと思います。

白色申告とは青色申告の承認申請をしていない方が行う確定申告です。個人事業における帳簿について、簡易式のもので対応できるので簡単な反面、以下のような税制上の優遇措置が受けられません。

このように白色申告には特別控除がないため、節税効果はありません。青色申告にある赤字の繰越しや家族への給与を経費にできる特典も設けられていないので、個人事業主の方が確定申告をする場合、白色申告はあまりおすすめではありません。

以前は複式簿記が面倒な人や、帳簿の作り方がわからないという人が白色申告を利用していましたが、平成26年の法改正により白色申告にも帳簿作成が義務づけられたため、白色申告と青色申告で手間の差は非常に少なくなりました。

青色申告とは複式簿記による帳簿付けを行うことで、さまざま特典が受けられる申告方法です。

昭和25年に導入された制度ですが、2020年に一部法改正が入りましたので、その点についても後ほど解説します。

青色申告の一番のメリットといえば、青色申告特別控除です。これまで青色申告特別控除は、所得から一律で65万円が控除されるという制度だったのですが、今回の改正で10万円ダウンの55万円の控除額に引き下げられました。

これには青色申告のメリットを縮小したのではなく、別の意図があったのです。

青色申告で確定申告をするやり方としては、事前に管轄の税務署において青色申告承認申請書を提出しておく必要があります。基本的に提出だけしておけば、あとは複式簿記による帳簿を備え付けておけば問題ありません。

青色申告承認申請書は、最初に青色申告をしようとする年の3月15日までに提出する必要があります。

青色申告特別控除が10万円分縮小されたわけではなく、電子申告によって青色申告をすれば引き続き65万円の特別控除が利用できます。

電子申告とはインターネットを通じて確定申告をすることで、パソコンで作成した確定申告書をそのままインターネット経由で送信することで、申告から納税まで行うことができます。

国はこれまでの紙ベースの確定申告から電子化を図りたいという思惑があり、その推進の一つとして電子申告することが65万円控除適用の条件としたのです。

電子申告するためには、マイナンバーカードから電子証明書を読み取るためのICカードリーダライタが必要になります。

マイナンバーカードの発行を受けていない場合は、税務署に届出をすることで電子申告に必要なIDとパスワードの発行を受けて申告する仕方もあります。

ただ、今後はマイナンバーカードによる電子申告に統一になると考えられますので、できれば今のうちからマイナンバーカードを使って電子申告したほうが良いでしょう。

青色申告を利用したいけれど、どうしても電子申告することが難しいという場合は、仕訳帳などの帳簿類をパソコンに保存する電子帳簿保存を実施すれば、引き続き65万円の特別控除が受けられます。

この場合は電子帳簿を備え付ける3ヶ月前までに、国税関係帳簿の電磁的記録等による保存等の承認申請書を税務署宛に提出する必要があります。

同じ収入金額であっても、青色申告で確定申告を行えば特典が受けられる分税負担は軽くなりますし、特別控除により所得金額を抑えられるため、住民税や健康保険料も少なくなります。

新たに青色申告を行なうには事前の届出が必要で、新規開業の場合は、開業から2ヶ月以内に所得税の青色申告承認申請書を所轄税務署に提出します。1月1日から1月15日に開業した場合は、確定申告期間の3月15日までとなっていますので早めに準備しておきましょう。

2020年の確定申告から基礎控除の金額が38万円から48万円に増額となりました。基礎控除は青色申告と白色申告どちらの場合でも利用できるため、納税者にとってはとてもありがたい改正です。

例えば税率23%の方の場合であれば、10万円の23%で2万3,000円税金が減ることになるため、個人事業主の方にとっては負担軽減となるため注目されています。

ただし、48万円の基礎控除は所得総額2,400万円以下までという制限があるため注意が必要です。2,400万円を超えると徐々に控除額が減額され2,500万円を超えると0となりますので、高額所得者の方は留意してください。

確定申告は個人事業主の方にとって最も手間のかかる作業だといっても過言ではありません。なぜなら、確定申告の手続きだけやればよいということではなく、日々の記帳から徹底する必要があるからです。

ひと昔前までは白色申告することで負担軽減をして着ましたが、現在は青色も白色も労力の差としてはほとんどなくなってきていますので、どうせ確定申告するならより節税効果の高い青色申告の方がよいでしょう。

2020年からは電子申告か電子帳簿の保存をすることで、基礎控除も含めると合計で10万円分控除額が増えますので、今年が初めての確定申告という方や白色申告を利用しているという方は、ぜひこれを機会に青色申告することをおすすめします。

領収書の管理~確定申告までスマホで完結できるクラウド会計サービス「freee」を使うと簡単に確定申告できます。

確定申告のやり方がわかない方も心配ありません。ステップに沿って質問に答えるだけで確定申告書類を作成してくれます。