- 終身保険にも細かい違いがある。

- 確定型、変動型、変額型と違いを知っておく。

- 途中解約すると損するので続けられる金額で加入すること。

公開日:

今回は生命保険商品である終身保険について、おすすめの商品を解説していこうと思います。終身保険は生命保険商品の中で死亡保険に位置付けられます。また、終身と付いていますので、一生涯の保障を確保するメジャーな保険です。

メジャーな保険である分どの保険会社も販売をしており、選ぶ側からすると何を選べばいいのか、どんな内容なのか分かりません。そこで、今回の記事が皆さんの選択に役に立てばと思い書かせて頂きます。

メリット、デメリット、注意点など含め解説も付け加えていきますので、是非最後までご覧下さい。

はじめに終身保険について解説しておきます。皆さんが選択する保険としてどんな機能があるのか、特徴やメリット、デメリット含め知っておきましょう。

終身保険は字の通り「身が終わる」まで保障するという意味です。このように意味だけでもお分かりの通り、保険を掛けていればいつまでも保障されることになりますので、一生涯の保障と言われています。

また死亡保険の機能が備わっているので、お葬式代として掛けておく、あるいは相続のために利用する方もいらっしゃいます。途中で保障が途切れることがありませんので安心して持っておくこともできます。

終身保険には積立の機能があります。銀行で預金するよりも利率が良い保険があるので、その機能を利用して積立を行うことも可能です。主な目的として、老後資金の準備や貯蓄代わりにする、お子様の学資保険目的と様々です。

保険商品であるため、預金口座から毎月引き落としがかかります。この自動引き落としの機能を利用し、お給料が入ったら勝手に積立に回っているという考え方もできます。貯蓄が苦手だという方、あると使ってしまうという方にはおすすめです。

終身保険に掛け捨てのタイプってありますか?と聞かれることがたまにあります。最近では全く見かけなくなりました。随分以前はありましたが、今ではどの保険会社も販売はしていないようです。

掛け捨ての特徴は積立のタイプと比べると安い掛け金であることです。しかし貯蓄機能は全くありません。あくまでコスト重視で保障を持ちたい方には良いのかもしれませんね。

終身保険には「払込期間」というものを設定しなければなりません。これはいつまで掛け金を支払いますか?という設定になります。例えば55歳までには支払いを終えたい、60歳、65歳と刻むことも可能です。

払込期間が短ければ短いほど掛け金は高くなり、期間が長ければ安くなります。そして払込が終了すると、保障はそのまま継続され支払いはなくなった状態になります。家で例えると住宅ローンが終わって家をずっと所有していることと同じですね。

終身保険も同じ理屈で、払込期間が終わればずっと保障されます。支払いの最中にも解約金は貯まっていくので、お金が必要になれば解約して貯まった金額を手にすることも可能です。しかし支払った金額と等しく返ってくることはほとんどありません。

逆に払込期間が終わってしまえば、解約金に利息を付け増やしていかなければなりませんので、お客様にとってはメリットがあります。

支払い終了後、ずっと解約せずにほったらかしにしておくだけで、解約金は徐々に増えることになりますので、解約を見据えている方は、どのタイミングで資金を必要とするのか、加入前にしっかりと考えておきましょう。

支払いさえ終われば、これまで支払った金額以上の解約金を受け取ることも可能です。この支払いに対して解約した時にどれくらいお金が返ってくるのかを示す割合を「返戻率(へんれいりつ)」と言います。

返戻率とは支払った保険料に対し、解約金がどれくらい戻ってくるのかを数値化したもの。例えば累計保険料が100万円であったことに対し、解約金が110万円であれば、返戻率は110%となる。

逆に90万円の解約金であれば90%となり、100%以下であれば元本割れということになります。主に保険設計書に記載されていますのでチェックしておきましょう。

返戻率は保険商品を選ぶ上では非常に重要な要素を占めています。同じ掛け金で同じ払込期間だとしたら、保険会社を各社比較してみるのも良いでしょう。その中で返戻率の高い会社を選択すれば、良いお買い物と言えるのではないでしょうか。

ここで少し話を深くします。先程までの解説は一般的な終身保険の特徴について解説しました。特に気になるのは積立の部分ではないでしょうか。この積立に関する部分をもう少し細かく解説しておきます。

終身保険は貯蓄型保険のカテゴリーになります。貯蓄型ということですので、お金が貯まる機能があるということですが、貯まる機能として「確定」で貯まっていくのか「変動」するのかという2種類に分かれます。

特徴としては、将来解約した時にはこの設計書上に記載の解約金をお返ししますと、あらかじめ決まっているのが確定型となります。

保険の営業担当より設計書を見せられると思います。この設計書には掛け金、払込期間、解約金の推移、返戻率などの記載があり、解約した場合のページを見ると数字の羅列があります。

先程解説しました返戻率も記載があるはずですが、例えば65歳時に解約金が1,234,567円と記載されていたとします。この保険が確定型であれば、記載の通りの金額を返さなければならないということです。

ただし、途中で掛け金の減額があれば変更になりますので注意しておきましょう。逆にメリットとしては、将来これだけの準備ができるという見通しが立ちますので、アテにできる部分は大きいのではないでしょうか。

次に変動型についてです。こちらについては確定ではなく解約金が変動することになりますので、将来増えることもあれば減る可能性もある商品です。ここで細かいようですが保険用語について解説しておきたいと思います。

変動型には2種類あり、1つは変動型、もう1つは変額と呼ばれるものです。主な違いだけでも知っておいて下さい。

保険設計に積立利率変動型等記載がある保険は変動型となります。これは保険会社が指定する積立利率が将来的に上昇すれば、その上昇した積立利率で解約金を増やしますという保険で、利率の最低保証がされています。

つまり最低保証を下回ることがありませんので、最悪最低保証の利率で運用されたとしても解約金は約束されている保険になります。よって、確定型に近い保険と言えます。

変額とは一般的に変額保険と呼ばれ、変額終身保険、変額養老保険と言われます。運用の中身が投資信託となっていまして、運用状況によって解約金が左右される商品です。保険設計に記載の解約金はあくまで目安となっていますので、鵜呑みにはできません。

しかし、投資信託での運用となれば、長期に渡って行うことでリターンを高める効果が期待でき、確定型、変動型と比べても高いリターンを得ることも十分に可能です。しっかりと続けることが前提ですが、ご自身の将来を考えて選択しましょう。

では、終身保険のメリットとデメリットについてまとめておきたいと思います。

以上が考えられるメリットでしょう。やはり一番のメリットとしては、貯蓄できる仕組みがあるという点ではないでしょうか。

以上がデメリットでしょう。

3つ目の理由の補足ですが、確定型の場合保障される金額も確定で決まっています。例えば加入時の死亡保険金額が200万円だとします。将来保険金額を受け取った時に物価は上がっているでしょう。その際に200万円という価値が下がっている可能性はあるということです。

メリット、デメリットを踏まえてご自身に合った保険を選びましょう。

ではここから、終身保険の人気ランキングとして私の独断でランキングを付けてみました。使い勝手や保障の特性など踏まえ解説も添えますので、参考にして頂ければと思います。

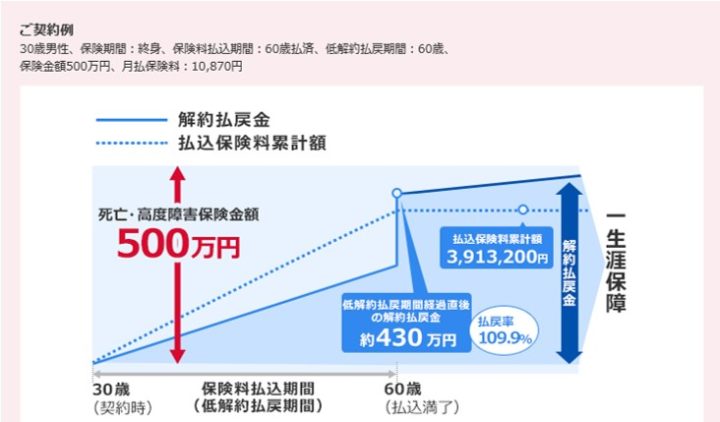

ランキングの1位に選んだ保険は、オリックス生命の終身保険「RISE(ライズ)」という商品です。特徴としては確定型であること、また保障を買うという意味で他社と比べると、コスパに優れている点は評価できます。

最近では保険会社各社一斉に返戻率を下げています。オリックス生命も同じですが、下図のように30年間支払った場合、返戻率が109%にも到達しています。この点を考えると預金よりも利率は良いですね。

出典:https://www.orixlife.co.jp/

会社も大きいですし、通販での資料請求も可能です。一度ご覧になってみてはいかがでしょうか。

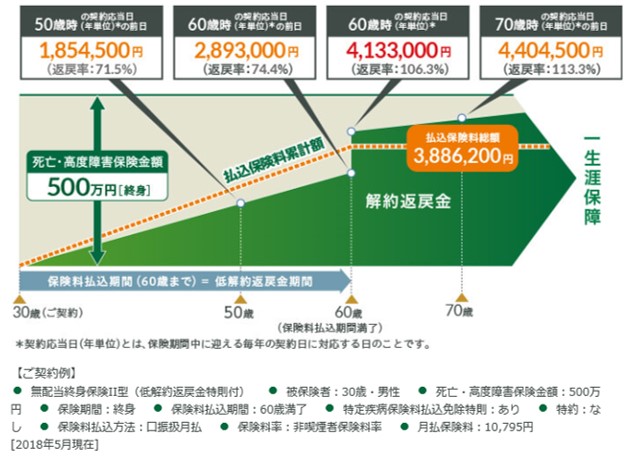

第2位はマニュライフ生命の「こだわり終身V2」とさせて頂きました。こちらの商品もオリックス生命同様に確定型です。しっかりと将来の解約金を約束できる保険となっています。

また、特徴の1つとしてタバコを吸わない方向けの保険料がありますので、割安になるのです。通常、保険はタバコを吸っても吸わなくても同じ掛け金であることが一般的でした。

最近では死亡する確率を踏まえ、タバコを吸う方、吸わない方で保険料を変える保険会社も多くなっています。タバコを吸わない方は、こだわり終身V2がおすすめではないかと思います。

返戻率に関しては下図の通りです。オリックス生命と比較すると若干下回っていますので2位にさせて頂きました。

出典:https://www.manulife.co.jp/

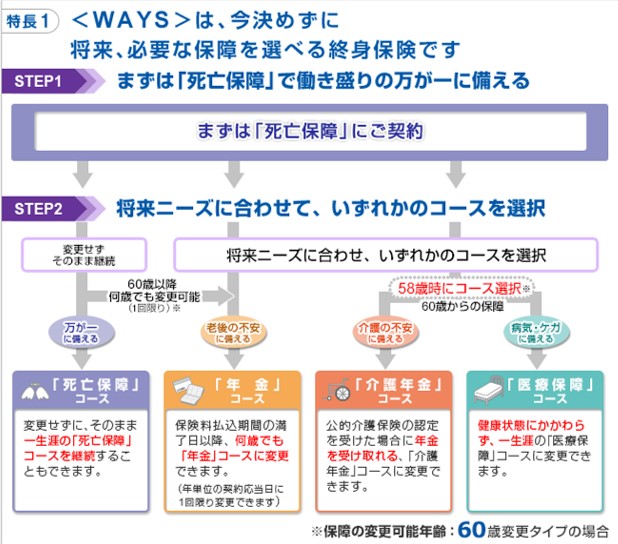

第3位はアフラックの「WAYS(ウェイズ)」とさせて頂きました。アフラックと言えばがん保険のイメージがかなり強いですが、取扱いの保険は死亡保障もあります。

中でも終身保険のウェイズは、払込が終了した時点で4つのコースを選択することができ、そのまま死亡保障として持っておくか、医療保障に変更するか、年金として解約金を受け取るか、介護保障にするか選べます。

終身保険は一生涯の保障ですが、払込の終わりが近づくと加入当初のニーズに変化が生じていることも考えられます。当初は葬式代として保険加入したものの60歳を迎えるに当たって、年金の補てんと考えが変わるかもしれません。

このように、老後に必要なニーズに合わせて保障を変化させることができるのがウェイズです。業界内では唯一の保険です。掛け金は1位、2位と比べると若干高めになっています。支払いを続けられるように金額設定しておきたいところですね。なお、確定型の保険になります。

ここからは、ランキング番外編として円建て商品ではなく、外貨建て商品や変額終身について解説します。一度目を通してみてください。

外貨建て変動型の終身保険になりますメットライフ生命の「ドルスマート S」ですが、確定型と異なる点は変動型です。最低積立利率3%となっており、返戻率も高く設定されています。

注意点としては外貨建て(米ドル)として保険料が設定されていますので、毎月の保険料は為替の影響で変動することがあります。

外貨建ての利点は、円建て商品よりも大きな保障を買えることです。同じ掛け金でも死亡保障は100万円~違ってきます。保険金額もドルで設定されますので、亡くなった際の為替によって日本円に換算され支払われます。一概に確定の死亡保険とも言い切れません。

しかし、保険を通じて外貨を保有するという点では気軽な感じがしますね。外貨建ては為替の影響を受けますので、その点だけしっかりと判断して下さい。

番外編その2ですが、ソニー生命の「変額保険 終身型」になります。前述の通りですが、積立に回るお金は投資信託で運用されることになります。死亡保障額は最低保障されていますので安心できます。

さて運用されるということなので、損得の話になりますね。しかし、長期に渡って続けることができる自信のある方は、保障も兼ね備えた変額終身でも良いのではないでしょうか。

理由は、投資信託のコツは必ずと言って良いほど長期でなければ結果は付いてこないからです。老後資金のためとしてお考えでしたら、必ず継続できる金額設定にすることをおすすめします。

今回は終身保険のランキングとして解説しました。あくまでも私の独断ですので、1つの参考としてお考え頂ければと思います。

また、比較することで細かい点も見えてきます。今の時代、ネットや代理店といった比較できる情報は沢山ありますので、損しないためにも比較は忘れずにやっておきましょう。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら