- 投資信託を行う際には、まず投資の目的を決めて、自分の理解できる商品の中から長期・分散投資で行うのが原則。

- 投資を開始したら定期的に資産のチェックをして自分のスタンスを堅持して行うことが大切。

- 資産運用においてはメンタル面の強さも大事であり、投資の知識そのものはそこまでたくさんは必要ない。

公開日:2020年3月20日

金融商品には、資産を増やすチャンスがあるのと同時に資産を減少させるリスクもあります。投資に関する情報には様々なものがありますが、本当に大事なのは原理原則です。

金融商品の中でも投資信託で資産運用を行う方が多いと思われます。そこで、どれくらいの方が投資信託を保有し損失を出しているのか紹介した上で、運用に失敗しないための原理原則について今回は記載してみたいと思います。

目次

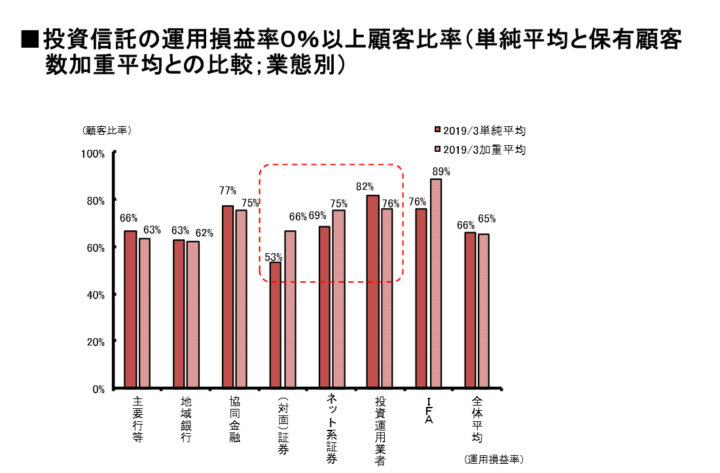

投資信託を購入することのできる金融機関で一番身近なのは、銀行だと思います。その銀行で投資信託を保有しているお客さまの6割は運用損益がプラスで、4割がマイナスです。

証券会社ではこの1年で運用損益が改善されており、資産運用会社は下がっているものの今でも高い水準を保っています。しかし、銀行ではほとんど変化がありません。

そうであるからと言って必ずしも銀行で投資信託を購入するのが損とは限りません。どの金融機関で購入するとよいかどうかは、その人によって異なります。資産運用以外も含めた総合的なお金の相談ができるところは、銀行を利用するメリットです。

一方で、証券会社等と比べ、投資信託等の資産運用商品の品揃えが少なく提案力にもバラツキが生じ得る点は、銀行を利用するデメリットです。

詳細は以下の記事をご覧下さい。

資産運用で失敗しない第一のポイントは、投資目的を決めてから投資信託を購入することです。言われてみれば当たり前に感じる方が多いでしょう。投資は何かの「目的」があって行うものです。しかし、実際には何を買うかという「手段」が先行しがちです。

著者は証券会社に10年以上勤務していました。在籍時には、「〇〇という金融商品は投資すると儲かるか?」という趣旨の質問を受ける機会が数多くありました。

このとき、投資目的があいまいな状態でこのような質問をされる方の運用成績は、たいてい芳しくありませんでした。こういう思考で資産運用を考えると、新しい情報が出るたびに踊らされてしまいます。

日常生活を送る上での日々の生活資金で賄いきれない資金が、資産運用で用意するべき資金です。代表的なものでいえば、教育資金、老後生活資金などが挙げられるでしょう。

こういう資金は、まず貯金で賄うことができないか考え、それだけでは心もとないと感じる場合に資産運用も検討するとよいでしょう。

投資目的に見合う資金の必要額がわからない場合は、一般的な相場を参考にするとよいでしょう。例えば教育費であれば、一般的にどの時期にどれくらいかかるかといった公的機関のデータを参考にすることが考えられます。

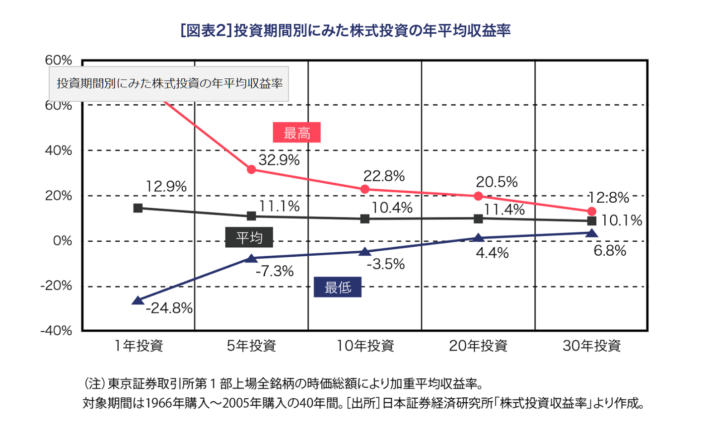

資産運用で失敗しない第二のポイントは、短期間ではなく長期間で資産運用を行うことです。投資の目的にもよりますが、一般的に5年以上は投資期間を設けた方がよいです。

なぜならば、投資の運用成績は長期間行うことで安定するからです。逆に言えば、投資期間が短くなればなるほど投資は投機に近づきます。

下記の図は、過去40年間の東京証券取引所1部上場銘柄全体の年あたりの投資収益を期間別に表したものです。単年度で投資すると、大きく利益が出る可能性がある反面、大きく損失を被る可能性も高いです。

しかし投資期間が長くなるにつれて、その差が収れんされることがわかります。投資信託もたいていのものは株式を中心に構成されているので、同様に考えることができるでしょう。

出典:一般社団法人投資信託協会ホームページ 専門家に学ぶ 投資信託実践編 第3回 長期投資のメリットとは

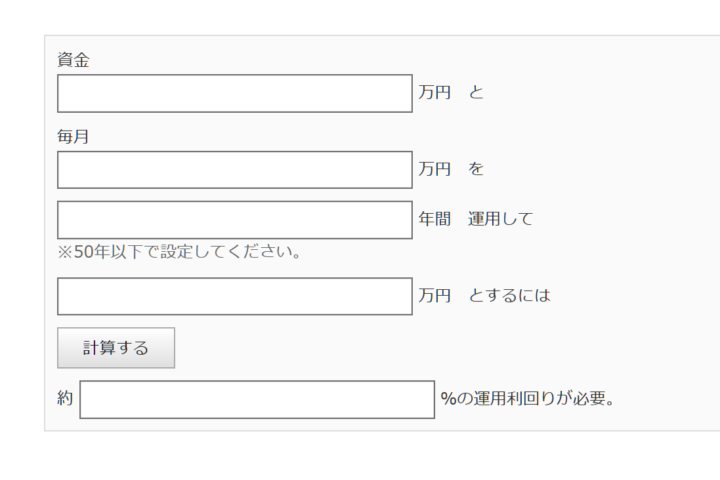

投資期間は、投資目的を満たすために必要な金額を決めてから、以下の計算式でシミュレーションして決めるとよいでしょう。

投資利回りが5%を超える場合はある程度高リスクで積極的な資産運用が必要になりますので、この数値以下で考えるのがおすすめです。これらの計算はモーニングスター社の金融電卓を利用すれば、簡単に計算することができます。

資産運用で失敗しない第三のポイントは、分散投資により資産運用を行うことです。「分散」とは投資する「地域」(日本、アメリカ、ヨーロッパ、新興国など)の分散、投資する「資産」(株、債券、不動産等)の分散、買付の「タイミング」の分散の3点に分けることができます。

投資する地域は1つに絞らず複数の地域に分散するようにしましょう。現在販売されている投資信託には、投資する地域が日本国内の株式や債券に限られているものも数多くあります。しかし、日本がずっと好景気であることはあり得ないので、世界中の様々な地域に分けて投資した方がよいです。

名前だけで見ると世界中に投資しているように見える投資信託でも、個別に投資している企業が異なるため、実際には投資地域に偏りがあるケースもあります。

投資信託の名前だけで判断するのではなく、その銘柄の重要情報が掲載されている目論見書にて、投資している地域とそれぞれの投資割合を最終的には確認するようにするとよいでしょう。

投資は「地域」に加え「資産」の観点で分散させることも可能です。投資する資産は、経済成長時に一番恩恵を受ける株式を選択するのが基本です。しかし、株式のみで資産運用を行う場合、不況期に大きく資産が減少することもあり得ます。

より価格変動等のリスクを抑えたい方は、債券や不動産にも分散投資することも検討の余地があります。

株式以外の資産に分散投資することには、メリットもありますがデメリットもあります。複数の資産に分散する場合は、どの資産にどれくらい投資するかポートフォリオを考えなくてはならないので、資産の管理がやや複雑になります。

ですので、投資のリスクをある程度取ることができる比較的まだ若い方であれば、投資する資産を株式にいったん絞り、ある程度の年齢に達したタイミングで他の資産にも分散投資をするのもありです。

投資では買付の「タイミング」を分散させることもできます。投資可能な資産を一括投資すると、運悪く高値で投資をしてしまう可能性があります。また、そうならないように相場をチェックするのも手間がかかりますし、投資のタイミングの判断はプロでも難しいのが実情です。

そこで、投資のタイミングは分散させる、具体的には積立投資により買付タイミングを分散させるのがおすすめです。

積立投資のメリットは、上記からもわかるように投資タイミングを考えなくてもよいことです。また、積立で投資することで買付単価が平均化され、割安なタイミングで投資できない反面、割高なタイミングで投資することを避けることができます。

さらに、下記の図の通り、相場が悪いときに同じ金額でたくさんの資産を買えるので、相場下落局面も資産拡大のチャンスに変えることもできます。

資産運用で失敗しない第四のポイントは、低コストの投資信託を選ぶことです。

投資信託の種類には、資産運用のプロが目利きで投資銘柄を選びパッケージ化したアクティブ型と、市場の指数と同じような値動きをするよう設計したインデックス型の2種類があります。このうち、低コスト運用であるインデックス型の投資信託を選択するのが原則です。

投資のプロが銘柄を選ぶ手間がかかる分、アクティブ型の投資信託はインデックス型よりも手数料、特に資産運用中に毎年かかる信託報酬という手数料が割高になる傾向にあります。

プロが選ぶなら手数料を加味したとしても、運用益が出て利益が出るようにも思えます。しかし、相場を毎年当て続けるのはプロでも至難の業です。一時的に利益が出ても長い目で見ると大損する可能性が高く、一般的にはおすすめすることはできません。

アクティブ型の投資信託がインデックス型の投資信託の運用成績に劣後することは、最近になって判明したことではありません。30年以上前から資産運用の先進国のアメリカで言われています。

「敗者のゲーム」という資産運用の古典的名著があり、この著者によりアクティブ型の投資信託のパフォーマンスの悪さについて言及されています。ご興味のある方は読んでみて下さい。

出典:Amazon

資産運用で失敗しない第五のポイントは、自分が理解できない商品に投資をしないことです。当たり前に思われるかもしれませんが、これも投資で失敗する主要因です。

投資の世界では、難しいカタカナの用語や世間のトレンドワードがたくさん出てきます。こういう言葉が商品説明のパンフレット等に掲載されていると、理解できなくても「何となくよさそうだ」と感じてしまいがちです。

投資信託では、商品性や手数料、リスクなど投資をする上での重要情報が目論見書に網羅されています。ご自身で投資をしてみたいと感じる銘柄があったら、必ずこの目論見書を確認して、疑問に感じる点や不明な点がないか確認しましょう。

そして、そういう事項があれば、金融機関に問い合わせてして納得するまで聞いてみることをおすすめします。

ここまでやって理解できない事項があったり不安に感じる商品であれば、ご自身の投資には不向きな商品だと考えてよいでしょう。きっぱり諦めて他の銘柄への投資の検討をおすすめします。

またこうなるということは、ご自身の投資の知識が不足していることも考えられます。わからない用語は逐一調べてみたり毎日ニュースを見たり、日々の積み重ねも大事です。ご自身の勉強もできる範囲内でやってみて下さい。

以上は投資を行う前の時点での注意点です。投資は実行して終わりではなく、その後の管理もあります。自分に合った銘柄や投資手法を選択しても、その後の管理が不十分であれば大きな損失を被るおそれがあります。そこで、次に投資を実行している際のポイントについても以下記載します。

まず大事なのは、他人のアドバイスを鵜呑みにしないことです。金融機関の営業担当者との接点がある方であれば、担当者から保有している投資信託を他の商品に乗り換えしないか、提案を受けることがあるはずです。

この場合、乗り換えにも各種手数料が発生することや、他の商品に変えて運用成績が必ずよくなるとは限らないことを、しっかり認識しておく必要があります。

相場が下落局面になれば、マスコミ等により不安感を煽るような報道が行われがちです。アベノミクス等でここしばらく、かなり資産運用しやすい環境にありました。ただ、最近は雲行きが怪しくなってきており、先行きに不安を感じる報道が増えていくことも予想されます。

今のコロナウィルスに関連した報道にもその傾向が感じられます。こういうときに恐怖心で資産を動かさないことを、今から肝に銘じていくことも非常に重要です。

投資信託の価格は毎日チェックする必要はありませんが、毎月、少なくとも数か月に1回は確認して放置しないようにしましょう。そして、価格が下がった場合にどこまで保有を続けるかを決めて実践することも大事です。

基本的には、購入後に目標金額に到達するまでは解約しないのが原則ですが、あまりに価格が下落するようであれば最悪解約も必要です。

上記の3つを実践するにはメンタル面も重要な要素になります。ここをおろそかにすると、恐怖心に駆られ投資判断をしたり、相場下落局面で資産価格のチェックを怠るといった行動に表れます。心身の健康をおろそかにしないことが資産運用においてとても大切です。

心の健康面でいえば、人の少ない場所で静かに過ごす時間、自然に触れる時間を作ることが大事です。後は瞑想やマインドフルネスも有効です。イライラすることが多いとき、気持ちがざわつくというときは、こういったリフレッシュをしてみましょう。

食事では、植物性たんぱく質のあるものを意識的に摂取することを大切にし、睡眠は時間の長さだけでなく就寝時間と起床時間のばらつきをなくすことも大切です。

投資信託で資産運用を行う上で、知識面でたくさんのことを知っておく必要はありません。上記のような最低限理解しておくべき原理原則を大事にして実践することが重要です。細かい投資のテクニックに走らずに、原理原則を守って投資を行うことをぜひ心掛けてみて下さい。

投資信託を始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、一番のおすすめはSBI証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。

SBI証券口座開設はこちら