- オリックス生命が販売している終身保険RISE(ライズ)のポイントをまとめて紹介しています。

- 終身保険RISE(ライズ)の特徴を紹介し、特徴に対する補足も付け加えています。

- 終身保険RISE(ライズ)に加入するメリットを紹介しています。

公開日:2019年1月7日

今回のテーマはオリックス生命「終身保険RISE(ライズ)」について。

終身保険の加入や見直しを検討されている方にとって、どこの保険会社のどのような終身保険が良いのか気になる方も多いと思います。

現在では、インターネットを通じて終身保険のさまざまな情報について一通り知ることができるようになっているものの、一昔前と異なり、多くの保険会社で詳細なシミュレーションができるシミュレーターが利用できず、支払保険料や解約返戻金の詳細を確認するのが難しくなっています。

このような時代の中で、オリックス生命が販売している終身保険RISE(ライズ)は、ご自身で希望をしているシミュレーションを行うことによって、支払保険料や解約返戻金が算出できる仕組みが構築されています。

そこで本記事では、オリックス生命の終身保険RISE(ライズ)について、ポイントや選ぶべき終身保険なのかについて考えてみたいと思います。

終身保険に関する基本的な知識は以下記事でお話しています。

なお、同じくオリックス生命の「医療保険 新キュア」についてはこちらで詳しく解説しています。

目次

オリックス生命が公開しているWEBサイトを見ますと、終身保険RISE(ライズ)には、以下5つの特徴があるとしています。

上記5つの特徴が、他の生命保険が販売している終身保険に比べて優位性があるのかどうかが問題となるのですが、それぞれの特徴について考えられることを補足で追記していきたいと思います。

終身保険に加入しますと、どの保険会社の終身保険であったとしても一生涯の死亡保障が準備できるため、RISE(ライズ)に加入したことによって得られるメリットとは言えません。

終身保険に加入しますと、無解約返戻型の終身保険を除き、解約をすることによって解約返戻金が保険会社から払い戻されることになります。

終身保険には、低解約返戻型終身保険、積立利率変動型終身保険、変額終身保険、外貨建て終身保険などの種類があるのですが、RISE(ライズ)は、低解約返戻型終身保険に該当し、掛け捨てではなく貯蓄性があることは確かです。

ただし、RISE(ライズ)に限らず、他の保険会社で販売している低解約返戻型終身保険、積立利率変動型終身保険、変額終身保険、外貨建て終身保険に加入することでも、掛け捨てではなく貯蓄性があることに変わりはないため、RISE(ライズ)に加入したことによって得られるメリットとは言えません。

終身保険は、死亡保障を準備するための生命保険ですが、定期保険や収入保障保険に比べて支払保険料が割高な特徴があります。

これは、すべての保険会社に共通していることではあるものの、保険料がお手頃であるかどうかについては、あくまでも同じ契約条件で他社と比較検討をする必要があるので、一概に保険料がお手頃と言うことができません。

終身保険RISE(ライズ)に加入しますと、介護前払特約と呼ばれる保障があらかじめ付加されており、主契約の保険料払込期間経過後、かつ、被保険者の年齢が満65歳以上で、約款所定の要介護状態となったときに、保険金の請求をすることで介護前払保険金が支払われます。

ここで言う約款所定の要介護状態とは、公的介護保険制度にもとづく要介護状態区分のうち、要介護4または要介護5の状態にあることを指しており、重度の介護状態でなければ介護前払保険金が受け取れません。

ただし、終身保険は、基本的に死亡や高度障害に対して保障がされるものでありますから、これらに加えて重度の介護状態に対しても保障される点は、終身保険を柔軟に活用することができる大きな特徴と言えます。

余命6ヶ月以内と判断されたとき、前払いで保険金が受け取れる特徴は、リビングニーズ特約と言い、どの保険会社の終身保険でも無料の特約として付帯されているものになります。

したがいまして、こちらは、RISE(ライズ)に限った特徴とは言えません。

ここまで5つの特徴について、それぞれ補足を加えさせていただきましたが、公開されている特徴の多くは、どこの保険会社でも販売している終身保険の共通した特徴であることは確かです。

では、終身保険RISE(ライズ)に加入するメリットとは、どのような部分にあるのでしょう?

以下、あくまでも筆者個人の見解となりますが、考えられるメリットをあげてみたいと思います。

終身保険RISE(ライズ)に加入する1つ目のメリットは、保険料が他社に比べて低めである部分にあります。

| 保険会社 | 保険商品名 | 保険金額 | 1ヶ月あたりの保険料 |

|---|---|---|---|

| オリックス生命 | 終身保険ライズ | 500万円 | 10,870円 |

| FWD富士生命 | E-終身 | 11,315円 | |

| アフラック | WAYS(ウェイズ) | 12,180円 | |

| メットライフ生命 | つづけトク終身 | 15,975円 | |

| 三井住友海上

あいおい生命 |

終身保険(低解約返戻金型)無配当 | 12,915円 |

上記の支払保険料は、30歳男性、保険金額500万円、保険料払込期間60歳までという条件でシミュレーションをした結果になるのですが、同じ保障内容でも、終身保険RISE(ライズ)は、他社よりも保険料が低めであることがわかります。

終身保険RISE(ライズ)に加入する2つ目のメリットは、解約返戻金のシミュレーションがしやすく、返戻率がわかりやすいことがあげられます。

実のところ、オリックス生命以外の保険会社では、シミュレーターで解約返戻金のシミュレーションができないところが多く、解約返戻金の返戻率が確認できないデメリットがあります。

これは、自社にとって優位性が保てていないといった表れとも捉えることができ、オリックス生命では、解約返戻金のシミュレーションがしやすく、返戻率がわかりやすいということは、比較的返戻率が高めに設定されており、私たち保険契約者にとって有利になっていると予測することもできます。

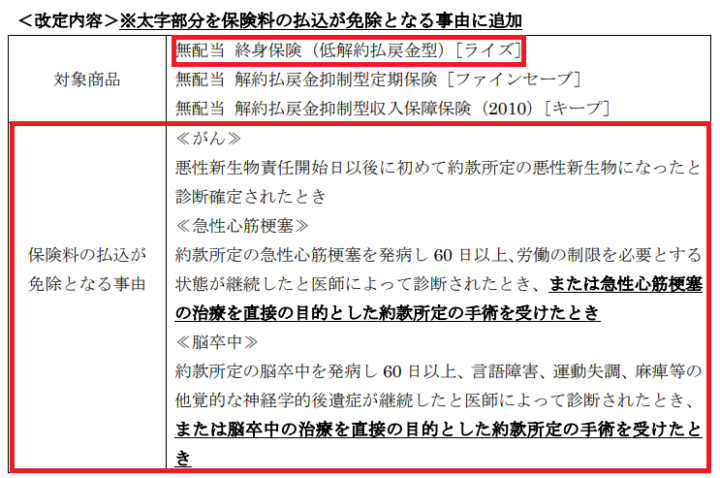

特定疾病保険料払込免除特則とは、がん、脳卒中、急性心筋梗塞といった、いわゆる三大疾病になった場合に所定の条件を満たすことによって、以後の保険料の払込が免除される仕組みのことを言います。

出典:オリックス生命 <2> 「特定疾病保険料払込免除特則」の改定について

すでに紹介をしましたが、他社に比べて支払保険料が安いことに加えて、特定疾病保険料払込免除特則があるのであれば、三大疾病にかかってしまったことによって保険料負担が重くなるのを避けられる可能性があるメリットは大きいと考えられます。

終身保険の加入を検討する上で、オリックス生命が販売している終身保険RISE(ライズ)は、少なくとも選ぶべき終身保険の選択肢には入る生命保険であると言い切ることができます。

終身保険に加入する目的がどのようなものなのかによって考え方がわかれるところもあるとは思われますが、一生涯の保障準備であれば支払保険料が安い方が加入者側の私たちにとってみると有利です。

貯蓄性に関しましては、すべてにおいて加入が望ましいとは言えませんが、一生涯の保障と老後生活資金の準備を兼ねておきたいといった意味合いにおきましては、どちらにも対応することができる分、有効活用ができる期待が持てる終身保険と言えそうです。

※詳細は代理店ページにてご確認ください。

募集代理店:Sasuke Financial Lab株式会社