- 終身保険の解約と解約返戻金の基本的な部分をまとめて紹介しています。

- 終身保険に加入する前に押さえておかなければならない6つのポイントを紹介しています。

- 終身保険に加入する保険会社や商品選びのヒントが得られます。

公開日:2019年11月5日

終身保険に加入する前に押さえておかなければならないポイントの1つに解約や解約返戻金があげられますが、これらは、時として元本割れといった損失を被る大きな原因になることがあります。

そのため、終身保険に加入する前には、解約や解約返戻金も含めて、どのような部分に注意しておくべきなのかをしっかりと理解し、将来を考えた計画的な保険契約をすることがとても大切です。

そこで本記事では、これから終身保険に加入する予定の方を対象に、終身保険の解約と解約返戻金の基本的な部分をまとめ、終身保険に加入する前に押さえておかなければならないポイントを紹介していきます。

終身保険って何?という方はまずこちらをご覧ください。

目次

終身保険は、多くの保険会社でさまざまな種類が販売されており、具体的には、低解約返戻型終身保険・積立利率変動型終身保険・変額終身保険・外貨建て終身保険などがあります。

これらの終身保険は、保険会社によって販売されている種類が異なるほか、それぞれの保険会社によって支払保険料もまったく異なる特徴があります。

ただし、どの保険会社でいずれかの終身保険に加入したとしても、終身保険を解約するということは、解約後の死亡保障が消滅する(無くなる)ことになります。

そのため、加入している終身保険を解約するということは、将来の死亡保障が無くなることをよく理解し、その上で、解約しても問題がないのかどうかを判断する必要性が生じます。

終身保険は、保険契約をする際に無解約返戻金型といって解約返戻金が払い戻されないタイプの終身保険に加入していない場合は、原則として、解約返戻金が保険会社から払い戻されることになります。

ただし、終身保険の契約から早期に解約をした場合や保険料払込満了前に解約をした場合は、これまで払い込んできた保険料よりも解約返戻金の方が少なくなりますので、実質的にロス(元本割れ)が生じることになるため、注意が必要です。

終身保険の解約返戻金が、元本割れしないために必要なことは、保険料払込期間が満了するまで保険料を継続して払い込み続けることに尽きます。

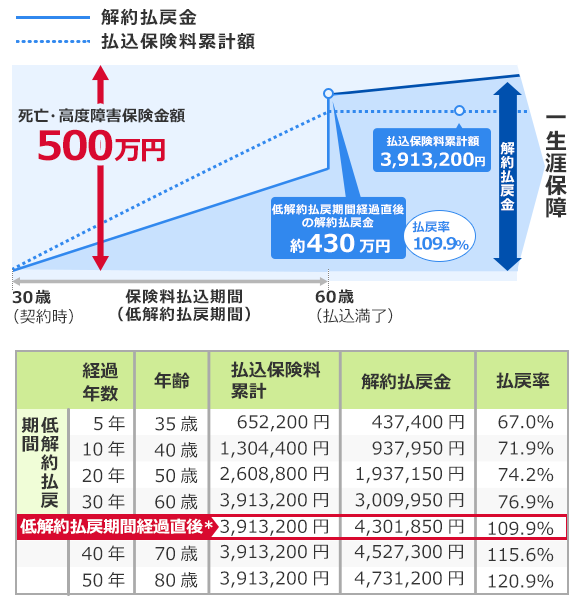

上記イメージ図は、終身保険を契約した30歳(契約時)から起算して、いつ解約をしたら、どのくらいの解約返戻金が受け取れるのかといった目安を表しています。

たとえば、終身保険を契約してから5年経過した35歳の時に、終身保険を他の保険会社のものへ契約を見直ししたものとして考えてみます。

この時、これまで支払ってきた終身保険料の総額は、652,200円となり、解約返戻金は、437,400円といった見方になるため、この結果、214,800円(652,200円-437,400円)が元本割れ(ロス)したと見ることができます。

同じような見方で考えますと、保険料払込期間が満了する60歳以降に解約をした場合、解約返戻金が、これまで支払ってきた総支払保険料よりも多くなっていることがわかります。

このような理由から、終身保険の解約返戻金が元本割れしないために必要なことは、保険料払込期間が満了するまで保険料を継続して払い込み続けることになるわけです。

終身保険の解約返戻金は、保険会社や保険契約の仕方によって、解約返戻金や返戻率はすべて異なることになるため、仮に、解約を前提にした終身保険の活用をするのであれば、保険契約の仕方や保険商品選びはとても大切になります。

ちなみに、終身保険へ加入するにあたり、保険料払込期間が終身の場合は、払込期間が満了になることはなく、死亡もしくは高度障害になるまで終身保険料を払い込み続けていかなくてはなりません。

そのため、払込期間が満了とならない終身保険の契約は、基本的に解約返戻金が100%を超えることはありませんので、この辺も注意が必要なポイントと言えます。

終身保険には、おもに死亡した場合における保障や貯蓄(資産形成)として活用される目的がありますが、仮に、死亡のための保障を目的とした場合は、解約を前提に考える必要はありませんので、解約返戻率にこだわらなくても良いと筆者は考えています。

ただし、終身保険をケース・バイ・ケースで柔軟に活用するといった意味合いにおきましては、できる限り解約返戻率の高い終身保険に加入しておくのも一策だと思います。

これは、年齢を重ねたことによって、当初は、死亡保障のために加入した終身保険が、多くの資産形成をすることができたことによって、死亡保障として持っておく必要が無くなるとも考えられるからです。

すでに、葬儀費用やその他、必要となるお金が準備できているのであれば、終身保険を解約して多くの解約返戻金を受け取ることによって、豊かな老後生活資金の一部にしたり、子や孫への資金援助に活用したり、その時々に応じた柔軟な活用ができるとも考えられます。

この時、そもそも解約返戻金の返戻率が100%を超えていなければ、当然に元本割れが生じてしまうことになるため、解約して受け取ることになる解約返戻金を有効活用することはできません。

実のところ、保険会社によっては、保険料の払込期間が満了した場合でも、解約返戻金の返戻率が100%を超えないところも実際にあるようですので、この辺は、特に細心の注意を払って保険契約を行うようにしておきたいものです。(平成30年12月時点)

終身保険を含む生命保険の解約返戻金には、原則として税金がかかる仕組みになっており、

具体的には、誰が保険契約者(終身保険の保険料を支払う人)で誰が保険金受取人(終身保険の死亡保険金や解約返戻金を受け取る人)なのかによって、かかる税金の種類が異なります。

| 保険料の負担者 | 保険金受取人 | 税金の種類 |

|---|---|---|

| A | A | 所得税(一時所得) |

| A | B | 贈与税 |

出典:国税庁 No.1755 生命保険契約に係る満期保険金等を受け取ったとき

終身保険の解約返戻金を受け取った場合は、保険料の負担者(保険契約者)と保険金受取人が誰であるかによって、所得税または贈与税のいずれかの課税の対象になります。

ただし、受け取った解約返戻金に対して必ず税金を納めなければならないといったわけではなく、実際に受け取った金額によっては税金がかからない場合もあるため、ここでは、原則として解約返戻金には税金がかかる仕組みになっているとしています。

なお、解約返戻金の税金につきましては、以下、同サイト内の記事において、所得税(一時所得)の計算例も紹介しておりますので、併せて読み進めてみることをおすすめします。

終身保険に加入する前に押さえておかなければならない6つのことを以下、箇条書きでまとめます。

終身保険は、加入する目的別に幅広く活用することができるため、解約や解約返戻金についてのポイントをしっかりと押さえておくことは、今だけではなく将来に役立てられるきっかけになるのは確かです。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら