- つみたてNISAで失敗するのは、運用を途中でやめてしまうから。

- 積立投資では、相場下落時に「量」を増やせる。

- 短期的な値動きを気にするのではなく、10~20年の長期で運用を考える。

公開日:2020年9月11日

つみたてNISAは、iDeCo(個人型確定拠出年金)と同じように長期での資産形成に向いている制度ですが、途中でやめてしまう人もいるのは何故でしょうか。運用に失敗してしまう人はどのような特徴があるのか、どのように対処すればいいのかについて解説します。

目次

2020年2月から3月にかけて新型コロナウイルスの感染が拡大し、日経平均株価は大幅に下落。しかし新型コロナウイルスの影響で金融市場の不透明感が広がる中、つみたてNISAを利用する資産形成世代が増えています。

金融庁がまとめた2020年3月末時点のつみたてNISAの口座数は219万6千口座となり、2019年末から16%伸びたのです。そして20~40歳代の資産形成世代が68%を占めています。

とくに30代の存在感が高まっており、2020年3月までの3カ月間の増加率は年代別で最高。年代別の構成比でも26%となり、これまでトップだった40歳代と並んだのです。

つみたてNISAは毎月定額で投資信託を買うので相場の変動を受けにくく、長期の資産形成に向くとされています。

2019年に注目を集めた金融庁の「老後2,000万円問題」でも、国内外の株式や債券に分散投資した場合、保有期間が長いほど収益は安定する傾向が指摘されています。

つみたてNISAを利用した積立投資は資産形成世代の中心となるべき投資方法です。しかし、中には積立投資を十分に活用できていない人もいます。それは積立投資を途中でやめてしまう人もいるからです。

今回のコロナ禍でも損失を抱え、つみたてNISAでの投資をやめてしまった人もいるのではないでしょうか。本来、積立投資は10年から20年、場合によってはさらに長期にわたって運用を続けるものです。

なぜなら、長期の運用によって世界経済の成長と複利効果を享受できるからです。複利効果とは、運用収益を再び投資することで、利息が利息を生んで膨らんでいく効果です。

ほとんどの人が長期で運用しようと考えて積立投資を始めるのですが、実際にやめてしまう人が多いのはなぜなのでしょうか。よく見られる共通点について解説します。

投資で怖いのは、コロナ禍のような相場下落時に損失がどんどん膨らんでいくことです。「このまま保有すると大きな損失を抱えてしまう」と考えてしまい、積立投資をやめてしまう投資家が多いのです。

しかし、つみたてNISAなどの積立投資では、毎月一定金額を購入していけば、価格が下がればそのぶん多くの量を買うことができます。

積立投資の運用成果は「量×価格」で決まります。積立投資は「量」を積み上げていく投資手法です。ですから、価格が下がっても量を増やせるので大丈夫だということを理解しておく必要があります。

相場が下落しているとき、恐怖心から積立投資をやめてしまう投資家も多いのですが、逆に相場が上昇しているときも、「いったん利益を確定し、下がったらまた買えばいい」と考えて積立投資をやめてしまう人もいます。

しかし、積立投資をやめた後に価格が下落するとは限りませんし、積立をやめてしまうと量を増やすことはできません。積立投資は量を増やす投資手法なので、利益が出ているからといって途中でストップするやり方はオススメできません。

また、保有しているファンドよりも、ほかのファンドのほうが成績がよいという理由で乗り換えてしまう人がいます。しかし今年成績がよいからといって、来年もそのファンドの成績が保証されているわけではありません。

たまたま運用成績がよかったという可能性もあるのです。ですから、保有している銘柄を売却し、ほかのファンドに安易に乗り換えるべきではないのです。

積立投資は10年以上続ける投資手法なので、ずっと相場を当て続けられる人はいません。短期的な損益や商品選択で悩むよりも、積立投資を長期間続けることが大切なのです。

ここからは、つみたてNISAで損失を出してやめてしまわないためのポイントを解説します。

株式市場には一定のサイクルがあります。通常10年に1回は、リーマンショックやコロナショックなどの大きな下落が訪れる傾向があるのです。ただ、運用期間中に下げ相場を経験することは、その後の資産形成に大きく役立ちます。

積立投資は価格が下がったぶん「量」を増やせるからいいと頭ではわかっていても、いざ価格が下がり始めると不安になります。しかし、いったん価格が下がってもその後に回復すれば大きなリターンを得られるので、安心して長期投資を続けられるのです。

たとえば30歳で始めて40歳まで積立投資を続ければ、その間に一度は暴落相場を経験する可能性は高くなります。そして暴落相場を一度でも経験すれば、40歳以降の資産運用はゆとりを持って行えるでしょう。

投資の理想は「安く買って高く売る」ことです。しかし、それを実現できる人はほとんどいません。しかも10年以上の長期にわたって続けられる人など皆無に近いでしょう。ですから、相場を読まずに積立投資を毎月コツコツと続けていくことが大切なのです。

相場の上げ下げに一喜一憂してしまうと、積立投資は続けられません。ずっと相場を当て続けられる人はいないので、機械的に積立投資を続けていけばいいのです。

積立投資は「量×価格」なので、途中でやめてしまう人よりも続けていた人の方が多くの量を購入でき、最終的に大きな資産を築ける可能性は高いといえるのです。

投資に絶対はありませんし、つみたてNISAは投資信託で運用するので、元本保証ではありません。しかし、つみたてNISAで損失を減らすことは可能です。

相場は上げ下げを繰り返すので、積立投資を長く続ければ一時的に損失が出ても、いずれプラスになる可能性は高くなります。つみたてNISAの非課税投資期間は20年間あるので、時間を味方につけ、運用成績がプラスになるまで積立投資を続ければいいのです。

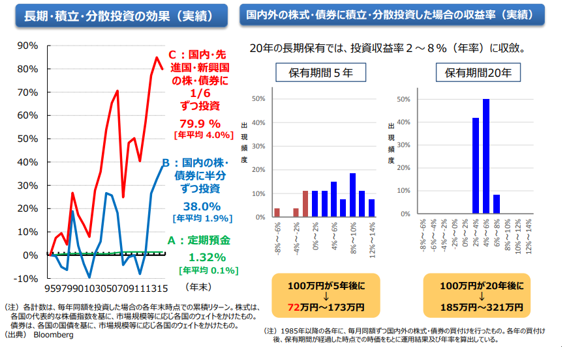

つみたてNISAで長期・積立・分散投資を行った場合、積立期間が長期であるほど、投資先を分散すればするほど、収益はバラつきにくくなる特徴があります。以下の図をご覧ください。

左の図は、1995年から2015年までの20年間の運用益を表しています。「A:定期預金」だけでは、20年間の運用で1.32%(年率0.1%)しか資産は増えませんが、「B:国内の株式と債券に半分ずつ投資」した場合は、38%(年率1.9%)のリターンとなるのです。

ただ収益のブレが大きく、マイナスになっている年もあります。しかし、「C:国内・先進国・新興国の株式や債券に6分の1ずつ投資」した場合、79.9%(年率4%)と高いリターンを得られます。

株式のみではリスクが高くなりますが、このように幅広く国際分散投資を行っておけば、リスクを抑えながら高いリターンを望めるのです。

また右の図は、1985年から毎月同額ずつ株式や債券に積立・分散投資した結果です。保有期間が5年の場合はマイナスリターンも発生しますが、保有期間が20年になるとプラスリターンに収斂し、そのバラツキも小さくなることがわかります。

これらはあくまでも過去の実績にもとづくものであり、将来においても同じ結果が得られるとは限りません。しかし長期・積立・分散投資がリスクをコントロールし、一定のリターンをもたらしやすいという点で、多くの人にとって好ましい資産形成であるといえるでしょう。

つみたてNISAの具体的な運用法については、以下の記事を参考にしてください。

つみたてNISAは10年、20年にわたって運用を行っていく制度です。最初は誰でも長期で運用しようと考えて始めるのですが、途中でやめてしまう人もいます。しかし、積立投資は量を積み上げていく投資手法なので、相場の上げ下げの結果によって運用をやめてしまうのは不要です。

途中で価格が下がっても大丈夫だと理解しておけば、相場の上げ下げは気にならなくなります。短期的な視点で考えず、10~20年といった長期で考えて運用を続けるようにしましょう。

積立NISAを始めるには口座を開設する必要があります。銀行や証券など多くで取扱いがございますが、おすすめはSBI証券か楽天証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手の2社です。