- ジュニアNISAは変更できない為、口座開設は慎重に。

- 最大20年間は非課税運用可能。

- 元本保証は無い為、他金融商品との併用も視野に入れてみる。

公開日:

今回はNISAの中でも「ジュニアNISA」という商品について解説していきます。「ジュニア」と付くので子供向けのNISAの事かなとお考えになるかもしれません。まずはジュニアNISAの概要、メリット、デメリットを解説し、最後に銘柄に関して解説していきますね。お子様のいるご家庭は是非ご一読下さい。

目次

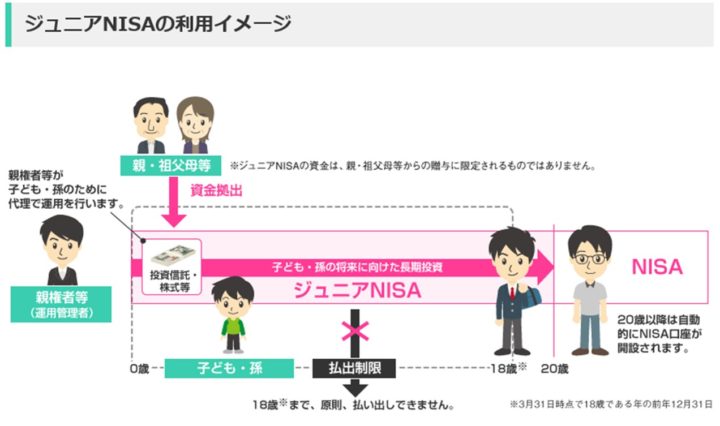

まず初めにジュニアNISAについて概要を解説します。2016年よりNISAと同時にスタートした制度です。NISAは20歳以上の方が対象ですが、ジュニアNISAは0歳~19歳までが対象となっています。制度の終了は、これもNISAと同じく2023年となります。

まずNISAと異なる点で言えば、年間投資額が80万円までが非課税対象となります。これはNISAの120万円と比べると少ないですね。非課税期間は同じく5年間となっています。そしてNISAと同じく2023年に制度が終わりますので、注意が必要です。

また資金は18歳まで引き出す事は出来ません。もう少し詳しく言うと、3月31日時点で18歳である前年の12月31日までの間は引き出す事が出来ないという事です。タイミングで言えば、高校3年生の12月31日までは出せませんので注意しておきましょう。この点は後程メリット、デメリットの部分でも解説していきますね。

主な使用目的はお子様の教育に関わる学費を運用し増やしていくものです。一般的にはお子様の教育資金は「学資保険」が定説となっていましたが、昨今の学資保険は以前ほどリターンが少なくなっており、教育資金をどうやって準備するのか頭が痛い所でした。かといって、銀行預金で積立しても安全である代わりに、全くと言って良いほど増えません。

そこで、NISA同様に投資額に対して出た利益には非課税の恩恵を与え、教育資金を確保する制度が創設されました。それがジュニアNISAとなります。

まず初めにメリットから解説していきます。先にメリットを知ってその後にデメリット解説に移ります。一体どんなメリットがあるのでしょう?

まず一番のメリットは80万円に対する非課税枠がある事、5年間は非課税となる事です。これまで、投資で運用する際は特定口座で運用されていました。所謂課税口座です。運用益に対し約20%もの課税が掛けられていましたが、NISA口座を通せば課税される事はありません。この20%をカットできるのは非常に大きいですね。

過去の記事でNISAについて書いた事もありますが、NISAには「ロールオーバー」という特徴があります。5年間は投資できますが、5年以降保有したい場合は更に5年間非課税枠を使い運用する方法です。つまり通算10年間は非課税で運用する事が出来る訳ですね。

ではジュニアNISAはと言うと、最大20年間は非課税で運用する事が出来るんです。5年間の投資が終わった後、「継続管理勘定」と呼ばれる特別勘定によって20歳まで非課税で保有する事が出来ます。つまりロールオーバーがNISAよりも長いという事です。

継続管理勘定とは、ジュニアNISAが終了する2023年以降、非課税期間が終了する場合にお子様が20歳になるまでの間、金融商品を非課税で保有しておく事の出来る勘定の事。この勘定に置いている間は新規の投資は出来ない事になっています。

つまり、ジュニアNISAを0歳から始めた場合は最大でも20年間は非課税で保有運用する事が可能となる訳です。また、投資を行う際の鉄則は長期が望ましいです。つまり、メリットを享受するのであれば、1歳でも早く実行する方が良いでしょう。

実はこの上限枠が撤廃されたのは2017年の事です。これまでは運用して利益が出た際に80万円までしかロールオーバーできず、80万円を超えると課税されていました。しかし、その上限を無くした事によって、どれだけ利益を出しても課税されない事に制度が変わりました。つまり、非課税で運用できる金額が増えたという事になりますね。

メリット②でも書きましたが、非課税期間は最大20年間になりますので、運用する上では非常に有難い変更となりました。ジュニアNISAのメリットとしては非常に大きいと言えるでしょう。

冒頭で概要図をご覧頂いたかと思います。この資金を出す方は何も親でなければならないという縛りはありません。祖父母からの資金をジュニアNISAへ投じる事も可能なんですが、この場合贈与という形式になります。この贈与は年間110万円までであれば非課税となります。ジュニアNISAは年間80万円まで投資可能ですので、110万円の範囲内に収まります。

そして資金を提供して下さる祖父母の方の資産から80万円までは動かせますので、最大5年間送った場合400万円までは移せる事になります。つまり、400万円分の相続財産を非課税で減らす事が出来るという事です。

ケースとしては特殊かもしれませんが、特に資産をお持ちの祖父母の方は対策の一環として利用するケースもあるという事です。また、お孫さんが複数名いらっしゃれば、その分非課税にできますので、覚えておいて下さい。

メリットを4つ解説しましたが、いずれも期間、非課税とNISAには無いメリットが見受けられますね。また運用に関しては株式や投資信託等、バリエーションは様々です。お子様の教育資金である以上損失は出来るだけ避けたい所ではあります。しっかりとメリットを理解し、次に解説するデメリットも理解しておきましょう。

メリットの裏にデメリットと言われるように、ジュニアNISAにもデメリットと呼ばれる部分は存在します。受け入れ難いデメリットであれば無理に行う必要は無いかと思います。では解説していきますね。

最初のデメリットですが、18歳までは引き出すことが出来ないという点でしょう。通常の金融商品であれば、解約などすれば解約金を引き出す事はできます。しかし、ジュニアNISAは引き出す事は原則できません。

また受け取れるタイミングは高校3年の12月31日以降となりますので、大学などによっては引き出し以前に学費や試験代等納めなければならない所もありますので、別途準備は必要になるでしょう。しかしながら、このデメリットも裏を返せばしっかりと学費を準備出来るという考え方をすれば、メリットになりうると私は考えます。

先程は「原則」と書きましたが、絶対引き出しできないという事ではありません。しかし引出を途中で行った場合過去の利益に対して課税される事になってしまいますので、運用が好調な場合等は慎重に考えましょう。

またレアなケースとして、海外へ赴任し非居住者となった場合「出国移管管理」という書類を提出します。すると「預り金勘定」という勘定へ移管され、税金は掛かりません。しかし、運用は出来なくなりますので、ご注意下さい。

NISA口座を利用した運用を行う為、元本は保証されません。これまで一般的だった学資保険等は、約定された金額が満期金として受け取る事はできましたが、同じ商品ではありませんので、運用次第では損失を出してしまう事も想定されます。この点をしっかりと認識した上でジュニアNISAの利用をお考え下さい。

また、必ずしもジュニアNISAだけで学費の準備をしなければならないという事はありません。例えば学資保険とジュニアNISAを併用し準備をする事には何ら制限はありません。リスクヘッジも大切ですので、皆さんのお考えに沿った配分を行いましょう。

NISAや、つみたてNISA同様に一人一口座となります。この点は同じですが、ジュニアNISAの場合、開始後も別の金融機関に変更する事はできません。例えば、お住まい近くの銀行等でジュニアNISAを始めた後に、転勤等で移動した場合は、例外なく変更はできません。

また、投資したいファンドが無い場合、手数料を見直したい場合等、開始後に気づくミスや思う事もあるかもしれません。しかし、そのような場合でも変更はできませんので、くれぐれも開設前には慎重に金融機関を選びましょう。

ジュニアNISAを通じて購入した配当金や分配金を非課税にする為に「株式数比例配分方式」という手続きを行っていないといけません。この手続きは配当金や分配金を金融機関の口座の取引口座に入金してもらう方法となります。

手続き自体は簡単で、ジュニアNISA申込時に「株式数比例配分方式」という項目にチェックすればいいので、忘れない様にしておいて下さい。

冒頭でも書きましたが、ジュニアNISAの制度は2023年で終了となります。この記事を書いている現在(2019年8月末)で制度終了まであと4年4カ月となりました。5年間は投資金額に対して利益が出れば非課税ですが、来年に入り投資を始めようとすると、320万円しか投資する事は出来ません。こちらも注意は必要です。

5つのデメリットを挙げましたが、皆さんにとって受け入れがたいものはありましたか?中には手続きを行えば非課税になるものもありますので、然程大きなデメリットとは呼べないかもしれませんが、大きなもので言えば制度が約4年後に終了するといった点でしょう。

投資に対する足踏みをされる方は多いですが、あっという間に時間は流れていきますので、検討したら直ぐに行動して下さいね。

ここからは、おすすめの銘柄に関して解説していきたいと思います。まず初めに銘柄を考える前に、投資行動として、そしてお子様の教育資金を考えるに当たってという面から考えた場合、合理的なのは投資信託だと思っています。

理由としては、株式の場合、値上がりを期待する銘柄を選ばなければなりません。ジュニアNISAは18歳までは引き出す事はできませんので、返って値下がりした場合のリカバリーが効かない事が大きな理由です。

そして、特に初心者の方であれば、日ごとに株の値動きをチェックする事になりますが、ハラハラしながら日々を過ごす事を想像します。つまり、運用の自己責任の度合いが株式の方が大きいという事です。

逆に、投資信託であれば、運用者が投資家に成り代わって日々の業務の一環として毎日チェックや入替等を行ってくれます。つまり初心者にとって、株式はハードルが高く投資信託は低くなる事を考えると、投資信託を選択した方が(運用はプロに任せた方が)気分的な面や運用面では良いのではないでしょうか。

ジュニアNISAは間もなく残り4年弱で投資期間が終了します。それ以降は寝かせる状況下に置かれます。最大で20年間は非課税という事ですが、実は同じNISAでも、つみたてNISAも20年間は非課税枠があります。

つみたてNISAをジュニアNISAの様に利用するという方法もあります。また、ジュニアNISAとつみたてNISAとでは選べる銘柄が若干異なります。選ぶ場合、金融機関によって取扱いは様々です。まず制度の違いを比較してみました。

比較項目を図にしてみましたのでこちらをご覧ください。

出典:https://www.rakuten-sec.co.jp/

年間投資額で見るとジュニアNISAの方が大きいですが、投資期間が大きく異なります。またジュニアNISAが最大400万円なのに対し、つみたてNISAは800万円と2倍の開きがあります。特に進学先が大学に向けて学費が大きくなります。薬・医・歯学部であればかなり高額な学費と、国家資格取得の為に6年間の在学は必須です。

進学先を今の段階から想定する事は難しいかもしれませんが、ジュニアNISAは子供名義での口座開設となる為、つみたてNISAを親名義で行えば、最大1,200万円もの非課税枠として利用する事も可能ではあります。つみたてNISAは長期分散投資が可能な商品ですので、視野に入れてみてはいかがでしょうか。

積立NISAを始めるには口座を開設する必要があります。銀行や証券など多くで取扱いがございますが、おすすめはSBI証券か楽天証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手の2社です。

最後に銘柄選択ですが、私は一貫して特定の銘柄をこれまでご紹介・解説してきましたが、ジュニアNISAでも同じ様に以下のファンドをご紹介します。

この3つはジュニアNISAでもつみたてNISAでも購入は可能で、個人的にもおすすめな銘柄です。そして①②は株式中心ですので、「攻め」の運用の色が強く、③は債券も配分されており、リスクヘッジにも対応していますから比較すると「守り」の運用だと思います。

お子様の将来の学費をどこに託すのかは皆さんの価値観が最後に決め手となると思いますので、じっくり比較検討下さいね。

上記のおすすめファンドに関する詳細は以下記事をご覧ください。

今回はジュニアNISAに関しての解説でした。NISA同様に制度が間もなく終了するのは残念ではありますが、それでも運用しながら、非課税である金融商品は他にありません。今回は検討されている方の背中を押せたらなと思います。

ジュニアNISAを始める場合、親権者の方の口座を開設する必要があります。銀行や証券など多くでジュニアNISAの取扱いがございますが、一番のおすすめはSBI証券です。

業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。