- 課税は回避し、手数料は低い商品を選ぶのが賢い選び方。

- 平均利回りのモノサシを持っておく。

- 増やす前に、何のためにいくら増やすのか明確に。

公開日:2019年8月18日

昨今ではNISAに始まり、iDeCo、つみたてNISAと投資信託を活用した商品が注目を集め、今では投資が身近なものになってきたと思います。今回は投資信託を運用する上で大事なポイントについて解説していきます。

これから投資信託を始めたいとお考えの方、初心者の方は是非ご覧いただきたいと思います。

投資信託は運用商品です。株や債券で運用されます。特に憶えておいて欲しいキーワードは「利回り」という言葉です。

この利回りは一般的には年利を指しますが、1年間の間にどれだけ増やせたかを示す言葉です。つまり言い換えると運用利率とも言えますが、低いか高いかで言えば高い方が結果沢山増やせているという事になります。

ファンドによっては株式への投資が中心だったり、逆に債券中心だったりと様々です。増えるという事はその分リターン(収益)が大きくなるという事です。積立の金額、要した時間が同じであればリターンの差は気になりますよね。利回りの高いファンド選定をしたいものです。

しかし裏に潜むリスクも合せて知っておく必要はありますのでご注意下さい。

先程利回りという言葉を紹介しましたが、どのような計算式になっているのかを解説します。計算式は次の通りです。

言葉で見ると難しいですが、投資信託を購入し、増えた部分から掛かる費用を引き、それをこれまでの積立金額で割るという計算です。この方法によって、利回りが計算できます。

ご自身で計算したい方もいらっしゃるかもしれませんが、ファンドの目論見書やHP等に利回りなどの記載がある場合もありますので、確認しておきましょう。

先程計算式の図を解説しましたが、ここで1つ注意頂きたい点があります。それは計算式の中にある「分配金」という点です。実はこの分配金は2種類パターンがあります。それがこちらです。

ここで、解説しておきたいのは「特別分配金」という事ですが、俗に「タコ足配当」と呼ばれています。

なぜこの様に呼ばれているかと言いますと、タコという生き物は自分の足を食べる習性があり、この行為が投資にも同じ様に言える事から「タコ足配当(自分の投じた元本から分配金が発生、つまり投資元本を食べてしまう)」という表現になりました。

このタコ足配当は投資家の間では敬遠されているものでして、特に一括購入した投資信託等に多く見られます。毎月、毎年の様に配当は入ってきますが、それが自分の投じた元金だとは気づかず受取続けてしまうというものです。

しかし、タコ足なのかどうなのかは運用してみなければ分かりません。そこで、タコ足配当を未然に防ぐ方法として、「分配金」が発生する投資信託を避けるのが回避する方法となります。

または分配金を再投資に回すという方法で受け取らずに再度運用に回されますので、回避できます。分配金は受け取らない方が、長期的な資産運用には向いていますので、気を付けておきましょう。

今回は投資信託を始めて購入するといった方、初心者の方へ向けての記事になります。ここで、運用を良いものにする為にポイントを絞って解説していきたいと思います。

まず、避けるべきは「課税」でしょう。投資信託を始めるに当たって、様々な口座(商品)が世に出ています。選ぶべきはiDeCo、つみたてNISAがおすすめです。理由は運用期間中に課税されない事に尽きます。

これまでは一般口座しかなく、投資信託で運用するにも、利益に対して、源泉分離課税といって約20%もの課税がなされていました。

例えば1年間で10,000円の利益が発生したとしたら、2,000円は税金として差し引かれ、8,000円の利益となります。しかし、iDeCo、つみたてNISAはこの2,000円は差し引かれず、10,000円がそのまま残ります。

投資信託は発生した利益も再投資され運用されますので、長い事資産運用する上では、余計な税金は回避すべきです。課税を回避する為にはiDeCo、つみたてNISAを活用するのがお得な方法となります。

またそれぞれ年間に投資出来る金額や解約の有無が異なりますので、目的をしっかり持って始めましょう。

前半部分で計算式を解説しましたが、利益からかかる費用を差し引く計算になっていたかと思います。利回りを高くする方法として、かかる費用を抑えるという事も大事になってきます。

例えば、A、Bとファンドがあったとします。投じる金額、運用年数、利益も同じだと仮定します。

10,000円の利益が発生し、Aファンドは手数料で500円、Bファンドでは1,000円だとします。これが長い事続くと考えたら、結果Aファンドの方がかかる費用を抑制していますので利回りが良くなりますよね。

リターンという結果に反映されますので、手数料を抑えるといった時に、どんなファンドを選べばいいのかを次で解説していきます。

投資信託を始めるに当たって、見るべきポイントの一つに「信託報酬」が挙げられます。

この信託報酬とは、投資信託を運用する方々への報酬とお考え下さい。毎月支払った金額の一部がこの報酬に充てられます。またファンド毎に異なります。

それではこの信託報酬部分ですが、高いか低いかという事もそうですが、実は投資信託を選ぶ際に直ぐに分かるポイントがあります。それを解説しますが、以下の2種類の投資信託さえ押さえておけば大丈夫です。

結論から申し上げますと、選ぶべきファンドはインデックスファンドで十分です。その理由を2つご説明しますね。

余計な説明は十分なので、プロ目線でおすすめする投資信託を知りたい!という方は以下記事をどうぞ。

先程も解説しましたが、アクティブファンド、インデックスファンドを選ぶなら、信託報酬の低いインデックスファンドがオススメです。理由は手数料(信託報酬)が低い事です。

それとインデックスファンドがオススメな理由はもう一つあって、成果を求めるアクティブファンドは統計の結果ですが、9割方インデックスファンド程増やせていないという点です。

もちろんアクティブファンドが絶対にダメだと言っている訳ではありません。中にはインデックスファンドを遥かに凌ぐものも1割は存在しますが、この1割をどうやって見つけますか?かなり難しいと思いますし、運用はこれからです。先の運用成果は誰も予測はできません。

それであれば、増やせる確率を上げる事、手数料を抑制出来るといったファンドを選ぶ事が初心者の方にはオススメだという事です。そして、インデックスファンドはつみたてNISAに多く存在しています。

インデックスファンドを数多く取りそろえる「つみたてNISA」ですが、金融貯はじめ、様々な方の意見を元に、国民に親しみ易く、馴染みやすい制度を創設しました。

中でも、毎月分配型でない事や、インデックスファンドが初心者利用に適している点等です。またつみたてNISAでは販売手数料自体かからないのも特徴です。

本記事でもつみたてNISAがオススメですよと書きましたが、特に初心者向けに開発されたものがつみたてNISAですので、投資を始める一歩目はつみたてNISAをおすすめします。

これまでは手数料、信託報酬に関して触れました。さてここからはファンドの具体的な中身について触れていきます。つみたてNISAを推奨していますので、購入できる対象ファンドをまず解説していきます。

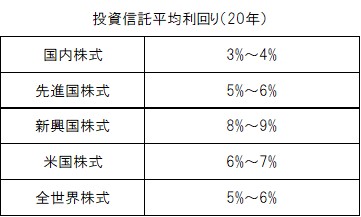

以上が取扱い対象のファンドです。これらを細分化し、商品として各証券会社は販売していますが、参考までにどのジャンルが利回りが高いのかを調べてみました。

つみたてNISAを推奨している私としては約20年間もの間、積立を実施するとどうなるのか気にはなります。前もって言える事は将来を確約した数字ではありません。

と言うのも運用は経済状況に左右されます。国と国の関りや、内紛や政治等、挙げればキリがありません。しかしおおよそこれ位の平均利回り位だというモノサシは持っておいて良いと思います。

次の表に先程のジャンルがどの程度利回りがあるのかを纏めてみました。尚、バランス型に関しては債券比率、REIT等複合的要素がある為、除外しております。

| 国内株式 | 3%〜4% |

|---|---|

| 先進国株式 | 5%〜6% |

| 新興国株式 | 8%〜9% |

| 米国株式 | 6%〜7% |

| 全世界株式 | 5%〜6% |

ご覧の様に新興国株式が一番高い利回りです。次に全米株式と続き、国内の株式は中でも低いですが、しかしながら3~4%はあります。

では下記の条件と先程の平均利回りを利用しいくらになるかを、ざっと計算してみました。

| 金利/利回り | 合計 | 利益 | |

|---|---|---|---|

| 銀行預金 | 0.001% | 2,400,241円 | 241円 |

| 国内株式 | 3% | 3,291,227円 | 891,227円 |

| 先進国株式/全世界株式 | 5% | 4,127,463円 | 1,727,463円 |

| 米国株式 | 6% | 4,643,510円 | 2,243,510円 |

| 新興国株式 | 8% | 5,929,472円 | 3,529,472円 |

具体的に数字にしてみましたが、皆さんはどの様に感じましたか?目を見張るパフォーマンスは新興国株式でしょう。実際に8%の利回りで運用出来れば、20年もあれば投資元本の2倍になります。国内株式でも約プラス90万円です。銀行預金の利息で割ると約3,700倍もの増え方です。

これらファンドを何を選ぶのかという事は非常に重要で、賢く運用する事をテーマに挙げるならば避けて通れないと思います。

先程は各ファンドの平均利回りのパフォーマンスをご覧頂きました。では一番高い新興国株式が良いよね!と言うのも少し早いです。まずは各ファンドのリスクを知っておく事も大事です。高いリターンを謳っている裏にリスクは潜んでいます。

しっかりと自分の投資先のリスクを知る事は大事ですが、それ以上に私が考えているのは、「本当にそれだけのリターンを求めなければダメですか?」と言う事です。

私はFPとして、お金の事や金融商品の事等、幅広くご相談を受けています。そしてクライアントに必ずお伝えする事は、「将来いくらあれば大丈夫だと言えますか?」と言う事です。

先程の新興国株式の平均利回りだけを考えると誰もがそれに投資したくなります。しかし、本当に8%の利回りでなければダメなのか?5%では必要金額に届かないのか?と言う事です。

闇雲に増やす事をすれば、いつどこでどうなるか分かりません。私の調べた平均利回りも世界情勢によっては覆る可能性もあります。では何をすれば良いのか?という事ですが、まずは、「増やす目的を明確にし、いくら足りないか試算する事」だと思います。

理由は、長期に渡って積立てをする場合、長いマラソンを走るようなものです。ゴールを迎えるという事は、決して諦めず、走り続けなければゴールできません。途中で投げ出さない、諦めない為には、この積立は〇〇の為にやっているんだ、という意思が必要です。

例えば老後にいくら足りないという事は、誰もが分かっていません。最近では2,000万円足りないと言って物議を醸しました。皆さんの増やす目的ではいくら足りませんか?という数値を少しでも具体化する事です。具体化するにはライフプランを作成するのが良いでしょう。

時系列でライフイベントが分かり、今から老後まで、どれだけの時間が使えるのか、どれだけ長生きするのか想定し、入ってくるお金、出ていくお金をも想定します。そして始めて不足分が具体的になっていきます。

具体的になれば逆算し、月々どれくらいのお金を何%の利回りの商品で積み立てれば不足分をカバーできるかが見えてきます。そうする事で、選択すべき商品やファンドも絞られます。まずライフプラン作成をやってみて頂きたいですね。

今回は初心者の方が賢く運用するポイント解説と言う事で解説してきました。高い利回り商品を選ぶのは簡単かもしれません。しかし、投資は自己責任が伴います。今回の記事で押さえて欲しいポイントを押さえ、投資に臨んで頂ければと思います。

投資信託を始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、一番のおすすめはSBI証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。

SBI証券口座開設はこちら