難しそうで実は簡単!医療保険で損をしないために知っておくべき2つのこと

公開日:2018年8月8日

著者名

医療保険は、病気やけがなどで入院した場合や手術を受けた場合に、保険契約に応じた保険金を受け取ることができる生命保険です。

一般に、私たちが生きていく中で、一生涯に渡って病気やけがを絶対にしないといったことはありえないため、医療保険に加入することは大切な備えの1つと考えることが大切です。

そこで本記事では、医療保険に加入する上で損をしないために知っておくべき2つのことについて紹介していきます。

目次

医療保険で損をしないために知っておくべき2つのこと

医療保険は、契約した保険会社に対して保険料を支払うことで医療保障が得られる生命保険ですが、この支払う保険料は、すべての方が加入している公的保険制度を考慮することで賢く節約することができます。

以下、医療保険で損をしないために知っておくべき2つのことをそれぞれ紹介していきますので、医療保険の新規加入や見直しに役立ててみて下さい。

①高額療養費制度を考慮した医療保障を検討する

日本では、国民皆保険制度といって、すべての国民が健康保険、国民健康保険、後期高齢者医療保険といったいずれかの公的保険に加入しなければなりません。

これは、現在の職業や年齢などによってそれぞれ異なりますが、どの公的保険であったとしても高額療養費制度が適用でき、ざっくり申し上げると収入や所得に見合った分の医療費を負担すればよい仕組みとなっています。

高額療養費制度についてはあとで紹介しますが、医療保険の加入や見直しを検討する上で高額療養費制度を考慮しない医療保険は、無駄な保険料を支払っていることに繋がりますので注意が必要です。

②傷病手当金を考慮した医療保障を検討する

傷病手当金は、病気やけがなどで入院し、その間働けなくなった場合に所得保障として健康保険から支給されるお金のことをいいます。

ポイントは、健康保険から支給されるお金であるため、国民健康保険や後期高齢者医療保険に加入している方に傷病手当金は支給されません。

また、専業主婦(夫)や子供といった扶養されている方も傷病手当金の支給対象外となるため注意が必要です。

このようなことから、医療保険の保障は所得保障としての役割を担う目的もあるため、傷病手当金を考慮した医療保障を検討することがとても大切になります。

高額療養費制度の仕組み

高額療養費制度は、病院や薬局の窓口で高額の医療費を支払った場合に、その方の収入や所得に見合った分の医療費を負担すればよい仕組みとなっており、多く払い過ぎた医療費は、手続きを行うことで還付される制度のことをいいます。

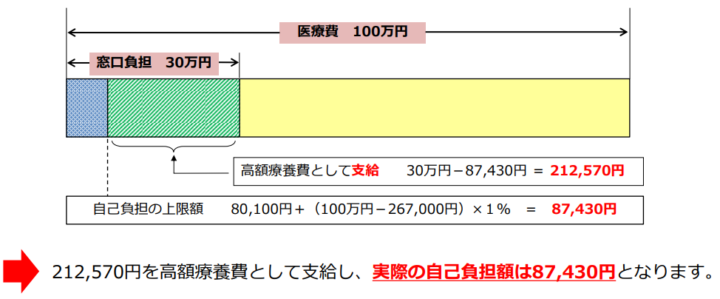

具体的なイメージは、以下の通りです。(年齢69歳以下、年収約370~約770万円の場合)

たとえば、69歳以下の方が、病気で入院や手術をした結果、1ヶ月の医療費が100万円かかってしまった場合、窓口で支払うべき医療費は3割負担にあたる30万円です。

しかし、高額療養費制度を活用することで、所定の計算式にあてはめて計算することによって、実際に負担する医療費は87,430円で済んでいることが確認できます。※詳しい計算式の説明は次に行います

医療保険の保障を考える上で大切なことは、実際にお金を負担している87,430円の自己負担部分をまかなう考えを持つところにあります。

高額療養費制度の自己負担上限額の計算式

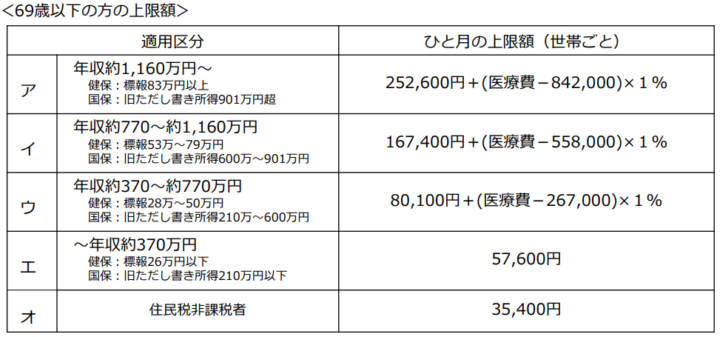

高額療養費制度の自己負担上限額は、大きく5段階にわかれており、69歳以下の方の自己負担上限額(計算式)は以下の通りです。

以下、参考として1ヶ月あたり100万円の医療費がかかった場合の自己負担上限額を箇条書きでまとめて紹介しておきます。

- アに該当する方の自己負担医療費:254,180円

- イに該当する方の自己負担医療費:171,820円

- ウに該当する方の自己負担医療費:87,430円

- エに該当する方の自己負担医療費;57,600円

- オに該当する方の自己負担医療費:35,400円

年収や所得に応じて、高額療養費制度の自己負担上限額が異なっていることが確認でき、それぞれの立場によって、負担するべき医療費が変わることになります。

なお、くどいようですが、医療保険の保障を考える上で大切なことは、実際にお金を負担することになる上記の自己負担部分をまかなう考えを持つところにあります。

保険適用外の医療費負担も考えた医療保障を確保しましょう

たとえば、病気やけがなどで何日間か入院をしますと、その入院期間中に食事が提供されたり、就寝用のベッドが貸与されたりしますが、これらにかかるお金は、すべて保険適用外で自費扱いとなります。

そのため、先に紹介した高額療養費制度を活用した医療費の自己負担上限額に加えてこれらのお金もまとめて支払わなければなりません。

また、一度は見聞きしたことがある先進医療にかかるお金もすべて自費扱いとなるだけでなく、治療費が非常に高額となります。

このようなことから、医療保険の保障を考える時は、保険適用外の医療費も考えておく必要があります。

気になる食事代や差額ベッド代はいくら?

医療保険の保障を考える上で、自費で支払うことになる食事代や差額ベッド代はいくらなのか気になる方も多いと思います。

結論から申し上げますと、食事代は1食あたり460円(1日1,380円)で差額ベッド代は、それぞれの病院によって金額が異なります。

差額ベッド代は、厚生労働省が医療機関へ通達していることにより、患者さんがわかりやすいところに明示しなければならないこととされておりますが、気になる方は直接病院へ尋ねてみるのが確実です。

医療保険の保障は1日いくらくらいあれば安心?

医療保険の保障は1日いくらくらいあれば安心なのか気になる方は多いと思います。

実際のところ、保険担当者やFPなど保険相談を受けた人の考え方や知識によって1日の医療保障金額などは、大きく左右される部分ではありますが、筆者個人の考えとして1日あたり10000円の入院給付金があれば安心だと考えます。

この理由は、高額療養費制度を活用した後の自己負担医療費や保険適用外の医療費の実費分に十分対応できるほか、所得保障としても十分期待できると思っているからです。

以下、参考シミュレーションとして10日間入院した場合の大まかなシミュレーションを紹介しておきたいと思います。

参考:自己負担医療費と受取保険金のシミュレーション

- 年収は600万円の会社員であるものとします

- 1ヶ月あたりの医療費総額は100万円かかったものとします

- 入院1日あたり10000円の入院給付金が受け取れるものとします

- 10日間、入院したものとします

- 手術を受けたものとし、手術給付金は1日あたりの入院給付金の20倍とします

- 食事代は1食あたり460円(1日1,380円)とします

- 差額ベッド代は、1日あたり6,000円とします

- 上記以外の支出は加味しないものとします

受取保険金の内訳

- 入院給付金:100,000円(10,000円×10日間)

- 手術給付金:200,000円(10,000円×20倍)

受取保険金合計:300,000円

自己負担医療費の内訳

- 高額療養費制度適用後の自己負担医療費:87,430円

- 食事代:13,800円(460円×3食×10日間)

- 差額ベッド代:60,000円(6,000円×10日間)

自己負担医療費合計:161,230円

差額:138,770円(300,000円-161,230円)

シミュレーションから考えられるポイントまとめ

入院給付金10,000円の医療保険に加入していることによって、自己負担医療費を差し引いたとしても138,770円残ることがわかります。

しかし、病気やけがなどで入院した場合は、自己負担医療費のほかにも目に見えない細かなお金が多くかかっていることも決して忘れてはなりません。

また、入院給付金が1日あたり5,000円だったとしますと、受取保険金(150,000円)よりも自己負担医療費(161,230円)の方が多くなり、結果として手持ちのお金から足りない分を支出する必要があります。

医療保険に加入している本来の目的や意味を考えた時、足りない医療費を手出しで支払うことはどうなのでしょう?

筆者個人としては、加入目的を果たしていないと感じますが、医療保険に新規加入や見直しをする際は、この辺についてよく考えておきたいものです。

まとめ

ちまたでは、医療保険はいらないといった情報も出回っているものの、本記事で紹介した医療費の自己負担上限額を考えますと、医療保険の大切さを改めて実感できた方も多かったのではないでしょうか。

私たちは、いつ、どのようなことが起きて医療保険を利用するか予測することはできませんが、少なくとも、一生涯に渡って家計や家族に負担をかけないような十分な医療保険の保障を確保しておくことが大切であることは確かです。