公開日:2018年10月3日

30代は、夢のマイホームの購入あるいは検討を始める年代であると思います。

住宅ローンは何十年もかけて返済し続けていかなくてはならない借金であり、家計の支出割合で最も多くを占めるものです。そのため、住宅ローンの返済を考えることは、家計のお金や将来のお金を考えることにも繋がります。

そこで今回は「住宅ローンの繰上返済」に注目し、賢い返済方法の考え方をFPが解説。既婚・独身、住宅購入前後を問わない内容となっているので、ぜひご覧ください。

目次

住宅ローンは、借入金額が1000万円単位を超え、さらに10年単位での返済をすることが一般的であるため、あらかじめ住宅ローンの返済計画を立てておくことがとても大切です。

少なくとも、ご自身が何歳になったら住宅ローンが完済できるのか、定年退職前や年金支給開始前に完済ができるのかなどは最低限確認しておくようにしたいものです。

そして、これらを確認した中で大きな不安がある方は、住宅ローンの繰上返済を活用した計画的な返済と少しでも早い完済に向けた住宅ローンの返済対策を行うことがとても大切です。

住宅ローンの繰上返済とは、ある程度まとまったお金を住宅ローンの返済に充てることによって、支払利息を軽減させつつ、住宅ローンの完済を少しでも早く終えたり、毎月の返済金額を少なくさせるなどの効果があります。

住宅ローンの繰上返済に必要なまとまったお金作りは後述させていただくものとして、まずは住宅ローンの2つの繰上返済方法として、期間短縮型と返済額軽減型のそれぞれについて紹介していきます。

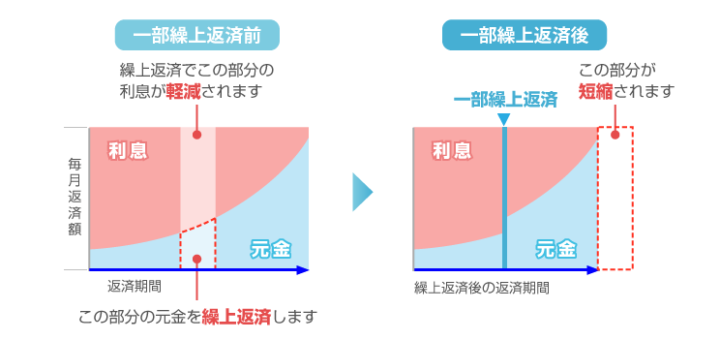

期間短縮型の繰上返済とは、住宅ローンの返済期間を短縮する方法のことを言います。

たとえば、35年の住宅ローンを借入した場合、総返済期間は420回(35年×12ヶ月)となりますが、期間短縮型の繰上返済を行うことによって、完済までの総返済期間が減ることになり、完済までの期間が短くなります。

期間短縮型の繰上返済を行うと、毎月の返済金額が変わることはありませんが、後述する返済額軽減型よりも支払利息の軽減効果は大きくなります。

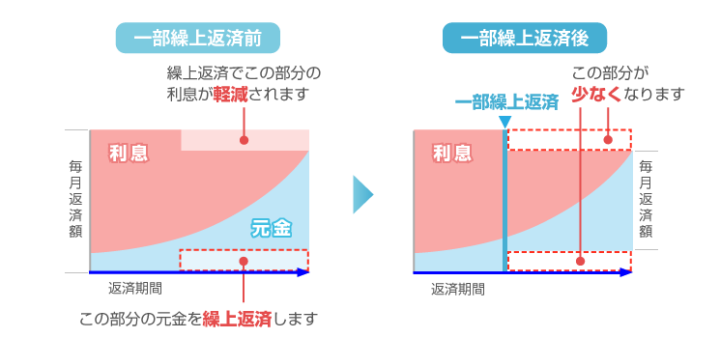

返済額軽減型の繰上返済とは、毎月の住宅ローン返済金額を減らす方法のことを言います。

たとえば、毎月10万円の住宅ローンを返済していたと仮定した時、返済額軽減型の繰上返済を行うことによって、毎月の返済金額が9.5万円になるといったイメージです。

期間短縮型や返済額軽減型の繰上返済を行った場合、いずれの方法であったとしても、支払利息が軽減される効果があるのには変わりありませんが、効果の大小には大きな違いがあるため注意が必要です。

こちらは参考情報となりますが、仮に、住宅ローンを繰上返済するものとし、期間短縮型と返済額軽減型のそれぞれの方法で行った場合、どのくらいの効果があるのか比較してみます。

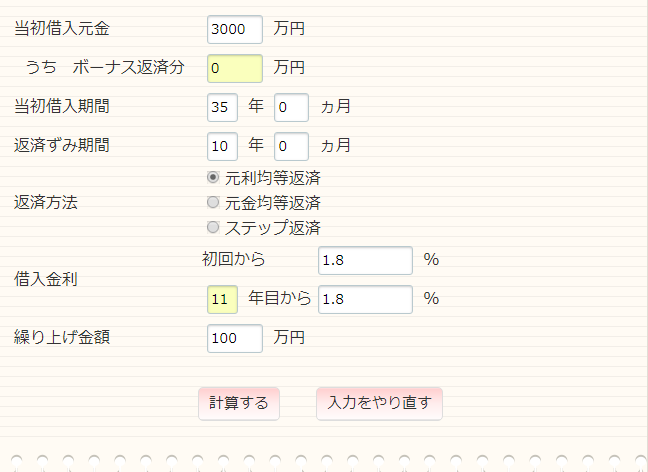

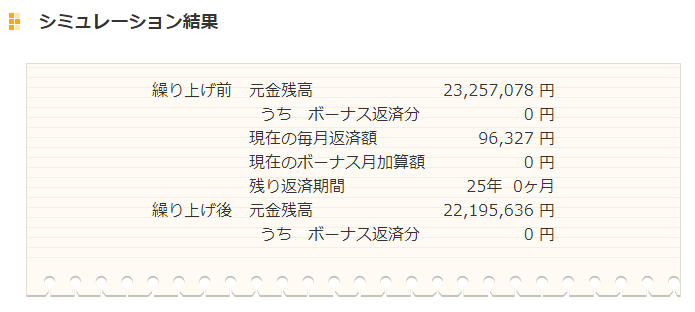

比較するまでの前提条件は、以下の通りとします。

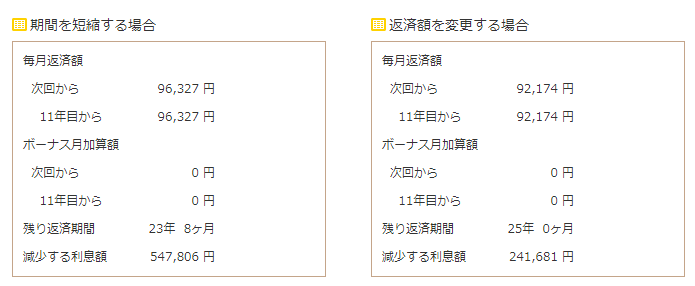

期間短縮型で繰上返済を行った場合、毎月の返済金額は96,327円と変わりませんが、残り返済期間が25年0ヶ月から23年8ヶ月となり、結果として1年4ヶ月の返済期間を短縮できたことがわかります。

また、期間短縮型の繰上返済を行ったことによって得られた利息軽減効果は、547,806円であることも併せて確認できます。

一方、返済額軽減型で繰上返済を行った場合、毎月の返済金額は96,327円から92,174円に減少することがわかり、1ヶ月あたりの返済金額が4,153円少なくなっています。

残り返済期間は、引き続き25年0ヶ月のまま変わりはありませんが、これによって得られた利息軽減効果は241,681円であることも併せて確認できます。

期間短縮型と返済額軽減型では、期間短縮型の方が返済額軽減型に比べて利息の軽減効果が大きいことがわかりました。

しかし、毎月の住宅ローンの返済金額を少しでも低く抑えることによって、家計のお金に余裕を持たせたいといった方にとってみますと、期間短縮型よりも返済額軽減型の方が向いていると考えることもできます。

そのため、どちらの方法が正しいとか、誤りとかといった問題なのではなく、ケース・バイ・ケースでどちらの方法を選ぶのが得策なのか、先を見据えながら検討することが大切です。

住宅ローンの繰上返済をするには、実際に借入している金融機関によって繰上返済のルールが設けられており、主なものとして繰上返済をすることができる最低金額や繰上返済手数料の有無があります。

特に、繰上返済をするための最低金額が100万円以上などの場合は、そのようなまとまったお金を準備するのに多くの時間がかかったり、まとまったお金を支出することに大きな不安を抱いてしまう方も少なくないと思います。

そのため、繰上返済をするためのお金の準備は、計画的な対策が必要となります。

繰上返済をするためのお金の準備は、計画的な対策が必要ですが、多くの皆さまがイメージする対策方法としては、積立預金を用いた計画的な貯蓄であると思います。

しかし、現状では、預金に付される利息はまったく期待できないことから、同じ時間を活用してお金を積立するのであれば、積立預金ではなく、つみたてNISAを活用した積立投資の方が、期待効果が大きくおすすめです。

つみたてNISAは、教育資金、住宅資金、老後資金といった人生三大資金と呼ばれるまとまった将来のお金を準備しやすく、かつ、積立投資で儲けた利益に対して最大で20年間、税金がかからない投資制度です。

たとえば、10年後に100万円以上を繰上返済するなどといった目標を立てておき、それに向けてつみたてNISAで毎月積立することは、とても効果的な対策方法であると筆者は考えます。

住宅ローンの繰上返済は、既婚・独身を問わず、また住宅購入前後を問わない住宅ローンの賢い返済と考え方であることは確かです。

また、100万円単位などのまとまったお金を準備するのは難しいイメージを持たれる方も多いのですが、長い時間をかけて計画的に、かつ、お金が貯まりやすい方法を賢く活用することで効率よくお金が準備できます。

住宅ローンの繰上返済を行うことは、結果として、家計や将来のお金に直接結びつくため、決して無理をしない程度に時間をかけてまとまったお金を準備する対策がとても大切です。

今の住宅ローンを借換することで数百万円単位での節約の可能性もございます。住宅本舗比較サービスは簡単な希望や条件を入力するだけで、80金融機関の中から現在のお借入内容と比較していくら安くできるのかを簡単に比較検討することができます。試してみる価値はあるサービスです。

住宅ローン一括審査申込

![]()